Mija rok od kiedy PKO TFI rozstało się z Credit Suisse, powołując własny zespół inwestycyjny. Co prawda oficjalna data przejęcia to 1 stycznia br., jednak w praktyce zarządzający z PKO TFI mieli wpływ na proces inwestycyjny funduszy już od października 2009 roku.

Po 12 miesiącach można uznać, iż zapowiedź Jakuba Karnowskiego, prezesa TFI, radykalnej poprawy wyników funduszy, została w dużej mierze zrealizowana.

Z początkiem 2010 roku, w związku z tą zmianą, zawiesiliśmy nasze oceny dla trzech funduszy PKO TFI, którym w 2009 roku nadaliśmy Rating Analiz Online: PKO Obligacji Długoterminowych – FIO, PKO Akcji MiŚ Spółek – FIO oraz PKO Stabilnego Wzrostu – FIO. Jednym z elementów, który bierzemy pod uwagę przy nadaniu funduszowi oceny, jest analiza procesu inwestycyjnego, który można poznać jedynie spotykając się z zarządzającymi. W PKO TFI odbyliśmy takie spotkanie w połowie tego roku. Rzadko spotykana na naszym rynku pełna otwartość zespołu na dzielenie się informacjami o procesie, była dla nas bardzo cennym doświadczeniem. Wykorzystamy je przy wznowieniu ratingów, do którego jednak sama otwartość ze strony firmy nie wystarczy. Nasza procedura przewiduje bowiem, że pełnej oceny możemy dokonać dopiero po upływie odpowiedniego czasu, adekwatnego do profilu funduszu. Z tego też względu pierwszym ocenionym przez nas funduszem był PKO Skarbowy. Na kolejne ratingi trzeba będzie poczekać do początku przyszłego roku, gdy ocenie poddamy fundusze dłużne.

Proces inwestycyjny sprawia dobre wrażenie

PKO TFI zaczęło przygotowywać się do przejęcia zarządzania funduszami jeszcze w 2008 roku, opracowując nowe narzędzia (w tym własny system informatyczny), procedury zarządzania oraz kontroli ryzyka. Kompletowaniem nowego zespołu zajmował się Remigiusz Nawrat, który pełni funkcję dyrektora zarządzającego pionem zarządzania aktywami.

Proces inwestycyjny ma charakter zespołowy, dlatego dużą wagę przykładano do dobrego zgrania się osób do niego zatrudnianych. Szefem zespołu akcyjnego został Sławomir Sklinda, a jego zastępczynią Magdalena Zajączkowska – Ejsymont. Wszystkie 3 osoby związane były w przeszłości z PZU AM. Zespołem papierów dłużnych szefuje natomiast Łukasz Witkowski, który doświadczenie nabywał wcześniej głównie w BPH TFI.

Sam proces inwestycyjny robi bardzo dobre wrażenie – jest on przejrzysty, procedury są jasne, a poszczególne etapy są dobrze rozplanowane. Dużą rolę odgrywa komitet inwestycyjny, czyli ciało inwestycyjne złożone z szefów działów, osoby z zarządu i odpowiedzialnej za ryzyko, które na cyklicznych spotkaniach podejmuje najważniejsze decyzje. Każdy jego uczestnik może mieć istotny wkład w strategię inwestycyjną. Określone przez komitet ramy inwestycyjne, dotyczące np. wielkości udziału akcji w portfelu, co prawda mogą ograniczać zarządzającym pole do popisu, ale zmniejszają ryzyko popełnienia błędu. Skutkiem zespołowego zarządzania jest unifikacja portfeli funduszy, oczywiście z uwzględnieniem ich szczególnych cech. Dla przykładu fundusze PKO Akcji – FIO oraz PKO Akcji Plus (Parasolowy FIO) mają podobną budowę portfela, różnica polega natomiast na tym, iż drugi z funduszy ma bardziej agresywny charakter.

Lepsi od średniej, małe zakłady, zwiększenie płynności

Ponieważ klientami funduszy są głównie mniej zamożne osoby, często starsze, z mniejszych miast, dużą wagę zaczęto przykładać do tego aby portfele funduszy odzwierciedlały politykę inwestycyjną deklarowaną klientom. Zaszły więc duże zmiany w podejściu do funduszy, bazujące na trzech podstawowych założeniach: być trwale lepszym od konkurentów, ale nie najlepszym, branie małych zakładów tam gdzie zarządzający czują się lepsi oraz zwiększenie płynności portfeli. Zmniejszono zatem nadmierne odchylenia udziału akcji w portfelu w porównaniu do benchmarków, nadal wykorzystując przejściowe wahania rynku do poprawy wyników inwestycyjnych, jednak w mniejszym stopniu. W tym celu zwiększono płynność portfeli funduszy. Zarządzający zmniejszyli również odchylenia od benchmarku na poziomie spółek. Najbardziej widocznym przykładem jest udział akcji Pekao SA w portfelu funduszu akcyjnego. W połowie 2009 roku w ogóle ich tam nie było, podczas gdy w indeksie WIG udział tej spółki sięgał wówczas 9,42%, co oznacza, iż niedoważenie było bliskie aż 10%. Nowi zarządzający utrzymali niedoważanie, jednak zmniejszyli je do -1,6%. Wg stanu na koniec czerwca tego roku tylko 6 spółek w portfelu wykazywało odchylenie od indeksu WIG na poziomie przekraczającym 2% (w tym w Multimediach Polska, czy ING Banku Śląskim).

Osiąganiu realizacji głównych założeń służy system wynagrodzeń, który premiuje bicie mediany, ale nie osiąganie najlepszych wyników w grupie. Pomiary wyników dokonywane są w różnych okresach, a wypłaty są rozciągnięte w czasie. Również analitycy są dopingowani do efektywnej pracy, bowiem ich wynagrodzenie zależy w dużej mierze od trafności prognoz wyników analizowanych spółek, czy odpowiednie „obstawienie” portfela w ramach branży.

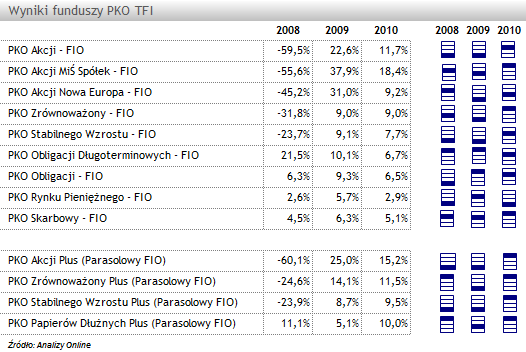

Wyniki są lepsze

Zmiana stylu inwestycyjnego na bardziej dopasowany do profilu klienta, a co za tym idzie wspomniane zmiany w procesie znalazły swoje odzwierciedlenie w poprawie wyników. Portfele funduszy zostały w większości przebudowane jeszcze w 2009 roku, dlatego można przyjąć, iż od początku tego roku ich skład jest zbieżny ze strategią i filozofią inwestycyjną PKO TFI, a zarządzający są w pełni odpowiedzialni za wyniki funduszy. A te wyraźnie się poprawiają. Poprawa jest szczególnie widoczna w funduszach akcji polskich oraz o mieszanej strategii, które poprzednie dwa lata nierzadko kończyły na ostatnich miejscach w swoich kategoriach. Wyniki za ten rok są w większości przypadków lepsze od średniej dla poszczególnych grup, a kilka funduszy trafiło do grona 25% najlepszych funduszy w danej grupie. Należy do nich m.in. PKO Zrównoważony Plus (Parasolowy FIO) z najlepszym wynikiem za 9 miesięcy tego roku w swojej grupie (+11,5%), natomiast PKO Akcji MiŚ Spółek – FIO z wynikiem +18,4% oraz PKO Zrównoważony – FIO (+9,0%) zajęły 4 miejsce w swoich grupach liczących odpowiednio 16 i 15 funduszy. Jedynie wynik PKO Akcji Nowa Europa – FIO, na poziomie +9,2%, jest słabszy od średniej o -1,4 pkt proc. (trzeci kwartyl).

W przypadku funduszy dłużnych i pieniężnych chodziło raczej o utrzymanie wyników. Fundusze te w większości radziły sobie bowiem całkiem nieźle, kiedy zarządzał nimi w ramach Credit Suisse AM Arkadiusz Bogusz – jeden z wyróżniających się zarządzających na naszym rynku. Obecnie na uwagę zasługuje przede wszystkim PKO Skarbowy – FIO, który przez bardzo długi okres słabo wypadał na tle konkurentów. Zmiany w jego charakterystyce zaczęło wprowadzać już Credit Suisse w 2008 roku, a pod zarządem PKO uległa ona dalszej modyfikacji (m.in. zmniejszono bardzo wysokie opłaty za zarządzanie). W rezultacie fundusz nie tylko zwiększył swój potencjał, ale pod względem wyników może również konkurować z oprocentowaniem bankowych depozytów.

Po 12 miesiącach działania nowego procesu można uznać, iż zmiany poszły w dobrym kierunku. Jednak 1 rok nie wystarczy do tego, aby odpowiedzialnie ocenić ich skutki, szczególnie w odniesieniu do funduszy inwestujących w akcje. Jeśli fundusze będą dobrze sobie radzić w różnych warunkach, a wyniki długoterminowe będą pozwalały zajmować im pozycję w dwóch pierwszych ćwiartkach zestawień, wtedy będzie można z czystym sumieniem rekomendować fundusze PKO TFI klientom.

Źródło: Analizy Online