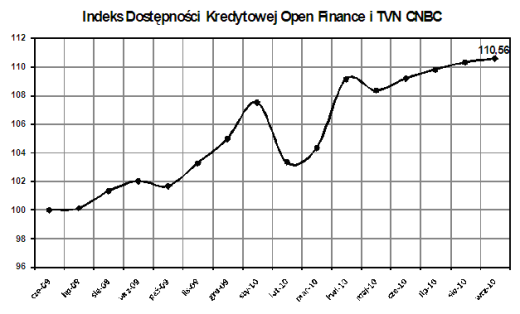

Czwarty miesiąc z rzędu rośnie Indeks Dostępności Kredytowej. Nowy rekordowy poziom to 110,56 pkt.

Obliczany każdego miesiąca przez Open Finance i TVN CNBC Indeks Dostępności Kredytowej (IDK), który obrazuje sytuację na rynku kredytów hipotecznych, wzrósł we wrześniu o 0,26 pkt, do poziomu 110,56 punktów. Kalkulowany od ponad roku wskaźnik wspiął się na najwyższy poziom od początku swego istnienia, czyli od czerwca 2009 roku. Wrzesień był czwartym z rzędu wzrostowym miesiącem, ostatni spadek IDK zanotował w maju br., w całej historii indeks spadał tylko trzy razy (na 15 notowań). W stosunku do notowania z września ubiegłego roku indeks wzrósł o 8,54 pkt czyli 8,37 procent.

Na wynik indeksu wpływają trzy parametry: maksymalne możliwe LtV (stosunek kwoty kredytu do wartości nieruchomości), bankowa marża oraz maksymalna zdolność kredytowa wyliczona dla rodziny zarabiającej dwukrotność średniej krajowej podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia więc zarówno podejście banków (maksymalne LtV i marża), jak i zmianę zarobków Polaków.

Indeks Dostępności Kredytowej Open Finance i TVN CNBC

|

czerwiec 2009 |

100,00 |

|

lipiec 2009 |

100,12 |

|

sierpień 2009 |

101,31 |

|

wrzesień 2009 |

102,02 |

|

październik 2009 |

101,66 |

|

listopad 2009 |

103,27 |

|

grudzień 2009 |

104,96 |

|

styczeń 2010 |

107,52 |

|

luty 2010 |

103,33 |

|

marzec 2010 |

104,33 |

|

kwiecień 2010 |

109,13 |

|

maj 2010 |

108,33 |

|

czerwiec 2010 |

109,18 |

|

lipiec 2010 |

109,80 |

|

sierpień 2010 |

110,30 |

|

wrzesień 2010 |

110,56 |

Źródło: Open Finance

Ze względu na wrażliwość zdolności kredytowej na dochody kredytobiorcy zwykle indeks podążał w tym samym kierunku co publikowana przez GUS średnia krajowa. Tak było przez ostatnie dwa miesiące, ale we wrześniu stało się inaczej (ostatni raz taką sytuację zaobserwowaliśmy w czerwcu). Przeciętne wynagrodzenie w poprzednim miesiącu wyniosło 3407,26 zł brutto (2440,51 zł netto), to o 0,2 proc. mniej niż miesiąc wcześniej, tymczasem indeks powędrował w górę.

Stało się tak dzięki spadkowi marż kredytowych. Wyliczana na potrzeby IDK średnia marża dla kredytu z 25-proc. wkładem własnym spadła z 1,95 do 1,86 i jest najniższa od przełomu lat 2008 i 2009 kiedy to wybuch kryzysu znacznie ostudził chęć banków do udzielania kredytów. W ciągu roku marża spadła o ok. 1 pkt proc., we wrześniu ubiegłego roku dla podobnych parametrów średnia marża była tylko nieco niższa od 3 pkt procentowych.

Źródło: Open Finance

Rośnie też skłonność banków do udzielania kredytów bez wkładu własnego, coraz częściej można też otrzymać pożyczkę z LtV wyższym niż 100 procent. Rok temu średnie LtV liczone na potrzeby IDK wynosiło 95 proc., dziś jest to 101,4 procent. Na rynku jest kilka banków, które przy kredytach złotowych wymagają wkładu własnego (m.in. ING Bank Śląski i Polbank) oraz kilka deklarujących kredytowanie na ponad 100-proc. wartości nieruchomości (m.in. Alior Bank, Getin Noble Bank, mBank i MultiBank).

Indeks powstaje na podstawie uśrednionych ofert dziesięciu banków z rynkowej czołówki pod względem sprzedaży kredytów. Na indeks nie wpływają zatem oferty instytucji sprzedających niewielką liczbę kredytów miesięcznie, ale jeśli chodzi o parametry, znacznie odbiegające od rynkowych standardów.

Źródło: Open Finance