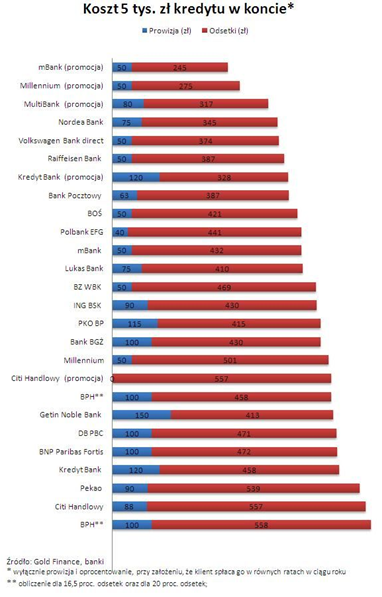

Najtaniej żyje się pod kreską w: Volkswagen Banku direct, Nordea Banku, Raiffeisen Banku i Banku Pocztowym

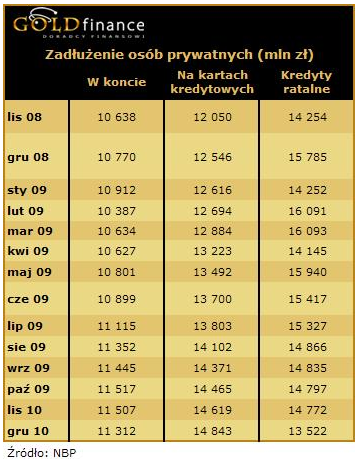

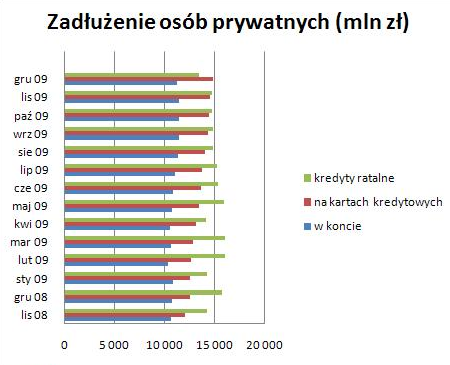

Dwa lata temu, gdy wartość kredytów w kontach wynosiła ok. 10 mld zł, produktowi temu wieszczono rychłą śmierć. Jak na razie te przepowiednie się nie spełniły. Zadłużenie na rachunkach bieżących rośnie i wiele wskazuje na to, że dalej będzie się pięło w górę. Jak wynika z danych Narodowego Banku Polskiego, na koniec zeszłego roku wynosiło już 11,3 mld zł. Choć było niższe niż zadłużenie na kartach kredytowych czy choćby w kredytach ratalnych, jak na razie nie kurczy się.

Nie dzieje się tak bez powodu. Na tle pożyczek gotówkowych i kart kredytowych, kredyt w koncie przedstawia się, z kilkoma wyjątkami, całkiem atrakcyjnie. W bankach, których oferta kredytu w koncie znalazła się w końcówce naszego rankingu, na pewno warto rozważyć inne sposoby pozyskania pieniędzy lub wybrać konkurencję. Różnice w kosztach obsługi kredytu w koncie, nie licząc opłat za sam ROR, przekraczają nawet 50 proc. Dlatego osoba, która obecnie zastanawia się nad przeniesieniem konta, a korzysta lub będzie korzystać z linii kredytowej w koncie, powinna zwrócić uwagę na warunki oferowane przez nowy bank. Taki ruch pozwoli zaoszczędzić kilkaset złotych, tym bardziej, że jest kilka banków, które kuszą promocyjnym oprocentowaniem kredytu w koncie specjalnie dla nowych klientów.

Limitowi pomaga walka o ROR-y

Do uatrakcyjniania oferty limitu kredytowego w koncie dodatkowo zmobilizowała część banków walka o ROR-y klientów. W pięciu z 21 banków z zestawienia przygotowanego przez Gold Finance obowiązują promocje. W czterech: mBanku, MultiBanku, Millennium i Kredyt Banku, klienci przechodzący z zadłużeniem z konkurencyjnego banku mogą liczyć m.in. na promocyjne oprocentowanie. Z kolei w Citi Handlowym dla każdego, kto bierze limit po raz pierwszy, w pierwszym roku nie ma prowizji.

Na niższe oprocentowanie mają szansę nowi klienci w: mBanku (niecałe 10 proc.), Millennium i Kredyt Banku (11,88 proc.), a od lutego również w MultiBanku. Ten ostatni prowadzi właśnie promocję trwającą do końca miesiąca. Przenoszącym kredyt odnawialny proponuje 120 proc. dotychczasowego limitu i – jeśli staną się członkami Klubu Aquarius – odsetki w wysokości 10,49 proc. Dla posiadających MultiKonto „Ja” lub „My” proponuje 11,49 proc. Jeszcze w styczniu limit był oprocentowany w MultiBanku na 14 proc. Bank obniżył też prowizję od uruchomienia kredytu w koncie z zakresu od 1,6 do 5 proc. na 1,2 do 1,6 proc. Millennium natomiast kusi wzrostem limitu o 10 proc., możliwością negocjacji odsetek z minimalnego poziomu 10 proc. oraz anulowaniem prowizji. Wszystkim swoim klientom pozwala też na 7-dniowy kredyt bez odsetek. Podobny ruch zrobił Citi Handlowy, oferując 7-dniowy okres bezodsetkowy i w pierwszym roku nie pobierając prowizji od korzystających z limitu (1,75 proc.).

Ile można wycisnąć z konta?

Wysokość maksymalnego kredytu w koncie różni się w zależności od banku. Do 6-krotności wpływów na konto pożyczy m.in. BGŻ, PKO BP czy Bank Pocztowy, a Lukas Bank nawet 7- krotność. Np. w Nordea Banku czy Kredyt Banku jest to już tylko 4-krotność wpływów. W Polbanku, gdzie linię w koncie zastępuje dwuletni Kredyt Bezpieczny, jego wysokość trzeba negocjować. Z kolei w Euro Banku kredytu w koncie nie ma wcale. Z nastawianiem się na górny limit kredytu nie należy jednak przesadzać, jeśli ktoś nie ma trwającej kilka miesięcy dobrej historii współpracy z bankiem. Np. Bank Pocztowy po upływie 1 miesiąca od otwarcia konta zaproponuje kwotę w wysokości równej wpływom, ale nie więcej niż 1000 zł. Po upływie 3 miesięcy od otwarcia konta klient otrzyma równowartość 3 – krotnych średnich miesięcznych regularnych wpływów, a dopiero po roku od otwarcia konta będzie to kwota równa maksymalnie 6 – krotności średnich miesięcznych regularnych wpływów. Jeszcze bardziej rygorystycznie do klientów bez historii podchodzi Kredyt Bank. Dopiero po 6 miesiącach posiadania rachunku zaproponuje równowartość wpływów. Gdy ROR ma od 6 do 12 miesięcy, daje szansę na limit kredytowy w wysokości 2-krotnych wpływów, a jeśli posiadamy go dłużej, możemy liczyć na 4-krotność wpływów. W cierpliwość muszą się uzbroić również osoby bez historii ROR-u, które chciałyby skorzystać z linii kredytowej w koncie w Millennium czy ING Banku Śląskim. Tak jak w Kredyt Banku będą musiały poczekać pół roku. Z pomocą przyjdzie im ewentualnie Lukas Bank. Jeśli klient jest nieznany, nie przenosi kredytu, ani nie przedstawia historii rachunku, może tu liczyć na limit równy wysokości wpływów. Ale nie dzieje się to natychmiast, najpierw bank musi zobaczyć przychody na konto. Nowy klient będzie też musiał więcej zapłacić za zaufanie banku. Jego odsetki wyniosą 17,90 proc., podczas gdy znanym klientom Lukas daje limit z odsetkami na 14,8 proc.

Im mniejsze zarobki i limit, tym wyższe oprocentowanie

Banki różnie podchodzą również do oprocentowania kredytu w koncie. Zdarza się stała stawka, jak np. 15,2 proc. w Banku Ochrony Środowiska, czy 14,9 proc. w Getin Banku, ewentualnie niższe oprocentowanie dla wyższych kwot. Tak jest np. w Raiffeisen Banku czy ING Banku Śląskim, gdzie dla limitu od 5 do 50 tys. zł oprocentowanie wynosi 15,5 proc., a dla niższego 17, a nawet 18 proc. Z kolei w PKO BP i Pekao klient ma do czynienia z oprocentowaniem progowym, ale przekroczenie progu daje korzystniejsze oprocentowanie tylko nadwyżce, a nie całej kwocie. I tak w PKO BP kwota do 6 tys. zł oprocentowana jest na 14,99 proc. w skali roku. Nadwyżka ponad 6 tys. zł do 11 tys. zł oprocentowana jest na 14,49 proc., a nadwyżka 21 tys. zł na 11,99 proc. W Pekao z kolei do 1500 zł obowiązuje stawka 19,85 proc. Od 1,5 do 5 tys. zł jest to 19,10 proc., od ponad 5 do 10 tys. zł otrzymamy 18,10 proc., itd.

Stawki oprocentowania mogą się też różnić w zależności od konta, jakie ma klient. Np. w PKO BP zniżkę w wysokości 0,5 pkt proc. otrzyma posiadacz rachunku „Złote Konto”, albo właściciel rachunku Platinium (1 pkt proc.). W Nordea Banku, im klient ma więcej produktów banku, tym dostanie niższe oprocentowanie kredytu w koncie. Gdy „Klient Brązowy” za kredyt w ROR płaci 12,5 proc., „Klient Złoty” ma go już z 12 proc. odsetkami. W MultiBanku członkowie Klubu Aquarius otrzymują oprocentowanie w wysokości 10,49 proc., podczas gdy dla właścicieli MultiKonto „Ja” lub „My” jest to o 1 pkt proc. więcej.

Z kolei w mBanku posiadacze prestiżowej karty Visa Gold, Visa Platinum, MasterCard Credit Gold lub MasterCard Debit Gold mBanku mogą wystąpić o przyznanie kredytu oprocentowanego według stawki minimalnej, wynoszącej 11,45 proc. Kredyt Bank wysokość oprocentowania uzależnił od wysokości wpływów na konto. Jeśli np. ktoś przelewa co miesiąc mniej niż 1 tys. zł, to odsetki jego limitu wyniosą 17,5 proc. Gdy wynagrodzenie mieści się między 1 a 3 tys. zł, będzie to 16,5 proc., a gdy na konto trafia od 3 tys. zł wzwyż, oprocentowanie limitu spada do 15,5 proc.

Najatrakcyjniejsze oferty mają: Volkswagen Bank direct, Nordea, Raiffeisen i Pocztowy

Wśród 21 banków, których ofertę porównał niezależny doradca finansowy Gold Finance, w 9 bankach oprocentowanie takich kredytów nie przekracza 15 proc. w skali roku. Prowizje w 6 bankach: mBank, Millennium, Volkswagen Bank direct, BOŚ, Polbank, Raiffeisen Bank, BZ WBK wynoszą jedynie 1 proc. Ale już w 6 innych opłaty plus prowizje to około 2 proc. Po 2 proc. życzą sobie: BPH, Kredyt Bank, BNP Paribas Fortis. W Kredyt Banku trzeba jeszcze dodać 20 zł opłaty przygotowawczej, z kolei w Getin Noble Banku klient zapłaci za kredyt 0,25 proc. limitu miesięcznie, co w efekcie daje w skali roku 3-procentową prowizję. W Banku BGŻ wysokość prowizji nie jest ściśle określona i może dojść nawet do 2,5 proc. (min. wynosi 1,75 proc.). W PKO BP, któremu kiedyś wystarczyło 0,5 pkt proc., prowizji dziś tyle trzeba wydać na opłatę przygotowawczą, a prowizja dla przeciętnych klientów to 1,8 proc.

Wysokość prowizji ma spore znaczenie dla zainteresowanych linią kredytową. Kredyt ten często ma być swego rodzaju zabezpieczeniem płynności finansowej domowego budżetu i nie zawsze jest od razu maksymalnie wykorzystywany. Tymczasem prowizję płaci się zazwyczaj za rok z góry od kwoty, jaką klient będzie miał do dyspozycji, a nie jaką faktycznie wykorzysta. Dlatego dla osób dmuchających na zimne i decydujących się na linię kredytową w ROR na wszelki wypadek, na pewno korzystniejsze będą oferty z niską prowizją. Z kolei dla osób, które systematycznie wykorzystują debet w koncie, na pierwszym planie powinno być oprocentowanie. Zwolennikom permanentnego życia pod kreską radzimy przenieść się do banku z niskimi prowizjami i odsetkami.

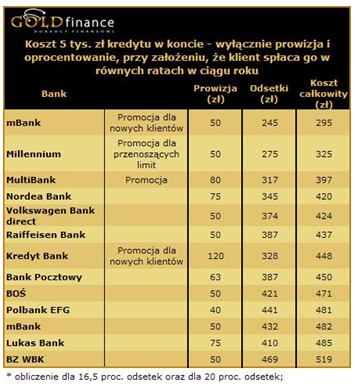

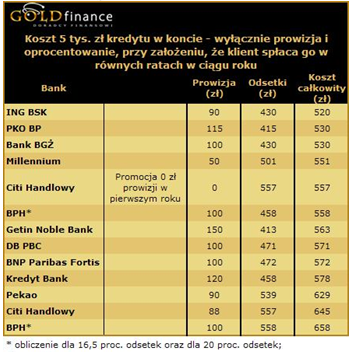

Pierwsze miejsca najkorzystniejszych ofert linii kredytowych w koncie zajęły trzy promocje. W internetowym mBanku w ofercie promocyjnej dla klientów podebranych z innych banków prowizja plus odsetki kosztują niecałe 300 zł. Na drugiej pozycji znalazło się Millennium, gdzie za odejście od konkurencji klient może liczyć, że roczny koszt jego linii kredytowej w koncie wyniesie ok. 325 zł. Niecałe 400 zł w ramach promocji będzie to kosztowało w MultiBanku. Ze standardowych ofert zdecydowanie najlepsze okazały się propozycje: Nordea Banku i internetowego Volkswagen Bank direct. Tutaj koszt prowizji i odsetek, nie uwzględniając kosztów utrzymania konta, dla 5 tys. zł regularnie spłacanych przez rok wynoszą ok. 420 zł. Tuż za nimi jest Raiffeisen z kosztem ok. 440 zł i znów promocyjna oferta, tym razem Kredyt Banku. Wciąż niedrogo, bo w kwocie 450 zł, zamkną się też koszty kredytu w RORze w Banku Pocztowym.

W najdroższych ofertach klient zapłaci o ok. 200 zł więcej. W Pekao, gdzie prowizja wynosi 1,8 proc., a oprocentowanie zaczyna się od 19,85 proc., klient wyda na obsługę opisanego limitu 629 zł. W Citi Handlowym po zakończeniu promocji na prowizję (1,75 proc.) na taki kredyt trzeba będzie wydać 645 zł, a w BPH przy maksymalnym oprocentowaniu 20 proc. i 2 proc. prowizji będzie to 658 zł. I w tych przypadkach z pewnością warto się zastanowić, czy inne opcje zadłużenia nie byłyby bardziej opłacalne.

Uwaga na odnawianie się kredytu odnawialnego

Należy pamiętać, że niemal standardem jest, że limit kredytowy zostaje przez banki automatycznie odnawiany w następnym roku. Jeśli klient nie chce przedłużać umowy, powinien sam minimum 7 dni przed zakończeniem starej umowy wykazać się inicjatywą i poinformować bank, że rezygnuje z usługi lub np. chce zmienić jej warunki. Inaczej większość banków automatycznie ściągnie z konta prowizję za kolejne 12 miesięcy i przedłuży umowę z wcześniejszym limitem. Kłopoty z takim obrotem sprawy mogą mieć jedynie klienci, którzy mieli problemy z obsługą kredytów, im bank automatycznie umowy nie przedłuży.

Źródło: Gold Finance