Lokata miesięczna otwarta 1 lutego da mniej odsetek niż lokata otwarta 1 stycznia ze względu na mniejszą liczbę dni w miesiącu. Odsetki od zadłużenia na kacie kredytowej też powinny być niższe. Rata kredytu hipotecznego będzie mniejsza, jeśli kredytobiorca wybrał system rat malejących. Różnica może wynieść ponad 150 zł – wynika z analizy Home Broker.

Przepisy prawa bankowego w zasadzie nie regulują kwestii naliczania odsetek czy to od depozytów bankowych, czy zadłużenia biorąc pod uwagę różną liczbę dni w poszczególnych miesiącach roku. – Jedynie w odniesieniu do rachunku bankowego ustawa Prawo Bankowe (art. 52 ust 3) wskazuje, że do obliczania należnych odsetek od środków pieniężnych zgromadzonych na rachunku przyjmuje się, że rok liczy 365 dni, chyba, że umowa stanowi inaczej. Oznacza to, że strony mogą postanowić, że dla potrzeb obliczania odsetek rok liczy np. 360 – wyjaśnia Michał Wielhorski, partner w firmie prawniczej BNWW Adwokaci i Radcowie Prawni.

Oprocentowanie konta – liczy się rzeczywista liczba dni

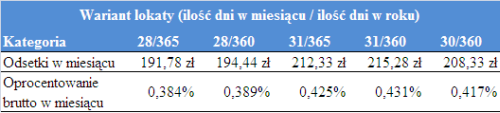

Formuła naliczania oprocentowania ma znaczenie w przypadku kont oszczędnościowych i lokat (ROR-y albo w ogóle nie są oprocentowane, albo odsetki są znikome). Dla kont i lokat krótszych niż rok banki z reguły przyjmują, że odsetki naliczane są za faktyczną liczbę dni w miesiącu, czyli dla tej samej stawki oprocentowania są niższe w lutym (28 lub 29 dni) i wyższe w styczniu czy marcu (31 dni). Różna jest natomiast praktyka dotycząca łącznej liczby w dni w roku. Przykładowo, ING przyjmuje, że rok ma zawsze 365 dni (nawet przestępny), podobnie robią Eurobank czy Nordea. Z Kolei w Citibanku liczba dni w roku zależy od waluty lokaty. Dla złotych i funtów bank przyjmuje, że rok ma 365 dni, a dla dolarów, euro i franków – 360 dni. W przypadku depozytów dla klientów korzystniejsza jest opcja, w której rok ma 360 dni.

21 zł odsetek więcej

Jaka jest różnica w wysokości odsetek między lutym a styczniem? Załóżmy, że wartość miesięcznej lokaty to 50 tys. zł, oprocentowanie 5%, odsetki dopisywane są na koniec okresu. Jeżeli bank przyjmuje, że rok ma 360 dni, to różnica w wysokości odsetek między styczniem a lutym wyniesie prawie 21 zł. Z kolei w samym lutym bank, w którym rok trwa 360 dni wypłaci o prawie 3 zł więcej odsetek niż bank, w którym rok ma 365 dni.

Porównanie wariantów lokat na 50 tys. zł przy oprocentowaniu rocznym 5%

Analogicznie sytuacja wygląda w przypadku kont oszczędnościowych chyba, że bank stosuje dzienną kapitalizację. Warto przy tym podkreślić, że nie wszystkie banki podają w regulaminach kont czy lokat zasady naliczania odsetek czy umowną liczbę dni w roku.

Brak regulacji w przypadku kredytu

– Co do umów kredytowych przepis art. 76 Prawa Bankowego stanowi jedynie, że umowa kredytu powinna regulować zasady oprocentowania kredytu oraz, że w przypadku stosowania stopy zmiennej należy określić w umowie kredytowej warunki zmiany stopy procentowej kredytu oraz powiadomić kredytobiorcę o każdej zmianie oprocentowania – informuje Michał Wielhorski.

Obliczając oprocentowanie zadłużenia powstałego przy użyciu karty kredytowej banki biorą pod uwagę faktyczną liczbę dni w miesiącu. Tu oczywiście trzeba pamiętać, że oprocentowanie jest zawsze naliczane od zadłużenia powstałego w przypadku transakcji gotówkowych (wypłata z bankomatu), natomiast w przypadku transakcji bezgotówkowych tylko wtedy, gdy klient nie spłaci w określonym terminie całego zadłużenia.

Odsetki na karcie kredytowej o 8 zł niższe

Przyjmijmy, że cykl rozliczeniowy dla karty rozpoczyna się pierwszego i kończy ostatniego dnia miesiąca i od tego dnia klient ma jeszcze 25 dni na spłatę zadłużenia. Stopa procentowa wynosi 19%. 1 lutego została zaksięgowana transakcja na kwotę 5000 zł, którą klient spłacił 27 marca, czyli dwa dni po zakończeniu okresu bezodsetkowego. Bank naliczy więc odsetki łącznie za 55 dni. Gdyby klient dokonywał analogicznej transakcji w styczniu i spłacał zadłużenie w lutym, bank naliczyłby odsetki za 58 dni.

Na tym jednak nie koniec komplikacji. Wysokość odsetek, analogicznie, jak w przypadku kart zależy bowiem od tego, jaką liczbę dni w roku bank przyjmuje. Przykładowo, BZ WBK przyjmuje dla rozliczenia kart kredytowych, że każdy rok ma 360 dni, natomiast Alior Bank bierze pod uwagę faktyczną liczbę dni w roku (365 lub 366).

Dla uproszczenia w naszym przykładzie załóżmy, że rok ma 365 dni. Od setki od transakcji dokonanej w styczniu i spłaconej w lutym wyniosą 151 zł, a od transakcji dokonanej w lutym i spłaconej w marcu 143 zł, czyli o 8 zł mniej.

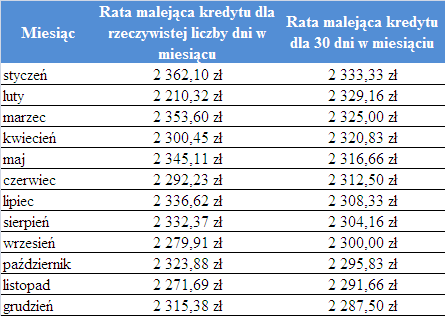

W kredycie hipotecznym ważny system spłaty

Jeszcze bardziej skomplikowana jest sytuacja w przypadku kalkulacji raty kredytu mieszkaniowego. Po pierwsze wysokość raty jest uzależniona od tego, ile dni ma rok i czy bank przyjmuje rzeczywistą czy umowną liczbę dni w miesiącu, a po drugie – czy klient spłaca raty w systemie równym czy malejącym. – W umowach o kredyt hipoteczny sposób obliczenia odsetek pozostawiony został ustaleniom stron (bankowi i kredytobiorcy) – mówi Michał Wielhorski.

Może być tak, że w przypadku rat malejących do obliczenia odsetek bank przyjmuje, że rok ma 365 dni, a miesiąc rzeczywistą liczbę dni. Z kolei w przypadku rat równych rok ma 360 dni, a każdy miesiąc 30 dni. Tak jest np. w BGŻ czy Pekao SA. Nie wszystkie banki rozróżniają jednak te dwa warianty. Przykładowo w ING, bez względu na to czy klient wybierze system rat równych, czy malejących, zakłada, że rok ma 365 dni, a miesiąc rzeczywistą liczbę dni.

W lutym rata niższa o 152 zł

W przypadku, gdy bank przyjmuje faktyczną liczbę dni w miesiącu, różnica między ratą styczniową i lutową może być znacząca. Załóżmy, że kredytobiorca rozpoczyna spłatę kredytu na sumę 300 tys. zł, oprocentowanego na poziomie 6% w systemie rat malejących, a bank nalicza odsetki według rzeczywistej liczby dni w miesiącu i przyjmuje, że rok ma 365 dni. Rata styczniowa wyniesie 2362 zł, a lutowa 2210 zł, czyli będzie o 152 zł niższa. Gdyby każdy miesiąc miał 30 dni, pierwsza rata wynosiłaby 2333 zł, a druga 2329 zł. Różnice w formule kalkulacji odsetek mają wpływ na wysokość raty w poszczególnych miesiącach, jednak w skali roku różnice nie są istotne (1 zł). Suma odsetek w pierwszym roku wyniesie 17,7 tys. zł.

Wysokość raty kredytu hipotecznego w zależności od formuły kalkulacji odsetek

Źródło: Home Broker