Banki mocniej rywalizują o klientów z wkładem własnym, poszukujących kredytu w euro.

Dobra passa poszukujących kredytu hipotecznego trwa. Grudzień był już co najmniej czwartym z kolei miesiącem, w którym banki ogłaszały i przedłużały promocje, rezygnowały z prowizji, obniżały marże i były gotowe finansować większą niż wcześniej część nieruchomości. Co istotne, coraz więcej wniosków kredytowych rozpatrywanych jest pozytywnie, bo w bankach wraca chęć do finansowania nieruchomości. Nowe otwarcie prawdopodobnie będzie już widać po wynikach sprzedaży kredytów hipotecznych

za IV kwartał 2009 r.

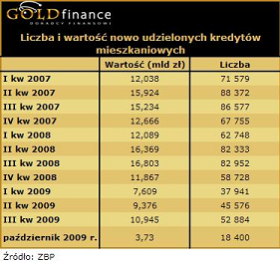

Jak pokazały ostatnie dane Związku Banków Polskich, w październiku podpisano 18,4 tys. umów o wartości 3,73 mld zł. Istnieją więc spore szanse, że czwarty kwartał minionego roku będzie lepszym okresem niż ostatnie trzy miesiące 2008 r. A to oznaczałoby, że cały rynek kredytów hipotecznych znów zaczyna wracać na wyższe poziomy – kilkunastu miliardów złotych kwartalnej nowej sprzedaży.

Kredyt hipoteczny kotwicą dla klienta

Wiele wskazuje na to, że początek roku przyniesie wysyp zmian w ofertach kredytowych. Wszystko dlatego, że ten rok – podobnie jak 2008 r. – ma szansę upłynąć pod znakiem kredytów hipotecznych, a nie kredytów gotówkowych, które królowały przez większą część 2009 r. Nie najlepsza spłacalność kredytów konsumpcyjnych sprawiła bowiem, że większość banków decyduje się na zmianę priorytetów.

Na dodatek instytucje finansowe opracowują coraz lepsze mechanizmy zarobienia na kliencie zaciągającym kredyt hipoteczny. Coraz rzadziej zadowalają się wyłącznie prowizją i odsetkami, za to przy okazji czyhają na inne usługi finansowe klienta, któremu pożyczyli na mieszkanie. W efekcie kredyt hipoteczny staje się kotwicą, która łączy klienta z bankiem na lata, i to nie tylko poprzez spłatę raty. Banki przeszły od nieśmiałego proponowania produktów dodatkowych w zamian za lepsze warunki kredytu hipotecznego do konkretnego stawiania sprawy – dostajesz atrakcyjny kredyt, ale w zamian musisz bezwzględnie spełnić szereg warunków.

Na przykład BZ WBK życzy sobie przeniesienia wynagrodzenie na określone konto VIP lub Prestiż – przy czym nie może to być np. mniej niż 2 tys. zł. Z podobnym wymaganiem założenia konta i przeniesienia wpływów spotkamy się w Polbanku, Euro Banku, DB PBC. Założenia rachunku z dostępem elektronicznym i korzystania z karty kredytowej wymaga z kolei PKO BP. A to tylko niektóre z przykładów tego, jak zmienia się podejście banków do kredytu hipotecznego.

Z dodatkowych usług nie da się ot tak zrezygnować, bo banki zastrzegają, że wówczas marża odsetkowa po prostu wzrośnie. Na dowód, że nie są to czcze zapowiedzi, informują w jakim stopniu. Efekt – bank poza zyskami z kredytu ma również korzyści, jakie niesie bieżąca obsługa finansów klienta. Instytucja pobiera opłatę za konto, za kartę do konta, ewentualną kartę kredytową, dostaje opłaty za przelewy i zlecenia, prowizję ze sklepów i punktów usługowych od transakcji bezgotówkowych wykonywanych kartami, itd. Polskie banki z rosnącą determinacją realizują politykę wykorzystania kredytu hipotecznego do zdobycia i przywiązania klienta, aby móc zaproponować mu inne zyskowne usługi.

Co nowego:

Polbank EFG utrzymał 0 proc. prowizji dla wniosków złożonych do 21 grudnia, ale już po tym terminie pojawiła się konieczność zapłacenia 1,5 proc. prowizji. Brak opłaty za wycenę nieruchomości przedłużył do 10 stycznia. Powrócił też do kredytowania kosztów dodatkowych do 5 proc. kwoty kredytu, pod warunkiem nie przekroczenia maksymalnego LTV. A koszty te nie uległy zmianie. W Polbanku w złotych można pożyczyć 95 proc. wartości nieruchomości, we frankach 85 proc., a w euro 90 proc. Na finansowanie w większym zakresie niż wcześniej zdecydował się natomiast ING Bank Śląski. Od grudnia sfinansuje w złotych 90 proc. wartości inwestycji zamiast wcześniejszych 80 proc.

GE Money Bank (po fuzji prawnej – od stycznia już BPH) obniżył marżę dla kredytów indeksowanych do euro o 0,7 pkt proc. Minimum to 2,95 proc., a maksimum 5,05 proc. Ponadto prowizję za udzielenie kredytu w wysokości 3,5 proc. można częściowo zamienić na ubezpieczenie na życie oraz na wypadek trwałej i całkowitej niezdolności do pracy lub od ryzyka utraty stałego źródła dochodu wskutek utraty pracy.

Z kolei kredytujący wyłącznie w złotych Lukas Bank obniżył marże dla kredytów do 90 proc. wartości nieruchomości o 0,2 pkt proc. Zamiast wcześniejszych 2,4 proc. dla kwot do 300 tys. zł i 2,3 proc. powyżej 300 tys. zł, w grudniu obowiązywały marże odsetkowe odpowiednio 2,2 i 2,1 proc.

Deutsche Bank obniżył marże kredytów hipotecznych do 1,5 proc. Promocja nosi nazwę „5 lekkich lat” i dotyczy kredytów w kwocie minimum 400 tys. zł lub ich równowartości w euro (w naszym zestawieniu jej efektów nie widać, bo maksymalny kredyt do obliczeń wynosi 350 tys. zł). W ramach promocji marża w ciągu pierwszych pięciu lat kredytowania – w zależności od relacji kredytu do wartości nieruchomości (LTV) – wynosi 1,5 proc. (do 90 proc. LTV) lub 1,8 proc. (powyżej 90 proc. LTV). Ze specjalnych warunków można skorzystać, składając wniosek do 10 stycznia 2010 r. Natomiast po okresie trwania promocji marża wyniesie 2 proc. dla LTV mniejszego lub równego 90% oraz 2,3% dla LTV powyżej 90%.

Wśród koniecznych warunków do spełnienia, aby otrzymać niższą cenę konieczne jest:

– utrzymywanie przez kredytobiorcę rachunku bankowego w Deutsche Bank PBC

ze stałymi, miesięcznymi wpływami całości wynagrodzenia od pracodawcy,

– w przypadku działalności gospodarczej – uzyskiwanie dochodów w wysokości dwukrotnej raty kapitałowo-odsetkowej kredytu oraz posiadanie rachunku firmowego w Banku

z pełnymi obrotami przedsiębiorcy – w przypadku spełnienia tego warunku Kredytobiorca otrzymuje obniżkę o 1% względem marży standardowej,

– przystąpienie przez kredytobiorcę do programu inwestycyjno-ubezpieczeniowego „db Inwestuj w Przyszłość” z minimalnym poziomem składki w wysokości 150 zł miesięcznie od każdych 100 tys. złotych kredytu i opłacanie składki przez dwa lata (przy czym składki za pierwszy rok należy opłacić jednorazowo z góry). W przypadku spełnienia powyższego warunku Kredytobiorca otrzymuje obniżkę o 1% względem marży standardowej. (Marża standardowa, względem której stosowane są obniżki wynikające ze spełnienia warunków wynosi odpowiednio 3,5% dla LTV mniejszego lub równego 90% oraz 3,8% dla LTV powyżej 90%. Dla kredytów podlegających promocji prowizja za przedterminową spłatę całości lub części kredytu w okresie pierwszych pięciu lat wynosi 3,5 proc.). Promocja obowiązuje dla nowych wniosków złożonych od 04.12.2009 r. do 15 stycznia 2010 r. (przy czym data 15 stycznia jest datą rejestracji wniosku w Ryzyku Kredytowym).

18 grudnia Bank wprowadził też możliwość wyboru między prowizją a opłatą składki za ubezpieczenie od utraty pracy. W każdym przypadku wchodzi w grę stawka 2 proc. wartości kredytu.

Swoją ofertę kredytów hipotecznych zrewidował też w grudniu DnB Nord:

– między innymi wprowadził bardziej liberalne zasady liczenia zdolności kredytowej,

– wprowadził nowe, korzystniejsze zasady obliczania dochodu netto, w szczególności dla klientów prowadzących działalność gospodarczą,

– wdrożył nowe zasady dotyczące minimalnego dochodu netto: 4 000 zł dla gospodarstwa 1- albo 2-osobowego; 6 000 zł dla gospodarstwa, w którym liczba osób przekracza 2,

– obniżył wymagania dokumentowe,

– umożliwił zabezpieczenie się na więcej niż jednej nieruchomości (przy kwotach nie wyższych niż 70 proc. wartości kredytowanej nieruchomości).

Bank Millennium znów pozwala się targować. Bank podjął decyzję o powrocie możliwości negocjowania warunków cenowych. Negocjacje możliwe są dla kwoty kredytu powyżej 300 000 zł. Jednocześnie bank utrzymał niższe 2,5 proc. marże odsetkowe dla kredytów na 90-100 proc. wartości mieszkania czy domu. Do końca grudnia, jeśli klient wykupił ubezpieczenia, nie zapłacił prowizji. Od stycznia już nie jest tak korzystnie. Wysokość prowizji za udzielenie kredytu wynosi 1 proc. w przypadku zakupu ubezpieczenia od utraty stałego źródła dochodu, a 2 proc. w przypadku nieskorzystania z ubezpieczenia.

Tuż przed świętami Bożego Narodzenia niespodziankę zwolennikom kredytu w euro zrobił PKO Bank Polski. Obniżył marże dla tej waluty z ponad 7 proc. o 3,4 pkt proc. Efekt? Dla kredytów na ponad 50 proc. wartości nieruchomości przy kwocie od 200 do 700 tys. zł klient zamiast 7,53 proc. dostanie marżę 4,13 proc., a jeśli skorzysta z innych produktów PKO BP, to może ona być niższa.

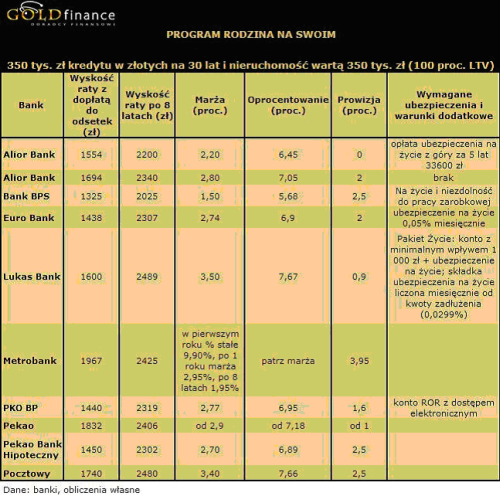

Program „Rodzina na Swoim” hitem 2009 r.

Rządowy program „Rodzina na Swoim” okazał się prawdziwym hitem minionego roku. W całym 2009 r. z preferencyjnego kredytu mieszkaniowego, gwarantującego finansowanie połowy odsetek przez pierwszych 8 lat spłaty, skorzystało ponad 30 tys. rodzin. Pożyczyły ponad 5,4 mld zł. Oznacza to, że z udzielonych w zeszłym roku kredytów hipotecznych ponad 10 proc. wszystkich przypadło właśnie na „Rodzinę na Swoim”.

– Wśród kredytów hipotecznych złotowych stanowiły one 20 proc. – poinformował prowadzący program Bank Gospodarstwa Krajowego. Od początku funkcjonowania programu (styczeń 2007 r.) przyznano 41,5 tys. kredytów na kwotę 6,7 mld zł.

Za hit trzeba płacić coraz więcej

W grudniu niektóre banki udzielające kredytów z dopłatami do odsetek odrobinę podwyższyły raty dla naszych modelowych kredytów – 280 tys. zł na 30 lat na 80 proc. wartości nieruchomości i 350 tys. zł na 100 proc. ceny nieruchomości. Zmiany były jednak kosmetyczne. Ostatecznie listopadowa rata – 1177 zł podniosła się do 1196 zł (do zestawienia od grudnia dołączył Pekao z ratą 1270 zł). Nieco większy wzrost nastąpił w przypadku finansowania 100 proc. wartości nieruchomości – z 1539 zł do 1600 zł.

Sytuacja poprawia się jednak po zakończeniu 8-letniego okresu dopłat do odsetek. Gdy klient pożycza na 80 proc. wartości nieruchomości, rata kredytu wziętego w grudniu w porównaniu z listopadem spadła z 1816 zł do 1801 zł. Ale już gdy klient pożyczał

na całość – wzrosła z 2319 zł do 2329 zł.

Na szczęście dla zainteresowanych kredytami i wbrew zapowiedziom ministra infrastruktury, na razie nie zmieniły się akceptowane w programie ceny metra kwadratowego mieszkań, kwalifikowanych do programu. Możliwość ich obniżenia deklarował w listopadzie Piotr Styczeń, wiceminister infrastruktury. Jedyna wprowadzona na I kwartał tego roku zmiana podwyższyła cenę metra kwadratowego mieszkań w woj. pomorskim (z 5083 do 5438 zł) i w Gdańsku (z 5744 do 6487 zł). Pozostałe ceny można sprawdzić na stronie internetowej Banku Gospodarstwa Krajowego.

Kredyt z dopłatami kierowany jest do małżeństw lub osób samotnie wychowujących dziecko, pod warunkiem, że nie są właścicielami nieruchomości. Kredytowany jest zakup mieszkania, którego maksymalna powierzchnia nie przekracza 75 m kw. (dopłaty są tylko dla 50 m. kw.) oraz dom, którego powierzchnia użytkowa nie przekracza 140 m. kw. (dopłaty są tylko dla 70 m. kw.) Kredyty z programu Rodzina na Swoim dostępne są w: Alior Banku, Banku BPH, Citi Handlowy, PKO BP, Pekao, Banku Pocztowym, Banku Polskiej Spółdzielczości, Banku Zachodnim WBK, DomBanku, Euro Banku, Gospodarczym Banku Wielkopolskim, Mazowieckim Banku Regionalnym, Noble Banku, Pekao Banku Hipotecznym i Lukas Banku.

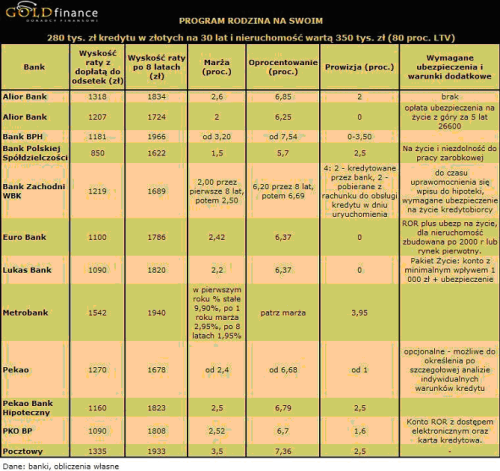

Rodzina na Swoim najtaniej w BPS

W naszym porównaniu najmniejszą ratę dla 30 letniego kredytu na 280 tys. zł przy zakupie 50-metrowego mieszkania za 350 tys. zł zapłaciłby klient Bank Polskiej Spółdzielczości (850 zł). Z banków komercyjnych najkorzystniej kredyt z dofinansowaniem wypada w PKO BP i Lukas Banku, gdzie rata wynosi 1090 zł. Jedynie o 10 zł więcej – 1100 zł zażąda Euro Bank. Nieznacznie podniosły się też koszty naszego modelowego kredytu w Euro Banku – wzrost o 60 zł, w Aliorze o 30 zł, a w Lukas Banku o 20 zł miesięcznie. Niewielki spadek rat zadeklarował jedynie BPH. Różnica między wysokością rat z dopłatą do odsetek i bez dopłaty wciąż jest imponująca. Największa, przekraczająca 60 proc. jest w PKO BP, BPH, Euro Banku i Lukas Banku. W najmniejszym stopniu brak dopłat do odsetek zauważą po 8 latach klienci MetroBanku (Noble Bank) i Pekao.

W ramach programu Rodzina na Swoim można również skredytować całą wartość nieruchomości, czyli w naszym przypadku 350 tys. zł. Wtedy najkorzystniejsze warunki proponuje Bank Polskiej Spółdzielczości, Euro Bank i Bank Hipoteczny Pekao. W Banku BPS trzeba się nastawić na minimum 1325 zł raty przez pierwszych 8 lat. W kolejnych bankach trzeba wyłożyć na ratę ponad 1400 zł. Klienci bez wkładu własnego nie mają szansy na uzyskanie kredytu w BZ WBK czy Banku BPH. Instytucje te nie kredytują 100 proc. wartości nieruchomości.

Są pieniądze na wkład, jest większy wybór

Osoby z wkładem własnym gotowe pożyczyć w złotych, niezmiennie mają znacznie dużo większy wybór banków, do których mogą się udać po kredyt. Na 26 banków (w tabeli „Z wkładem czy bez?”) całość skredytuje 18 instytucji, czterem wystarczy od 5 do 10 proc. wkładu, a w kolejnych 4 trzeba mieć już ok. 20 proc. ceny nieruchomości. Polityka kredytowa jednak liberalizuje się. Po tym jak jesienią Millennium wrócił do kredytowania całości zakupu, w grudniu na podobny krok zdobył się ING BSK. Zamiast 80 proc. kredytuje już 90 proc. ceny mieszkania. Ale bank – podobnie jak Millennium – pożycza tylko w złotych.

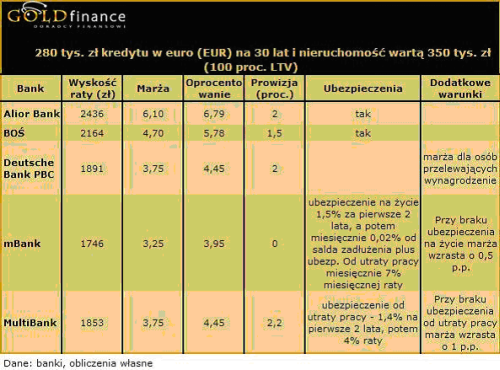

W przypadku kredytów w walutach obcych wybór jest już bardziej ograniczony. We franku szwajcarskim nadal tylko w 4 bankach można otrzymać kredyt na 100 proc. wartości nieruchomości (Alior, DB PBC, MultiBank i mBank), a w 8 – jeśli klient wyłoży od 10 proc. (Nordea Bank), 15 proc. (Polbank), 20 proc. (GE Money) i 25 proc. (PKO BP).

Nieco łatwiej jest o konkurencję w kredytach w euro. Taki oferuje bowiem 10 banków z zestawienia. 5 z nich pożyczy pieniądze na 100 proc. wartości nieruchomości (Alior, BOŚ, DB PBC, mBank, MultiBank), a DnB Nord, GE Money Bank, Nordea, Raiffeisen i PKO BP – pod warunkiem posiadania wkładu własnego.

Kredyt w euro coraz bardziej kuszący

Kredyty walutowe kuszą, i to coraz bardziej. Rosnącą przewagę kredytu w euro nad złotowym widać szczególnie na przykładzie zadłużenia 3-osobowej rodziny z 6,5 tys. zł dochodu netto, która zaciąga 30-letni kredyt na 80 proc. wartości nieruchomości w wysokości 280 tys. zł. Widać, że banki szczególnie doceniają klientów z wkładem własnym. Rata dla naszego kredytu w euro pod koniec listopada była o 17 proc. niższa niż w złotych, pod koniec grudnia było to już około 24 proc. (rata w wysokości 1874 zł w złotych wobec 1420 zł dla kredytu w euro). Z kolei kredyt we franku ( rata 1550 zł) był tańszy w obsłudze od złotowego w grudniu o 18 proc. Ale wtedy wybór franka był korzystniejszym rozwiązaniem. Nie bez powodu. Gdy od listopada do grudnia średni koszt kredytu złotowego w naszym zestawieniu lekko drgnął w dół, to kredyt w euro zyskał na atrakcyjności całkiem sporo. Średnia rata kredytu dla 80 proc. LTV w euro spadła o ok. 5 proc. z 1490 zł w listopadzie do 1420 zł. Podczas gdy rata we franku nie zmieniła się i pozostała w wysokości ok. 1550 zł.

Równie dużych zmian na korzyść nie odczuli już jednak klienci, którzy nie mieli pieniędzy na wkład własny.

Gdy klient pożyczał na całą nieruchomość, czyli w naszym przykładzie 350 tys. zł na 30 lat, do wyboru miał ratę w złotych w wysokości ok. 2370 zł, wobec ok. 2000 zł w euro i ponad 2040 zł we franku. Kredyty na 100 proc. wartości nieruchomości we franku szwajcarskim zdrożały w grudniu o ok. 7 proc. Ostatecznie różnica między ratą zadłużenia złotowego, a denominowanego we franku wynosiła ok. 14 proc. Dla zestawienia złotegoi euro było to już 16 proc. Przed miesiącem lepszy był frank. Rata w dla kredytu w tej walucie był niższa od złotowej ok. 20 proc., w euro było to 17 proc.

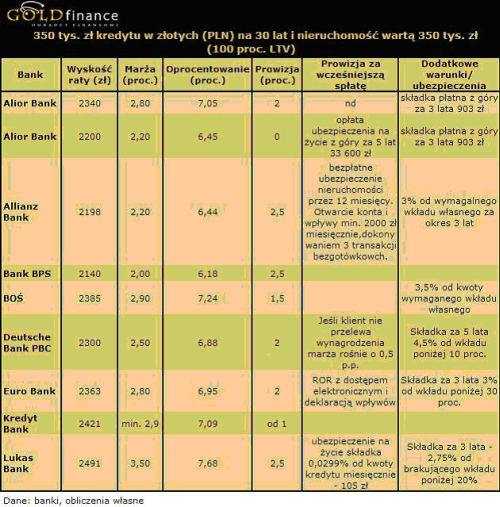

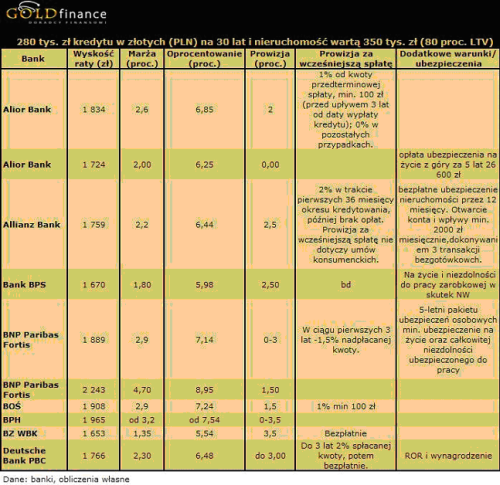

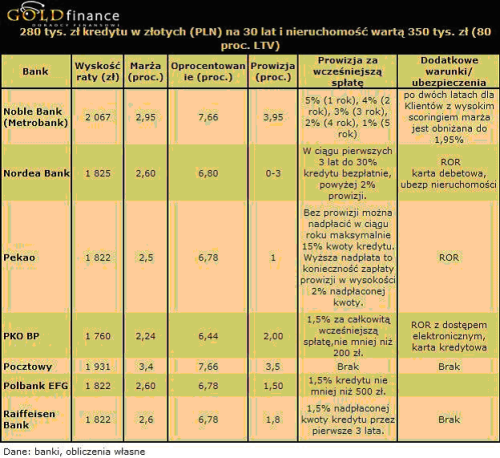

Kredyt w złotych

Najkorzystniejszą ofertę nasza modelowa rodzina pod koniec grudnia znalazłaby w BZ WBK (trzeba sobie jednak na nią „zasłużyć” m.in. będąc stałym klientem i posiadając ROR w BZ WBK), BPS i Millennium z ratą od 1650 do 1711 zł. Ponad 1700 zł miesięcznie wystarczy w Aliorze, Allianzie, DnB Nord, Euro Banku i PKO BP. Warto zauważyć, że aż o 1 pkt proc. obniżył marżę Allianz. Bank ten na jeszcze większą obniżkę zdecydował się w przypadku kredytów na całość nieruchomości. Na tańsze oferty niż przed miesiącem gotów był też pod koniec grudnia BNP Paribas Fortis.

Marże odsetkowe dla kredytów w złotych na 80 proc. wartości nieruchomości wahały się od 1,35 proc. w BZ WBK do 4,80 proc. w GE Money Banku (od stycznia nazwy GE Money Bank już na rynku nie ma, bank połączył się z BPH i występuję pod jego nazwą). Średnia marża odsetkowa z omawianych w zestawieniu ofert wynosiła w grudniu 2,72 proc. wobec 2,82. proc. w listopadzie. W przypadku kredytów na 100 proc. średnia to 2,85 proc., podczas gdy w listopadzie było to 3 proc. Ostatecznie klient musiał być przygotowany na grubo ponad 6-procentowe odsetki, bo 3 miesięczny WIBOR, który najczęściej dodawany jest do marży odsetkowej przy kalkulowaniu oprocentowania, wynosił 4,2 proc.

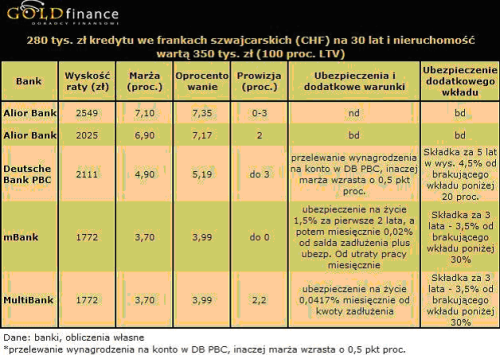

We frankach szwajcarskich

Tracące na popularności kredyty we frankach szwajcarskich oferowane były w grudniu w bankach z naszego zestawienia ze średnią marżą 4,26 proc. wobec 3,82 proc. w listopadzie. Stało się tak jednak za sprawą dołączenia przez nas w grudniu do rankingu oferty Alior Banku na 80 proc. LTV. Gdyby nie to, wskaźniki pozostałyby nie zmienione, bo w pozostałych 6 bankach warunki nie uległy zmianie. 3 miesięczny LIBOR dla franka szwajcarskiego, brany zazwyczaj pod uwagę do obliczania odsetek, wynosił niecałe 0,3 proc. Daje to najczęściej oprocentowanie w wysokości nieznacznie przekraczającej

4 proc.

Wszystkie 7 banków z naszego zestawienia było gotowych pożyczyć na 80 proc. wartości nieruchomości. Ale już tylko 5 banków pożyczyłoby franki na 100 proc. LTV. Każda z ofert obwarowana była różnymi warunkami jak np. założenie ROR-u i przelewanie wynagrodzenia (w DB PBC), posiadanie konta i karty debetowej oraz ubezpieczenia (w Nordea Bank) czy całego pakietu ubezpieczeń (w mBank, MultiBank i GE Money Bank). Trzeba pamiętać, że dodatkowe wymagania wpływają na ostateczny koszt kredytu.

Rata dla naszego przykładowego kredytu z 20 proc. wkładem (280 tys. zł) wynosi od 1362 zł w Nordea Banku do niemal 2000 zł w Alior Banku. Dla pożyczających na całą wartość nieruchomości (350 tys. zł) będzie to od blisko 1800 zł w mBanku i MultiBanku do ponad 2500 zł w Alior Banku.

W euro

Na pozycję pierwszej obcej waluty wśród nowo sprzedawanych kredytów hipotecznych już w trzecim kwartale wyszło euro. Wszystko wskazuje na to, że utrzyma pozycję lidera. Średnia marża odsetkowa dla 11 banków, gotowych skredytować w euro 80 proc. nieruchomości, wynosiła w naszym zestawieniu 3,30 proc. wobec 3,69 proc. w listopadzie. Mocno oprocentowanie tych kredytów obniżył Alior Bank. Marża odsetkowa spadła z 5,9 do 3,2 proc. Cenę obniżył też GE Money Bank. Rewolucyjnej zmiany, jak wcześniej pisaliśmy, dokonał PKO BP, ale z uwagi na to, że w walutach obcych kredytuje do 75 proc. wartości nieruchomości, jego oferty w naszym raporcie nie ma.

3-miesięczny LIBOR dla euro to niecałe 0,7 proc. i w efekcie oprocentowanie tych kredytów wynosi zazwyczaj około 4 proc. Rata dla 280 tys. zł kredytu na 80 proc. LTV w euro w najkorzystniejszych ofertach mieści się poniżej 1400 zł (Nordea, Raiffeisen Bank, GE Money, Alior). Taki kredyt daje 10 banków z naszego zestawienia. Na 100 proc. nieruchomości pożyczyłoby 6 instytucji. Najniższą ratę zaoferowali mBank i MultiBank – ok. 1750 zł, choć niestety trzeba do niej dodać jeszcze koszty różnego rodzaju ubezpieczeń.

Dane do obliczeń oraz w tabelach pochodzą z ostatniej dekady grudnia.

Pozostałe tabele Rankingu kredytów mieszkaniowych Gold Finance:

Źródło: Gold Finance