Jest dość prawdopodobne, że ostatni tydzień października przyniósł przesilenie na głównych rynkach surowcowych. Sytuacja na ropie, miedzi i złocie wykazuje silne analogie do wydarzeń z pierwszej połowy ubiegłego roku. Czy to już czas, by zająć krótkie pozycje?

Od sześciu miesięcy fundusze hedgingowe oraz inni tzw. duzi spekulanci podgrzewają hossę na rynkach surowcowych, lokując miliardy dolarów w kontraktach terminowych na amerykańskich giełdach (głównie Comex), co pokazują cotygodniowe dane z nadzoru giełdowego (Commodity Futures Trading Commission). Nie wiadomo, jak duże pieniądze zaangażowano na niekontrolowanych rynkach OTC. Przy czym trzeba sobie powiedzieć jasno: surowce nie drożały z powodu poprawy koniunktury gospodarczej i wzrostu popytu na nie, lecz za sprawą zainteresowania kapitału spekulacyjnego.

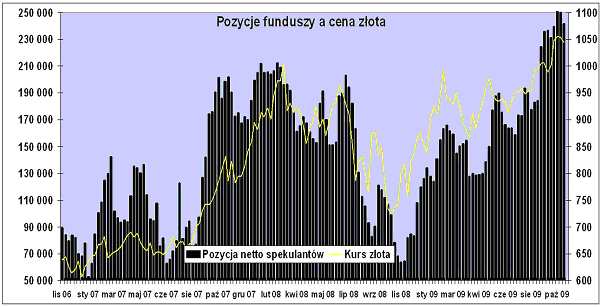

Dzięki temu od grudnia do października miedź czy ropa więcej niż podwoiły swoje notowania. Pomimo zakończenia kryzysu finansowego (a przynajmniej jego najostrzejszej fazy) od początku roku o blisko jedną czwartą wzrosła cena złota – inwestycji uznawanej za najbezpieczniejszą na świecie. Najpierw na tapetę weźmiemy właśnie żółty metal, który jeszcze kilkanaście dni temu bił historyczne rekordy (ale tylko mierzone w zdeprecjonowanym USD!), czemu towarzyszyła rekordowa długa pozycja netto wszelkiej maści funduszy (czyli „non-commercials”). Obecnie zarządzający tymi podmiotami zaczęli realizować zyski i powoli wychodzą z przegrzanego rynku – według najnowszych danych (czyli z ostatniego wtorku) fundusze zamknęły blisko 14 tys. długich pozycji. Spadł także LoP oraz kurs złota, które w czwartek było najtańsze od trzech tygodni. Taka sytuacja zazwyczaj ostrzega przed kontynuacją spadków.

Źródło: dane CFTC, opracowanie Bankier.pl

Źródło: dane CFTC, opracowanie Bankier.pl

Jeśli ktoś ma jeszcze wątpliwości, co do natury tegorocznego rajdu w „commodities”, to bardzo pouczający będzie poniższy obrazek:

Źródło: dane CFTC, opracowanie Bankier.pl

Źródło: dane CFTC, opracowanie Bankier.pl

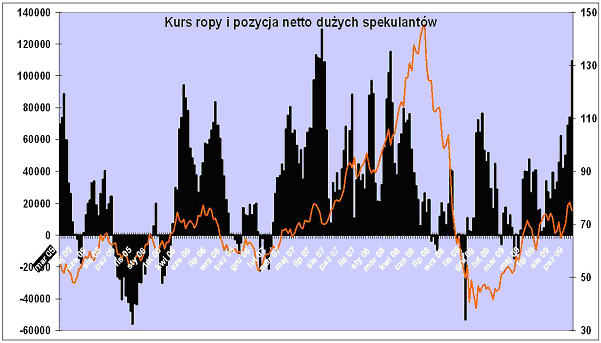

W ubiegłym tygodniu fundusze hedgingowe wyładowały swoje portfele kontraktami na ropę w stopniu nienotowanym od marca 2008 roku – wielkość długiej pozycji netto przekroczyła barierę stu tysięcy kontraktów. Gdyby zarządzający zażyczyli sobie fizycznej dostawy surowca, to z magazynów znikłoby 85% wszystkich komercyjnych zapasów ropy w USA. Takie zainteresowanie ropą ze strony spekulantów tłumaczy, dlaczego kurs surowca tylko od maja do październikowego maksimum wzrósł o 67%. W ten sposób notowania „czarnego złota” wróciły do poziomu sprzed dwóch lat, ale przy realnym popycie na paliwa o 10% niższym. Ale teraz ekstremalnie duża długa pozycja „non-commercials” ostrzega przed osiągnięciem tegorocznego maksimum. Być może był nim właśnie poziom 80$ (ropa Brent) za baryłkę.

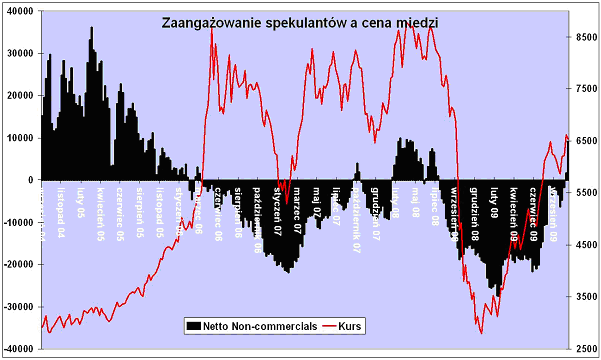

Jeszcze ciekawiej sprawa wygląda w przypadku miedzi, która od początku roku była regularnie „shortowana” przez grube ryby z Wall Street. Aż do października, kiedy to krótka pozycja netto spekulantów zamieniła się w długą. Początek minionego tygodnia przyniósł jej wydatne powiększenie. W tym samym czasie giełdowe magazyny puchły od nadmiaru metalu, a cena miedzi sięgnęła poziomów z lat 2006-08. Zaś zaangażowanie dużych spekulantów jest niewiele mniejsze niż było tuż przed szczytem ubiegłorocznej hossy.

Źródło: dane CFTC, opracowanie Bankier.pl

Źródło: dane CFTC, opracowanie Bankier.pl

Przedstawione powyżej fakty sugerują, że napływ kapitału na rynki surowcowe sięgnął poziomu z pierwszej połowy ubiegłego roku, co w ciągu najbliższych miesięcy może wywołać konsekwencje podobne do tych sprzed roku (choć chyba już nie w takiej skali). Przy czym bardzo optymistyczne oczekiwania na wzrost konsumpcji surowców przemysłowych jak na razie nie doczekały się potwierdzenia w rzeczywistości. Jesteśmy więc coraz bliżej momentu, w którym część inwestorów zacznie mówić „sprawdzam”. I po skonfrontowaniu spekulacji z realiami dojdzie do wniosku, że rozsądniej byłoby jednak pozamykać długie pozycje.

Krzysztof Kolany

Analityk Bankier.pl

Źródło: Bankier.pl