Debata nad wejściem Polski do strefy euro przesunęła się już dość dawno z pytania „czy?” na pytanie „kiedy?”. W zeszłym tygodniu arsenał przeciwników szybkiego przystąpienia do unii monetarnej został niespodziewania wzbogacony przez Prezydenta Rzeczypospolitej argumentem oświetleniowym.

Pan Prezydent zalecił porównanie oświetlenia obserwowanego z samolotu w Polsce i na Słowacji. Ja spróbuję skupić się na bardziej namacalnych niż nocne światełka kwestiach. Debatując nad przyjęciem euro, oponenci zastanawiają się na ile wejście do ERM II uchroniłoby nas przed turbulencjami, jakie pojawiły się na rynkach finansowych.

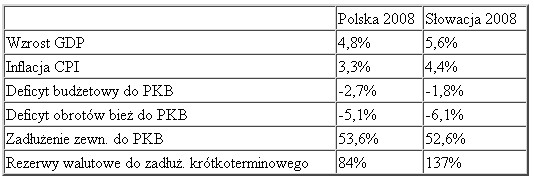

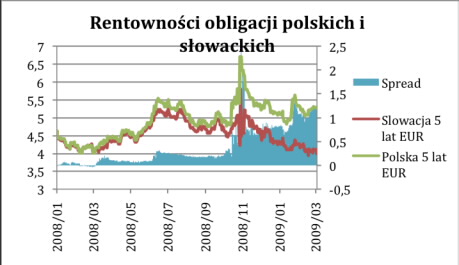

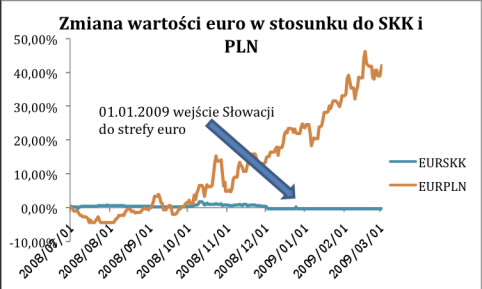

Gdy późnym latem ubiegłego roku kryzys rozpoczęty na rynku kredytowym w Stanach Zjednoczonych wchodził w najostrzejszą fazę, Słowacja znajdowała się w „przedsionku” do strefy euro, w mechanizmie ERM II. Pierwszego dnia lipca 2008 roku, gdy jeszcze panował względny spokój i amerykański kryzys odczuwali przede wszystkim zainteresowani giełdą, jedno euro kosztowało 30,27 korony słowackiej i 3,35 złotego. Euroobligacje Polski o terminie zapadalności ok. 5 lat miały rentowność o 25 punktów bazowych wyższą niż podobne wyemitowane przez Słowacje. Notabene, do czerwca zeszłego roku spread ten nie przekraczał 10 punktów i dopiero ostateczna decyzja Słowacji o wejściu do strefy euro 1. stycznia br. zmieniła nieco sytuację. Kilka miesięcy później sytuacja przedstawia się zupełnie inaczej, choć równowaga makroekonomiczna jest w obu krajach zbliżona.

Źródło: Citibank, GUS

Korony Słowackiej już nie ma, została przeliczona na euro w stosunku 30,126 do 1, na koniec 2008 euro roku kosztowało tam 30,138 sKK, zaś w Polsce 4,15 PLN . Rentowność polskich euroobligacji wynosi obecnie 5,25% i jest o 127 punktów bazowych wyższa niż słowackich.

Dwie fotografie, przed kryzysem i po (miejmy nadzieję) kryzysie na rynkach. Bank centralny Słowacji ani ECB nie wydały ani jednego euro na obronę waluty naszych południowych sąsiadów. Biorąc pod uwagę, że to właśnie kurs walutowy jest najboleśniej odczuwanym przez Polaków parametrem makroekonomicznym, zaś rentowność obligacji wprost przekłada się na koszty finansowania gospodarki, można wyciągnąć pewne wnioski o bilansie skutków decyzji o wejściu do unii monetarnej.

Źródło: Bloomberg, Strefa Finansów

Źródło: Bloomberg, Strefa Finansów

Grzegorz Zatryb

Główny Analityk

Strefa Finansów

Źródło: Strefa Finansów Sp. z o.o.