Euler Hermes, na podstawie oficjalnych danych z sądów, podsumował październikową liczbę upadłości na poziomie 93 przypadków – to zdecydowanie więcej niż w październiku 2011 roku.

Euler Hermes Collections z Grupy Allianz, dostawca raportów handlowych, zebrał na podstawie oficjalnych danych – wydań Monitora Sądowego i Gospodarczego, informacje o upadłości 774 firm od początku roku (wobec 627 w ciągu 10 miesięcy 2011 r.). W październiku zanotowano 93 przypadki upadłości, tj. o 66% więcej niż w październiku 2011 roku (56 upadłości).

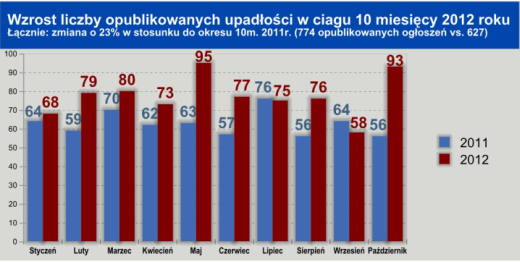

- W październiku w oficjalnych sądowych źródłach opublikowano ogłoszenia o upadłości 93 przedsiębiorstw (w październiku ubiegłego roku było ich 56).

- W ciągu dziesięciu miesięcy sądy poinformowały o upadłości 774 polskich przedsiębiorstw (24% więcej niż w tym samym okresie 2011 roku – wówczas było to 627 upadłości).

- W październiku odnotowano największą w tym roku liczbę upadłości firm budowlanych – 33 firmy – to najgorszy dla branży pod względem upadłości miesiąc od 2003 roku.

- Firmy, których upadłość ogłoszono w październiku zatrudniały łącznie około 5,5 tys. osób, a ich zsumowany obrót wynosił około 1,4 mld złotych.

- Pierwsza dziesiątka upadłych przedsiębiorstw to spółki z branż: budownictwo, przemysł stalowy oraz branża mięsna.

- Wśród dziesięciu największych upadłości najwięcej, bo trzy firmy pochodziły z Wielkopolski, i to nie przypadek – najwięcej upadłości w październiku było właśnie w Wielkopolsce (15). W województwie łódzkim, wciąż jest jeszcze lepiej niż przed rokiem.

Wśród dziesięciu największych upadłości w październiku było sześć firm budowlanych. Wydaje się, iż to nic nowego, jednak widać pewne zaskakujące zmiany. Problemy miały już nie tylko firmy wyspecjalizowane w budownictwie drogowym, ale nawet dwu-trzykrotnie częstsze od nich przypadki upadłości zanotowano wśród firm budownictwa ogólnego i mieszkaniowego… Po raz pierwszy pojawiły się w statystyce upadłości, i to od razu w widocznej ilości (cztery takie przypadki, czyli tyle ile firm budujących drogi i mosty), firm wyspecjalizowanych w budowie rurociągów przesyłowych, sieci rozdzielczych a także linii telekomunikacyjnych. Jest to po części zapewne skutek upadłości największej jak dotychczas spółki budowlanej, która realizując projekty związane z tego typu infrastrukturą przesyłową była ich głównym wykonawcą.

Ponownie budownictwo wiedzie prym w smutnej statystyce

Trzydzieści trzy upadłości firm budowlanych – to najgorszy dla branży pod względem upadłości miesiąc nie tylko w tym roku (ale też od wielu lat, przynajmniej od 2003 r.), gorszy niż dotychczasowy czarny maj (26 upadłości firm budowlanych). Łącznie w tym roku ogłoszono dotychczas upadłość 233 firm budowlanych, o 80% więcej niż w roku ubiegłym (127 upadłości w okresie I-X 2011) i aż czterokrotnie więcej, niż w tym samym okresie w 2008 roku.

Przemysł meblarski – wciąż widoczne efekty zmniejszonego popytu, ale widać też…

W pierwszym półroczu analitycy Grupy Euler Hermes sygnalizowali bankructwa 6 producentów mebli i 4 ich dystrybutorów, to do końca października upadłości było więcej: od początku roku upadło już 17 producentów mebli oraz 8 ich dystrybutorów. Zapewne drugie tyle upadłości dotyczyło producentów i dystrybutorów innych artykułów wyposażenia mieszkań, w tym oświetlenia, tkanin obiciowych, dywanów.

Dystrybutorzy mebli, którzy nie poradzili sobie z sytuacją zaliczali się wyłącznie raczej do grupy mniejszych podmiotów – o obrotach do maksymalnie 8-12 milionów złotych. Wśród producentów mebli, którzy nie poradzili sobie z gorszą koniunkturą oprócz firm małych, rodzinnych były też firmy o obrotach nie tylko 20, ale i 60 milionów złotych i zatrudniających od 200 do 540 osób.

Jak mówi Grzegorz Hylewicz, dyrektor Windykacji w Euler Hermes Collections, spółki z Grupy Allianz: „Produkcja mebli spadła w ślad za spadkiem popytu w kraju jak i za granicą, ale w trzecim kwartale duża część firm zdążyła już dostosować się do nowej sytuacji rynkowej, ograniczając produkcję i koszty. Obecnie sytuacja w kwestii płatności za komponenty do produkcji mebli ustabilizowała się. Duża część producentów dostosowała swoją strukturę do popytu – zbilansowała więc też koszty i opóźnienia płatności wobec dostawców już nie rosną.”

Liczba upadłości producentów mebli jak na razie nie zmniejsza się, a nawet rośnie (11 bankructw w 3 miesiące), podczas gdy w dwóch ostatnich latach upadłości w branży były sporadyczne (analizując oficjalne upadłości na drodze sądowej). „Wypada mieć nadzieję, że szybkość reakcji, elastyczność działania firm meblarskich (o czym świadczy zatrzymanie wzrostu zadłużenia wobec dostawców) przyniesie efekty i pozwoli z czasem zatrzymać też tendencję wzrostową upadłości w branży” – dodaje Grzegorz Hylewicz

Reperkusje problemów budownictwa – już nie tylko podwykonawcy, ale dostawcy i producenci

Firmy transportowe, firmy prowadzące m.in. prace ziemne i inni wyspecjalizowani podwykonawcy – to o ich problemach najczęściej słyszeliśmy w ostatnich miesiącach. Aż dziwne, że mniej było słychać o problemach firm dostarczających materiały budowlane – do czasu jednak… Je także w sposób strukturalny dotknęły zatory płatnicze w budownictwie: najczęściej hurtowników materiałów budowlanych, drewna i artykułów sanitarnych (tylko w październików opublikowano sześć ogłoszeń o ich upadłości), ale też np. producentów pokryć dachowych (dwa takie przypadki w skali miesiąca).

Perspektywy – sytuacja budownictwa poprawi się nie wtedy, gdy wrócą duże inwestycje, ale gdy będą też inaczej realizowane (rozliczane)

Wykorzystanie w październiku mocy produkcyjnych branży budowlanej na poziomie 75% (jak podał GUS) zaskoczyło nas in plus, spodziewać się można było gorszych danych… Z drugiej strony – jak mówi Tomasz Starus, dyrektor Biura Oceny Ryzyka i główny analityk w Towarzystwie Ubezpieczeń Euler Hermes, Grupa Allianz: „problemy budownictwa wynikają nie ze zbyt małych zamówień, ale przede wszystkim ze sposobu ich rozliczania przez zamawiającego, czyli często przez instytucje publiczne. Ba – skala zamówień była nawet zbyt duża! Może wydawać się to kontrowersyjne, ale była za duża do udźwignięcia nawet dla największych firm w narzuconym przez zamawiającego modelu prowadzenia i finansowania prac, zakładającym de facto nie tylko wykonywanie, ale i stosunkowo długie finansowanie przez wykonawcę prowadzonych prac.

Firmy budowlane ucierpiały więc przede wszystkim z powodu ponoszonych kosztów finansowych (konieczność finansowania się poprzez kredyty na niespotykana wcześniej skalę), które wzrosły także z powodu narzuconych przez zamawiającego innych warunków: skrajnie niskich marż (sposób wyłaniania oferty) czy nieindeksowania wzrostu kosztów budowy. Można więc powiedzieć, iż kłopoty budownictwa w dużej części wynikają z dominującej pozycji zamawiającego – czyli państwa i jego instytucji… Dopóki to się nie zmieni – a jak widać instytucje publiczne nie poczuwają się w ogóle do odpowiedzialności za zaistniałą sytuację, dopóty branża nie będzie miała szansy na trwałą odbudowę swojego potencjału (bo jak pomóc jej może np. ingerencja w umowy z podwykonawcami?)… W budownictwie niestety sprawdza się teza, iż za dużo państwa w gospodarce psuje rynek.

Zmiany na mapie regionów z aktualnie największymi problemami

Obecnie najbardziej widoczny jest wzrost liczby upadłości w województwie wielkopolskim, co wiąże się z problemami w branżach budowlanej (m.in. firmy wyspecjalizowane w budowie rurociągów i sieci przesyłowych) i meblowej. W porównaniu do analogicznego okresu w 2011 roku liczba upadłości w Wielkopolsce wzrosła o połowę – najwięcej spośród prężnych gospodarczo regionów. Spowolniła natomiast tendencja dużego wzrostu upadłości w województwie dolnośląskim. Nie zawsze liczba upadłości świadczy o skali problemu, czego przykład mamy na Podkarpaciu: październik był kolejnym miesiącem, w którym w tym regionie upadały firmy związane z budownictwem. Nie były to więc np. małe firmy usługowe, ale przedsiębiorstwa istotne dla lokalnych społeczności, podobnie jak w województwie podlaskim.

Województwa śląskie i mazowieckie „zamieniły się” można powiedzieć charakterystyką upadłości. O ile w poprzednich miesiącach na Mazowszu upadały firmy małe, często usługowe a na Śląsku większe – m.in. związane z budownictwem, to w październiku sytuacja była odwrotna. Mimo 13 przypadków upadłości na Śląsku można powiedzieć, iż nie były one zbyt dotkliwe dla lokalnego rynku, dotyczyły bowiem firm małych, o zatrudnieniu do 20 osób i obrocie kilku, maksymalnie kilkunastu milionów złotych. Na Mazowszu tymczasem widoczne były – rzadkie tu w minionych miesiącach – problemy budownictwa. W tej branży działali najwięksi tu bankruci (obroty 40-80 milionów złotych, zatrudnienie do 900 osób). Oprócz budownictwa na Mazowszu widoczne w październiku były problemy hurtowni – upadło ich tutaj aż pięć.

Euler Hermes