Ostatnio nasiliły się opinie o bliskim pęknięciu bańki na rynku amerykańskich obligacji. Niektórzy liczą, że pieniądze popłyną na giełdy, powodując hossę. Na taki scenariusze jest jednak zbyt wcześnie.

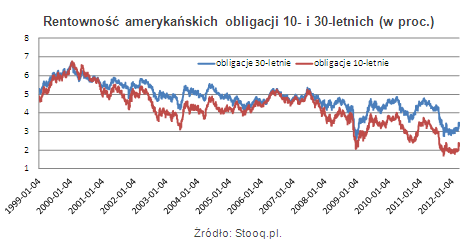

Pogląd mówiący o tym, że na amerykańskim rynku obligacji rośnie spekulacyjna bańka nie jest nowy. Co pewien czas podnosi się również argumenty przemawiające za tym, że jej żywot jest bliski końca i wkrótce nastąpi krach. W ostatnich tygodniach takie właśnie opinie słychać coraz częściej i to z ust inwestycyjnych guru i najbardziej znanych ekspertów. Ich zdaniem, obserwowany w marcu spadek cen amerykańskich obligacji, czyli wzrost rentowności tych papierów, jest zwiastunem przełomu na tym rynku i zmiany długoterminowej tendencji. Większość z nich jest przekonana, że właśnie rozpoczyna się długoterminowa bessa papierów dłużnych. I mówi o tym z pełnym przekonaniem. Nieco mniej stanowczo wypowiada się Bill Gros, szef Pacific Investment Management Company, największego na świecie funduszu inwestującego w obligacje. Twierdzi on również, że obligacyjna hossa dobiegła końca, ale nie oznacza to automatycznie, że zagości na nim bessa. Trudno się dziwić wstrzemięźliwości jego obecnych sądów po tym, gdy nie tylko jako jeden z pierwszych, jeszcze w 2009 roku, zaczął wieszczyć krach na rynku obligacji, ale i zaczął zmniejszać udział papierów dłużnych w portfelu. Z obecnej perspektywy jego decyzję trudno określić jako trafną. Od połowy 2009 roku do września 2011 rentowność amerykańskich obligacji spadła z prawie 4 do 1,7 proc.

Wzrost cen tych papierów przyniósłby więc funduszowi gigantyczne zyski. Decyzję obligacyjnego potentata usprawiedliwiają częściowo dwie okoliczności. Pierwsza to skala jego działania. Aktywa, którymi fundusz zarządza przekraczały 1,5 bln dolarów. W przypadku takiego kolosa każda zmiana strategii stanowi wielkie wyzwanie intelektualne i logistyczne. Zbyt późne podjęcie decyzji może nie przynieść zakładanych efektów. Jak widać, podobny może też być skutek działań podjętych zbyt wcześnie. Gros mógł być jednak w połowie 2009 roku w pełni przekonany o krachu na rynku obligacji. Od połowy grudnia 2008 do czerwca 2009 roku rentowność amerykańskich dziesięciolatek skoczyła z około 2 do 4 proc. Tak potężny spadek cen musiał zrobić wrażenie nawet na tak doświadczonym inwestorze, jak Gros.

Wkrótce okazało się jednak, że ta tendencja nie ma trwałego charakteru. Po pierwsze, była ona spowodowana nie tyle przez naturalne siły rynkowe i ekonomiczne prawidłowości, ale w przeważającej mierze wynikała z działań Fed, obniżającego stopy procentowe do zera i pompującego biliony dolarów na rynek. Gdy tylko nasiliły się obawy, związane z kryzysem w krajach PIIGS i całej strefie euro, ucieczka od ryzyka powodowała powrót kapitałów do amerykańskich obligacji. Cykl obligacyjnej bessy i hossy powtórzył się w latach 2010-2011. Od kwietnia do października 2010 roku rentowność papierów 10-letnich spadła z 4 do 2,4 proc., po czym do lutego 2011 roku zwiększyła się do prawie 3,7 proc.

Obecnie znajdujemy się prawdopodobnie w połowie trzeciego cyku zmian na rynkach finansowych, podobnego do dwóch poprzednich. Nasilenie się obaw o przetrwanie strefy euro i losy Grecji oraz innych państw najbardziej zagrożonych kryzysem zadłużenia, spowodowało dynamiczny wzrost cen obligacji USA do historycznych poziomów. Rentowność papierów 10-letnich we wrześniu 2011 roku spadła poniżej 1,7 proc., a 30-letnich wyniosła zaledwie 2,7 proc. Od tego czasu, zarówno w przypadku papierów 10-, jak i 30-letnich, aż do końca lutego 2012 roku, mieliśmy do czynienia z niezbyt często spotykanym trendem bocznym. W jego przypadku zwracają uwagę dwie cechy: czas trwania i wąski zakres zmian. Pół roku stagnacji cen w bardzo wąskim przedziale, w czasie gdy na świecie mieliśmy okazję obserwować sporo dramatycznych wydarzeń, z Grecją i strefą euro w roli głównej, można uznać za zjawisko zastanawiające. Zagadkę tę nietrudno rozwiązać. We wrześniu 2011 roku amerykańska rezerwa federalna zdecydowała o zastosowaniu kolejnego niestandardowego posunięcia, znanego pod nazwą operacja Twist. Polega ono na kupowaniu obligacji o dłuższych terminach wykupu, czyli właśnie 10- i 30-letnich, za pieniądze uzyskane ze sprzedaży papierów krótkoterminowych. Celem tej operacji jest utrzymanie na niskim poziomie kosztu kredytów, których oprocentowanie oparte jest na rentowności długoterminowych obligacji skarbowych. Skutek uboczny to dezorientacja inwestorów w kwestii mechanizmów, kształtujących tendencje na rynkach finansowych.

Od pierwszych dni marca mamy do czynienia z niespotykanym od prawie sześciu miesięcy wzrostem rentowności amerykańskich obligacji, czyli spadkiem ich cen. Sam ruch jest na razie niewielki i trwa zbyt krótko, by na tej podstawie formułować stanowcze wnioski o pękaniu bańki spekulacyjnej. Prawdopodobnie do tak radykalnych stwierdzeń skłania rynkowych guru fakt, że spadek cen ma miejsce mimo trwającej operacji Twist, która od niemal pół roku okazywała się bardzo skuteczną kotwicą, trzymającą rentowność obligacji na odpowiednim, zdaniem Fed, poziomie.

Wszystko wskazuje na to, że dopóki Fed będzie ingerował w rynkowe tendencje, trudno będzie wyciągać racjonalne wnioski, oparte na tradycyjnych rynkowych prawidłowościach. Co zaś zrobi rezerwa federalna, trudno przewidzieć. Termin zakończenia operacji Twist mija w czerwcu. Można przypuszczać, że zakupowy potencjał Fed powoli się wyczerpuje. Można też założyć, że Ben Bernanke będzie chciał wysondować, jak rynek może zachować się po zakończeniu tego tańca. Być może marcowy spadek cen to efekt tego sondowania. Najnowsze sondaże, przeprowadzane wśród ekonomistów i rynkowych ekspertów wskazują, że jeszcze do niedawna bardzo silna wiara w uruchomienie trzeciej tury ilościowego luzowania polityki pieniężnej, znacznie osłabła. Mało tego, coraz mniejszy odsetek specjalistów wierzy w utrzymanie stóp procentowych przez Fed na dotychczasowym poziomie do 2014 roku. O dezorientacji w tym zakresie świadczy jednak niedawna wypowiedź wspomnianego Bila Grosa, który jest przekonany, że QE3 jednak będzie miało miejsce. Z wypowiedzi przedstawicieli Fed trudno cokolwiek wywnioskować. Gremium to zdaje się przyjmować na razie postawę typu „czekaj i obserwuj”. Najbardziej prawdopodobny obecnie wydaje się wariant pośredni, czyli powstrzymanie się z kolejną rundą luzowania ilościowego, ale jednoczesne utrzymanie w jakiejś formie operacji Twist. Być może salomonowe rozwiązanie polegać będzie na kupowaniu obligacji hipotecznych za środki pochodzące ze sprzedaży krótkoterminowych papierów skarbowych.

Rynkowe siły mogą też bardzo szybko objawić swoją moc. Obawy, związane z globalnym osłabieniem koniunktury gospodarczej stały się już bardzo widoczne, po publikacji wskaźników aktywności gospodarczej w Chinach, Niemczech i strefie euro. Jeśli tylko dojdzie do nich już kiełkujący niepokój, dotyczący Hiszpanii i Portugalii, obligacje amerykańskie mogą szybko wrócić do łask nawet bez wspomagania ze strony Fed. Wkrótce mogą też pojawić się kłopoty związane z europejskimi barierami przeciwogniowymi, czyli EFSF i ESM oraz faktyczną realizacją paktu fiskalnego, który coraz bardziej trzeszczy.

Wówczas zamiast spodziewanego odwrotu inwestorów z rynku obligacji, w kierunku bardziej ryzykownych akcji, możemy nieoczekiwanie zobaczyć ruch w przeciwnym kierunku. Inwestorzy w obawie przed recesją wycofując środki z akcji powrócą do spokojnej, choć realnie nierentownej obligacyjnej przystani. Leżącej oczywiście u wybrzeży Stanów Zjednoczonych. Długoterminową bessę na rynku obligacji i hossę na akcjach trzeba chyba przełożyć na nieco późniejszy termin.

Roman Przasnyski, Open Finance

Źródło: Open Finance