O silnej pozycji finansowej grupy Aviva w Polsce świadczą m.in.: utrzymanie przypisu w kluczowej linii biznesowej – ubezpieczeniach na życie ze składką regularną – w warunkach spowolnienia gospodarczego, dyscyplina kosztowa i wyższa zyskowność.

Maciej Jankowski, prezes grupy Aviva w Polsce:

W 2009 rok wkraczaliśmy w warunkach niepewności co do skali spowolnienia gospodarczego w Polsce i bessy na rynkach finansowych. Trudno było przewidzieć, jak w tej sytuacji zachowają się klienci korzystający ubezpieczeń i inwestycji. Nie przeszkodziło nam to w utrzymaniu poziom przypisu w najważniejszej linii biznesowej – ubezpieczeniach na życie ze składką regularną, co jest sukcesem w tych warunkach. Zwiększyliśmy udział w rynku ubezpieczeń majątkowych mimo bardzo dużej konkurencji. Utrzymaliśmy przy tym dyscyplinę kosztową i poprawiliśmy zyskowność. Z myślą o przyszłości kontynuowaliśmy inwestycje w platformę direct i spółki bancassurance z BZ WBK. Osiągnęliśmy doskonały wynik znajomości marki Aviva. Zwiększyliśmy też poziom satysfakcji klientów, na co miały wpływ szybsza wypłata świadczeń, usprawnienie obsługi i profesjonalizm naszych doradców ubezpieczeniowych.

W 2009 roku Aviva Towarzystwo Ubezpieczeń na Życie wypłaciło klientom ponad 165 mln zł z tytułu świadczeń. Wypłat z ubezpieczeń indywidualnych i grupowych było w sumie ponad 47 tys. – każda z nich to wymierna pomoc w trudnych sytuacjach życiowych. Najwyższa wypłata z indywidualnego ubezpieczenia na życie w 2009 roku wyniosła 600 tys. zł, zaś z ubezpieczenia grupowego blisko 470 tys. zł. Przeciętny czas rozpatrywania roszczeń został skrócony o 30 proc. Dotrzymujemy obietnic, jakimi dla naszych klientów są polisy ubezpieczeniowe. Skrócenie czasu rozpatrywania roszczeń to korzyść z integracji działów obsługujących klientów grupy, co zrobiliśmy przed wprowadzeniem marki Aviva – podkreśla Maciej Jankowski.

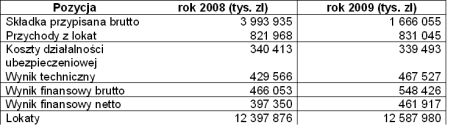

Niższa składka brutto w porównaniu z rokiem poprzednim jest przede wszystkim efektem wycofania się z oferowania polisolokat z dniem 1 sierpnia 2008 roku. Przyczyną tej decyzji była znikoma rentowność tych produktów dla ubezpieczyciela i ryzyko kredytowe. Podobnie jak cała branża, również Aviva odnotowała niższą sprzedaż ubezpieczeń ze składką jednorazową o charakterze inwestycyjnym.

Podstawą portfela Aviva TUnŻ są indywidualne i grupowe ubezpieczenia ze składką regularną, uzupełnione o element długoterminowego inwestowania. W tym kluczowym segmencie zebraliśmy składkę na poziomie zbliżonym do tego z roku 2008. Dzięki kontroli kosztów i wyższym dochodom z działalności lokacyjnej osiągnęliśmy wyższy zysk niż w roku poprzednim – podkreśla Maciej Jankowski.

W 2010 roku Towarzystwo koncentruje się na sprzedaży swoich podstawowych produktów – ubezpieczenia na życie Nowa Perspektywa z opcjami zdrowotnymi i wypadkowymi dla całej rodziny, ubezpieczeń grupowych z szerokim zakresem umów dodatkowych i programów umożliwiających regularne oszczędzanie. Liczymy na rozwój produktów trzeciofilarowych, bo społeczeństwo coraz lepiej uświadamia sobie potrzebę gromadzenia kapitału na dodatkową emeryturę – mówi Maciej Jankowski.

Wyniki Aviva Towarzystwa Ubezpieczeń na Życie SA::

Pełny obraz pozycji grupy Aviva na rynku ubezpieczeń na życie daje łączna analiza wyników Aviva TUnŻ i BZ WBK-Aviva TUnŻ – spółki utworzonej wspólnie z Bankiem Zachodnim WBK, która w 2009 roku zebrała 169,9 mln zł składki brutto.

***

W 2009 roku Aviva Towarzystwo Ubezpieczeń Ogólnych SA wypłaciło klientom 85 mln zł odszkodowań i świadczeń.

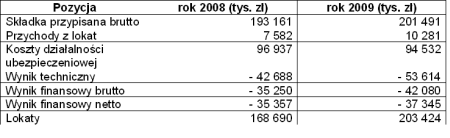

Towarzystwo zebrało wyższą składkę niż w 2008 roku, zwiększając udział w rynku ubezpieczeń majątkowych. Sprzedaż ubezpieczeń dla klientów indywidualnych (z wyłączeniem bancassurance) wzrosła o 25 proc., w tym ubezpieczeń mieszkaniowych o 40 proc. Sprzedaż ubezpieczeń dla klientów korporacyjnych wzrosła o 25 proc. rok do roku. Umocniliśmy naszą pozycję jako godny zaufania ubezpieczyciel podmiotów gospodarczych, co cieszy w sytuacji dużej konkurencji w tym segmencie i spowolnienia gospodarczego – mówi prezes Maciej Jankowski.

Składka z ubezpieczeń komunikacyjnych w 2009 roku wyniosła 86,5 mln zł wobec 51 mln zł w roku poprzednim. Nasi klienci znacznie częściej niż przeciętnie na rynku kupują nie tylko obowiązkowe OC, ale również AC i inne ubezpieczenia dodatkowe. Pakiet ubezpieczeń wybiera ok. 35 proc. naszych klientów, podczas gdy średnia w branży to 20-25 proc. – podkreśla Maciej Jankowski.

Ujemny wynik techniczny i finansowy wynika z nakładów na rozwój platformy direct i ubezpieczeń komunikacyjnych. To długoterminowa inwestycja, która osiąga rentowność po kilku latach. W ostatnich miesiącach sprzedaż polis komunikacyjnych w systemie direct przekroczyła plany. Niedawno wprowadziliśmy też do sprzedaży przez internet ubezpieczenia turystyczne – wyjaśnia Maciej Jankowski.

Wyniki Aviva Towarzystwa Ubezpieczeń Ogólnych SA:

Pełny obraz pozycji grupy Aviva w ubezpieczeniach majątkowych daje łączna analiza składki brutto Aviva TUO i BZ WBK-Aviva TUO (99 mln zł).

***

W 2009 roku grupa z powodzeniem wprowadziła w Polsce markę Aviva.

Znajomość marki Aviva przeszła nasze oczekiwania. Spontaniczna znajomość w styczniu 2010 roku, czyli po 7 miesiącach działań rebrandingowych, wyniosła 32 proc w naszej grupie docelowej. Natomiast wspomagana znajomość marki osiągnęła 62 proc* – mówi Dominika Kraśko-Białek, wiceprezes grupy Aviva w Polsce. W związku tym sukcesem grupa posługuje się już wszędzie marką Aviva, dodając tylko w komunikacji marketingowej informację „dawniej Commercial Union”. Warto również podkreślić efektywność tych działań. Inwestycja, którą ponieśliśmy, jest znacząco niższa niż regularne budżety mediowe niektórych konkurentów – mówi Dominika Kraśko-Białek.

Aviva już od 2006 roku prowadzi badania satysfakcji klientów według metodologii NPS (Net Promoter Score). Wynika z nich, że coraz więcej klientów jest skłonnych rekomendować usługi grupy Aviva. Zdecydowanie wyprzedzamy konkurentów jeśli chodzi o zadowolenie z naszych usług. To efekt głębokich zmian, jakie wprowadzamy w grupie – mówi Dominika Kraśko-Białek.

* źródło danych: Brand Tracker ICM Research, styczeń 2010

Źródło: Aviva