Mniej stresujący, tańszy i mniej ryzykowny niż kredyt hipoteczny w banku – tak wielu szukających pierwszego mieszkania postrzega dług zaciągnięty w tzw. Banku Mamy i Taty. Z finansowego wsparcia rodziców przy zakupie nieruchomości korzysta prawie trzy czwarte Polaków.

Finansowanie zakupów tylko z oszczędności coraz częściej jest niemożliwe – według Fundacji Kronenberga tylko 8% Polaków regularnie odkłada na przyszłe wydatki. Gdy mowa o kupowaniu mieszkania, skala problemu wzrasta. Po kryzysie kredyt nie jest dostępny dla wszystkich. Przy takim stanie rzeczy, za najlepsze źródło finansowania uchodzi… budżet rodziców. Według danych banku HSBC, w latach 2008-2011 aż 100 000 kupujących pierwsze mieszkanie Brytyjczyków skorzystało z finansowej pomocy mamy i taty.

Prawie 100 tys. złotych na mieszkanie dla dziecka

Czasy, kiedy banki gremialnie rozdawały kredyty z LTV na poziomie 100% i więcej, to już historia. Dzisiejsza rzeczywistość wymaga od kredytobiorców wniesienia wkładu własnego, przeważnie w wysokości 20% wartości nabywanej nieruchomości. Zdobycie nawet takiej kwoty w gotówce dla wielu młodych par stanowi problem. Z tego powodu wkład własny staje się najczęstszą formą udziału rodziców w mieszkaniowym zakupie.

Co piąte małżeństwo w Wielkiej Brytanii udzieliło w ubiegłym roku finansowej pomocy swoim dzieciom kupującym pierwsze mieszkanie. Zjawisko doczekało się już własnego określenia – mowa o Banku Mamy i Taty. Jak wynika z raportu HSBC, młodsze latorośle(do 26 roku życia) wypłacają z niego przeciętnie 19 tys. funtów (ponad 98 tys. zł), starsi (36 lat i więcej) mogli dotąd liczyć na aż 42 tys. funtów wsparcia. Łącznie w latach 2008-2011 rodzice wspomogli zakupy swoich dzieci na sumę 23 mld funtów. Te pieniądze wypełniły wyrwę, jaka powstała na brytyjskim rynku nieruchomości po eksplozji kryzysu.

40-latek nadal finansuje się u rodziców

Instytucja Banku Rodziców funkcjonuje i dobrze ma się również w Polsce, kraju znanego z chęci do posiadania nieruchomości na własność. Z niedawnego Finansowego Barometru ING wynika, że w momencie zakupu nieruchomości dodatkowymi środkami od mamy i taty wspiera się aż 73% Polaków w wieku 18-24 lat. Im starsi jesteśmy, tym pożyczamy rzadziej – donoszą autorzy raportu. Mimo to nawet 40-latkowie wspomagają się dodatkowym strumieniem pieniędzy (54% ankietowanych).

Czy w chwili zakupu nieruchomości otrzymałeś od rodziny lub znajomych pomoc finansową związaną z zakupem nieruchomości?

| Wiek ankietowanych | Pozytywne odpowiedzi |

| 18-24 lata | 73% |

| 25-34 lata | 60% |

| 35-44 lata | 54% |

| 45-54 lata | 45% |

| 55+ | 36% |

Źródło: Barometr Finansowy ING.

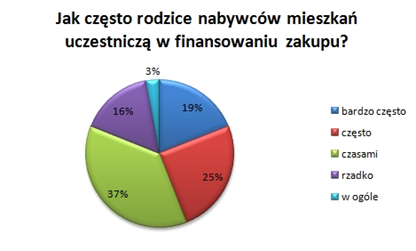

Sięganie do kasy rodzicieli potwierdza też badanie przeprowadzone przez Metrohouse. Prawie 45% Polaków twierdzi, że rodzice bardzo często lub często uczestniczą w finansowaniu zakupu mieszkań. Ledwie 3% ankietowanych uważa, że materialne wsparcie na etapie kupna nieruchomości ma miejsce tylko w wyjątkowych przypadkach.

Źródło: Metrohouse & Partnerzy, 2011.

Pieniądze pożyczane na wkład własny to tylko jedna z możliwych i uprawianych przez rodziców form finansowego wsparcia zakupów mieszkaniowych ich dzieci. Alternatywą jest rozłożenie tej pomocy w czasie i przekucie jej w kilkudziesięcioletni kredyt hipoteczny. Całkowity koszt takiego rozwiązania, dla przykładowego mieszkania kupionego młodemu człowiekowi w jednym z dużych miast, zestawiono w jednym z ostatnich rankingów Bankier.pl.

Dane z rynku brytyjskiego wskazują, że skala wsparcia dla kupujących mieszkania dzieci spada (z 30,2 mld funtów w 2008 do 28,5 mld funtów w 2011 roku), prawdopodobnie taki trend utrzymywać się będzie jeszcze przez kilka kolejnych lat. Mimo to, dofinansowanie z budżetu rodziny nie straci na znaczeniu, bo – jak zauważa firma PricewaterhouseCoopers – młodszym pokoleniom jest dziś znacznie trudniej niż ich poprzednikom. Ktoś, kto urodził się w 1993 r. i obierze dokładnie taką samą ścieżkę kariery, jaką wybrała osoba urodzona w roku 1963, z dużym prawdopodobieństwem w wieku 65 lat będzie o 25% mniej zamożny – szacuje PwC.

Malwina Wrotniak