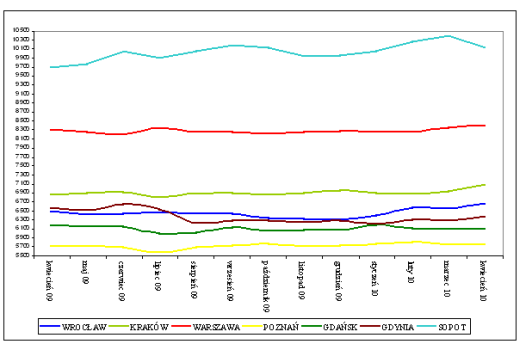

Kwiecień był kolejnym miesiącem nieznacznego wzrostu cen mieszkań na rynku wtórnym. W siedmiu miastach, o najwyższym w Polsce poziomie cen, w ciągu ostatniego miesiąca ceny wzrosły średnio o 0,5%.

CENY OFERTOWE W KWIETNIU 2010

WARSZAWA, KRAKÓW, WROCŁAW, POZNAŃ, GDAŃSK, GDYNIA, SPOT

Na taki wynik złożyły się wzrosty cen w Warszawie o 0,7%, Krakowie o 2,2%, Wrocławiu o1,4%, Poznaniu o 0,5% i Gdyni o 1,4%. Jedynie w Spocie w kwietniu odnotowaliśmy spadek średniej i to aż o 2,2%, co znacznie obniżyło wskaźnik zmiany średniej ceny dla wszystkich miast.

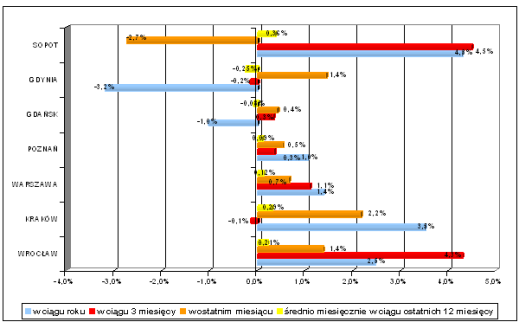

W porównaniu z kwietniem 2009 jedynie w Gdańsku i Gdyni średnie ceny mieszkań na rynku wtórnym są obecnie niższe, odpowiednio o 1% i 3,2%. W pozostałych miastach jest drożej niż wiosną zeszłego roku, a zmiany są już zauważalne. W Sopocie trzeba zapłacić o ponad 400 złotych więcej niż przed rokiem (4,3%), w Krakowie o 240 więcej za każdy metr kwadratowy (3,5%), we Wrocławiu o 160 złotych, co daje 2,5%, w Warszawie o 115 złotych czyli 1,4% i w Poznaniu o 60 złotych czyli 1%.

Biorąc pod uwagę brak podwyżek w oprocentowaniu kredytów, intensyfikację akcji kredytowej banków, wzrost dostępności kredytów w programie „Rodzina na swoim”, optymistyczne prognozy dla polskiej gospodarki i pozytywne nastroje Polaków, w najbliższych miesiącach możemy spodziewać się ożywienia na rynku nieruchomości, wzrostu popytu, a co za tym idzie dalszych niewielkich wzrostów średnich cen (rzędu dziesiątych procent do maksymalnie 1-2% miesięcznie.

Średnia cena metra kwadratowego mieszkania na rynku wtórnym

| WROCŁAW | KRAKÓW | WARSZAWA | POZNAŃ | GDAŃSK | GDYNIA | SOPOT | |

| kwiecień 09 | 6 500 | 6 850 | 8 300 | 5 720 | 6 189 | 6 580 | 9 700 |

| maj 09 | 6 430 | 6 911 | 8 260 | 5 700 | 6 152 | 6 511 | 9 770 |

| czerwiec 09 | 6 450 | 6 920 | 8 200 | 5 686 | 6 150 | 6 650 | 10 060 |

| lipiec 09 | 6 475 | 6 800 | 8 335 | 5 565 | 5 996 | 6 550 | 9 900 |

| sierpień 09 | 6 435 | 6 893 | 8 260 | 5 695 | 6 010 | 6 232 | 10 062 |

| wrzesień 09 | 6 440 | 6 900 | 8 250 | 5 720 | 6 130 | 6 280 | 10 192 |

| październik 09 | 6 345 | 6 860 | 8 230 | 5 780 | 6 060 | 6 285 | 10 115 |

| listopad 09 | 6 320 | 6 900 | 8 250 | 5 700 | 6 090 | 6 260 | 9 940 |

| grudzień 09 | 6 300 | 6 950 | 8 270 | 5 730 | 6 080 | 6 290 | 9 954 |

| styczeń 10 | 6 400 | 6 900 | 8 260 | 5 780 | 6 180 | 6 200 | 10 050 |

| luty 10 | 6 585 | 6 880 | 8 250 | 5 800 | 6 120 | 6 300 | 10 260 |

| marzec 10 | 6 570 | 6 940 | 8 360 | 5 750 | 6 100 | 6 280 | 10 400 |

| kwiecień 10 | 6 660 | 7 090 | 8 415 | 5 780 | 6 125 | 6 370 | 10 115 |

Źródło: Raport Szybko.pl i Expandera

Średnia cena metra kwadratowego mieszkania na rynku wtórnym

Źródło: Raport Szybko.pl i Expandera

Procentowa zmiana cena metra kwadratowego mieszkania na rynku wtórnym

Źródło: Raport Szybko.pl i Expandera

ŁÓDŹ, LUBLIN, SZCZECIN, TORUŃ, OLSZTYN, OPOLE, BIAŁYSTOK, KATOWICE

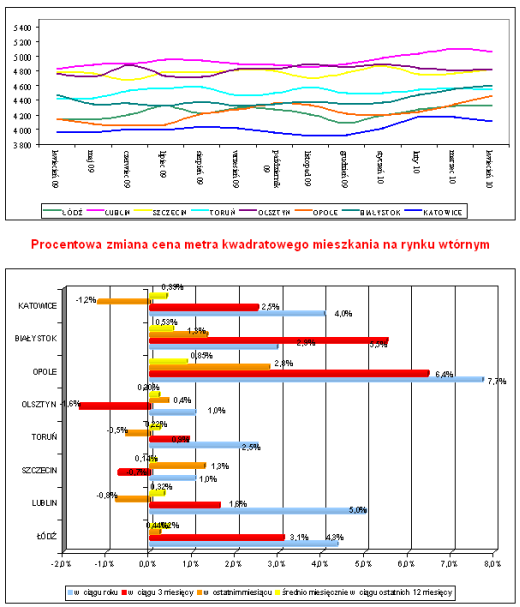

W kwietniu 2010 w Łodzi, Lublinie, Szczecinie Toruniu, Oplu, Białymstoku i Katowicach cena metra kwadratowego mieszkania zmieniła się średnio o 0,4%, przy czym w 5 miastach nastąpiły wzrosty a w 3 ceny uległy obniżkom. W ciągu ostatniego miesiąca najbardziej wzrosły ceny mieszkań w Opolu (2,8%), Białymstoku i Szczecinie o 1,3%. Zmiany In plus miały także miejsce w Łodzi (0,2%) i Olsztynie (0,4%). Niewielkie spadki – zaledwie kilkudziesięciozłotowe miały miejsce w Lublinie i Toruniu.

W porównaniu z kwietniem 2009 we wszystkich ośmiu lokalizacjach ceny są wyższe – średnio o 3,6%. Najniższe jednoprocentowe wzrosty miały miejsce w Szczecinie i Olsztynie, najwyższy skok cen w ciągu ostatnich 12 miesięcy nastąpił w Opolu +7,7% i Lublinie +5%. W przypadku grupy miast, gdzie średnie ceny zamykają się w 5 tysiącach za metr kwadratowy również możemy spodziewać się ożywienia popytu, a co za tym idzie wzrostu cen. Z tym że w tych lokalizacjach należy liczyć się z możliwością okresowych spadków, wynikających np. : z sezonu letniego i zastoju na rynku.

Średnia cena metra kwadratowego mieszkania na rynku wtórnym

| ŁÓDŹ | LUBLIN | SZCZECIN | TORUŃ | OLSZTYN | OPOLE | BIAŁYSTOK | KATOWICE | |

| kwiecień 09 | 4 150 | 4 820 | 4 780 | 4 430 | 4 770 | 4 150 | 4 478 | 3 960 |

| maj 09 | 4 135 | 4 885 | 4 765 | 4 435 | 4 721 | 4 080 | 4 352 | 3 955 |

| czerwiec 09 | 4 210 | 4 900 | 4 670 | 4 530 | 4 880 | 4 050 | 4 360 | 4 015 |

| lipiec 09 | 4 322 | 4 953 | 4 785 | 4 560 | 4 741 | 4 065 | 4 329 | 3 997 |

| sierpień 09 | 4 217 | 4 941 | 4 780 | 4 580 | 4 719 | 4 215 | 4 372 | 4 045 |

| wrzesień 09 | 4 300 | 4 900 | 4 810 | 4 470 | 4 819 | 4 275 | 4 330 | 4 020 |

| październik 09 | 4 280 | 4 888 | 4 805 | 4 500 | 4 820 | 4 355 | 4 350 | 3 960 |

| listopad 09 | 4 210 | 4 760 | 4 700 | 4 600 | 4 900 | 4 340 | 4 380 | 3 920 |

| grudzień 09 | 4 090 | 4 900 | 4 780 | 4 500 | 4 850 | 4 220 | 4 350 | 3 930 |

| styczeń 10 | 4 126 | 4 980 | 4 865 | 4 500 | 4 900 | 4 200 | 4 370 | 4 020 |

| luty 10 | 4 270 | 5 040 | 4 760 | 4 540 | 4 840 | 4 250 | 4 480 | 4 180 |

| marzec 10 | 4 320 | 5 100 | 4 770 | 4 565 | 4 800 | 4 350 | 4 550 | 4 170 |

| kwiecień 10 | 4 330 | 5 060 | 4 830 | 4 540 | 4 820 | 4 470 | 4 610 | 4 120 |

Źródło: Raport i Expandera

Źródło: Raport i Expandera

TECHNOLOGIA BUDOWY A CENA

W przygotowanych do Raportu Szybko.pl i Expandera analizach prezentujemy różne aspekty wpływające na zróżnicowanie cen. Poza lokalizacją – kluczową i w największym stopniu wpływającą na cenę, wielkością mieszkania, która kształtuje cenę 1 metra, w przypadku rynku polskiego istotną rolę odgrywa technologia budowy. W Polsce, podobnie jak w większości państw byłego bloku wschodniego, przez niemal 3 dziesięciolecia budynki wielorodzinne budowano w przeważającej mierze z wielkiej płyty. Technologia ta poza stosunkowo szybkim tempem realizacji inwestycji ma niewiele atutów. Obecnie nie cieszy się zbyt dużą popularnością. Jednak ilość tego typu budynków i często bardzo atrakcyjna lokalizacja sprawiają, że stanowią ważną część rynku nieruchomości. Analiza struktury ofert zamieszczonych w portalu www.szybko.pl wskazuje, że mieszkania w blokach z wielkiej płyty stanowią obecnie od 25% do ponad 40% oferowanych nieruchomości. Najwięcej ogłoszeń sprzedaży mieszkań w blokach z wielkiej płyty – około 40% całości podaży – pochodzi z Krakowa, gdzie w Nowej Hucie stanął pierwszy w Polsce blok z wielkiej płyty oraz z Gdańska, słynnego z powstałych w latach 70-tych falowców. Niższy standard budynków i szereg mankamentów wpływających na użytkowanie mieszkań w blokach z płyty powoduje, iż ceny tych nieruchomości są niższe nie tylko od cen mieszkań w przedwojennych kamienicach czy blokach z cegły, ale także od cen średnich. Największe różnice w poziomie cen występują w Poznaniu, gdzie cena nieruchomości w bloku z wielkiej płyty jest o 13% niższa od średniej i aż o ¼ od ceny w budynku z cegły. W Warszawie wielka płyta jest o 11% tańsza niż bloki z cegły w Krakowie o 10%, we Wrocławiu o 11% a w Gdańsku o 9%.

Najwyższe ceny za metr kwadratowy osiągają mieszkania w przedwojennych kamienicach, Wynika to zarówno z faktu niewielkiej podaży tego typu budynków: zaledwie 7% ofert w Warszawie czy też 9% w Poznaniu jak i z ich lokalizacji w atrakcyjnych częściach aglomeracji. Wyjątkiem na tym tle jest Wrocław, gdzie mieszkania w nowoczesnych budynkach z cegły osiągają średnio wyższe ceny niż lokale w kamienicach. Obserwowany wyjątek od reguły może wynikać ze standardu i stanu technicznego budynków. Wiele starych kamienic jest w kiepskim stanie technicznym, wymaga wysokich nakładów na remonty, a czasami dodatkowo istnieje szereg obostrzeń wynikających z konieczności konsultowania i zatwierdzania remontów przez konserwatora zabytków.

STRUKTURA PODAŻY MIESZKAŃ NA RYNKU WTÓRNYM

| kamienica (do 1945 roku) | bloki z wielkiej płyty | bloki z cegły | |

| WARSZAWA | 7% | 36% | 56% |

| KRAKÓW | 14% | 40% | 46% |

| POZNAŃ | 9% | 32% | 59% |

| GDAŃSK | 15% | 41% | 44% |

| WROCŁAW | 14% | 25% | 61% |

Źródło: Raport i Expandera

ŚREDNIA CENA MIESZKANIA NA RYNKU WTÓRNYM Z UWZGLĘDNIENIEM TECHNOLOGII BUDWY

| kamienica (do 45 roku) | bloki z wielkiej płyty | bloki z cegły | |

| WARSZAWA | 9 880 | 7 900 | 8 800 |

| KRAKÓW | 7 788 | 6 460 | 7 100 |

| POZNAŃ | 6 375 | 5 100 | 6 380 |

| GDAŃSK | 6 881 | 5 950 | 6 500 |

| WROCŁAW | 6 600 | 6 300 | 7 000 |

Źródło: Raport i Expandera

KREDYTY MIESZKANIOWE

W kwietniu obniżeniu uległa wartość mediany dla oprocentowania oraz marży kredytów mieszkaniowych, w porównaniu do marca. Wartości te obniżone zostały kolejno o: 0,38p.p. oraz 0,1p.p.

Oprocentowanie kredytów złotowych, zaciąganych w kwocie 300tys. PLN, przy 25% wkładzie własnym kredytobiorcy i 30-letnim okresie kredytowania, w większości instytucji bankowych zostało w kwietniu obniżone. Czynnikiem, który w istotnym stopniu przyczynił się do tych obniżek była obserwowana redukcja stawki WIBOR, która w ostatnim dniu kwietnia wynosiła 3,86% (WIBOR 3M). Jedynym bankiem, który nie odnotował zmiany poziomu oprocentowania kredytu złotowego był Bank Millennium, utrzymując stopę procentową z marca, równą 6,10%. Mimo ogólnej redukcji stawek oprocentowania, dwa banki odnotowały podwyższenie ich poziomu, względem wartości z poprzedniego miesiąca. W grupie tych banków znalazły się: Bank Polskiej Spółdzielczości z podwyżką na poziomie 0,2p.p. oraz Euro Bank 0,05p.p.

Wnioskując w kwietniu o kredyt mieszkaniowy w walucie krajowej, na kwotę 300tys. PLN, ustanawiając wkład własny w finansowaniu inwestycji na poziomie 25% i zakładając czas spłaty kredytu na 30lat, najniżej oprocentowany kredyt można było uzyskać, podobnie, jak w poprzednich miesiącach w BZ WBK. Bank ten, utrzymując pozycję lidera cenowego dla kredytów złotowych, w kwietniu obniżył jeszcze poziom oprocentowania o 0,26p.p., kształtując je w wysokości 5,21%. Najsilniejsze redukcje stóp procentowych kredytów złotowych zaobserwowane zostały w Getin Noble Bank, Alior Bank, PKO BP, BOŚ. Ten pierwszy bank, dzięki redukcji oprocentowania o 1,4p.p., z drugiej od końca pozycji w marcu, w kwietniu zajął trzecie miejsce wśród grupy banków o najniższym oprocentowaniu. Najdroższe oferty kredytów złotowych oferowały te same banki, co przed miesiącem, czyli: Bank BPH, Polbank EFG, Pekao Bank Hipoteczny. Najdroższy Bank BPH, obniżając oprocentowanie o 0,24p.p., obniżył tym samym najwyższą stawkę oprocentowania wśród kredytów złotowych do nowego poziomu 8,66%.

Przechodząc do analizy marż, doliczanych do kredytów złotowych, warto raz jeszcze zwrócić uwagę na Getin Noble Bank, który w kwietniu dokonał najsilniejszej redukcji marży – aż o 0,85p.p. Ponadto marże obniżyły także: Alior Bank (o 0,55p.p.), BOŚ (o 0,5p.p.), PKO BP (o 0,39p.p.), Lukas Bank (o 0,35p.p.), HSBC (o 0,3p.p.), Deutsche Bank PBC (o 0,2p.p.) oraz ING BŚ (o 0,1p.p.). W kwietniu, podobnie, jak w marcu, najniższy poziom marży przy kredytach złotowych, doliczany był przez BZ WBK (1,35%), a jej najwyższy poziom – przez Bank BPH (4,80%). W obu tych instytucjach poziomy marż nie uległy zmianie względem poprzedniego miesiąca.

Oprocentowanie i marże kredytów mieszkaniowych w PLN:

| Bank | Oprocentowanie | Marża |

| BZ WBK | 5,21% | 1,35% |

| Alior Bank | 5,37% | 1,50% |

| Getin Noble Bank | 5,71% | 1,55% |

| Bank Pocztowy | 5,76% | 1,90% |

| Citi Handlowy | 5,76% | 1,90% |

| HSBC | 5,80% | 1,70% |

| Euro Bank | 5,81% | 1,69% |

| DnB Nord | 5,82% | 1,80% |

| Bank Pekao SA | 5,84% | 1,90% |

| PKO Bank Polski | 5,85% | 1,98% |

| BNP Paribas Fortis | 5,85% | 1,99% |

| Deutsche Bank PBC | 5,86% | 2,00% |

| MultiBank | 5,86% | 2,00% |

| mBank | 5,86% | 2,00% |

| Kredyt Bank | 5,95% | 2,09% |

| ING BŚ | 6,02% | 2,00% |

| Lukas Bank | 6,02% | 1,85% |

| Bank Millennium | 6,10% | 2,00% |

| Bank BGŻ | 6,12% | 2,10% |

| Bank Polskiej Spółdzielczości | 6,17% | 2,30% |

| Bank Ochrony Środowiska | 6,21% | 2,10% |

| SGB | 6,24% | 2,10% |

| Allianz Bank Polska | 6,26% | 2,40% |

| Raiffeisen Bank | 6,42% | 2,30% |

| Nordea Bank Polska | 6,46% | 2,60% |

| Pekao Bank Hipoteczny | 6,72% | 2,70% |

| Polbank EFG | 6,87% | 3,00% |

| Bank BPH | 8,66% | 4,80% |

W kwietniu, oprocentowanie oraz marże kredytów walutowych wykazywały z reguły kierunek spadkowy. Spadki te widoczne są już na przykładzie wyznaczonych wartości mediany. Kwietniowa wartość mediany dla oprocentowania 30-letniego kredytu, w kwocie 300tys. PLN, udzielonego w EUR była niższa od marcowej o 0,17p.p., a kredytu udzielonego w CHF – o 0,32p.p. W przypadku marż, kwietniowe wartości mediany były niższe od marcowych, kolejno o 0,2p.p., w przypadku kredytu w EUR oraz o 0,3p.p. – w przypadku kredytu w CHF.

Pod względem poziomu obniżenia stopy procentowej kredytu w EUR na uwagę zasługuje BZ WBK, który zredukował ją w kwietniu o 0,98p.p., a także Getin Noble Bank (redukcja o 0,75p.p.) i BOŚ (o 0,64p.p.). W tym samym czasie oprocentowanie kredytu w EUR podwyższone zostało przez DnB Nord (o 0,12p.p.), Bank BPH i Raiffeisen Bank (w obu o 0,04p.p.) oraz Polbank EFG (o 0,03p.p.). W kwietniu, najtańszy kredyt w EUR otrzymać można było, podobnie jak miesiąc wcześniej – w DnB Nord i Alior Bank. Ten pierwszy bank, choć wykazał wzrost stopy procentowej, oferował najniższe oprocentowanie na rynku, równe 2,67%. Najdroższe kredyty w EUR należały do Getin Noble Bank, Polbank EFG i BOŚ, a więc tak, jak przed miesiącem.

Marże, przy kredytach w EUR wykazywały w kwietniu stagnację lub były obniżane. Jedynie Raiffeisen Bank i DnB Nord podwyższyły marże przy kredytach w EUR o 0,1p.p.

W przypadku kredytów w CHF, ich stopa procentowa w największym stopniu obniżona została przez Alior Bank, Polbank EFG i Nordea Bank Polska, a wielkości tych redukcji wynosiły kolejno 0,55p.p., 0,51p.p., 0,5p.p. Nordea Bank Polska objęła tym samym pozycję lidera, pod względem najniższego oprocentowania kredytu, udzielonego w CHF na kwotę 300tys. PLN, przy założeniu 30lat spłaty. W kwietniu, podobnie jak i w marcu najdroższe kredyty w CHF oferowały: PKO BP i Polbank EFG.

W żadnym banku nie zostały w kwietniu podwyższone marże przy kredytach w CHF. Najniższy poziom marży cechował w tym czasie Nordea Bank Polska (3,00%), a najwyższy – PKO BP (6,83%).

Oprocentowanie i marże kredytów mieszkaniowych w EUR:

| Bank | Oprocentowanie | Marża |

| DnB Nord | 2,67% | 1,70% |

| Alior Bank | 2,70% | 2,10% |

| Deutsche Bank PBC | 2,97% | 2,30% |

| BZ WBK | 3,10% | 2,50% |

| MultiBank | 3,10% | 2,50% |

| mBank | 3,14% | 2,50% |

| Kredyt Bank | 3,26% | 2,60% |

| Raiffeisen Bank | 3,34% | 2,70% |

| Bank BPH | 3,42% | 2,80% |

| Nordea Bank Polska | 3,46% | 2,80% |

| PKO Bank Polski | 3,60% | 2,93% |

| Bank Pekao SA | 3,75% | 3,50% |

| Bank Ochrony Środowiska | 3,86% | 2,90% |

| Polbank EFG | 4,27% | 3,60% |

| Getin Noble Bank | 4,67% | 3,95% |

Oprocentowanie i marże kredytów mieszkaniowych w CHF:

| Bank | Oprocentowanie | Marża |

| Nordea Bank Polska | 3,25% | 3,00% |

| Bank BPH | 3,74% | 3,50% |

| Kredyt Bank | 3,85% | 3,60% |

| Alior Bank | 3,85% | 3,60% |

| MultiBank | 4,09% | 3,80% |

| mBank | 4,09% | 3,80% |

| Polbank EFG | 4,34% | 4,10% |

| PKO Bank Polski | 7,07% | 6,83% |

Na podstawie wyników, przeprowadzonej przez bank oceny zdolności kredytowej określana jest maksymalna kwota kredytu, możliwa do uzyskania przez potencjalnego kredytobiorcę. Poziom tej kwoty zależy od rozmiarów dochodów wnioskującego o kredyt, a także od wnioskowanej kwoty i waluty kredytu. Z uwagi na obciążenie kredytów walutowych ryzykiem zmiany kursu waluty obcej, kredyty te są trudniej osiągalne, niż kredyty złotowe, przy założeniu tych samych warunków.

Przechodząc do omówienia maksymalnej zdolności kredytowej czteroosobowej rodziny, osiągającej miesięcznie dochód netto na poziomie 3,5tys. PLN i wnioskującej o kredyt złotowy można zacząć od wyznaczenia mediany tej wartości. Mediana maksymalnej kwoty kredytu złotowego w kwietniu wyniosła 230tys. PLN, tzn., że połowa banków kredytujących udzielała kredytu w kwocie nie wyższej, a druga połowa nie niższej od podanej. Rodzina, spełniająca podane wyżej kryteria najwięcej mogła otrzymać, kredytując się w kwietniu w Alior Bank (315tys. PLN). Gdyby jednak przykładowa rodzina zgłosiła się po kredyt do Kredyt Bank, otrzymałaby maksymalnie kwotę, stanowiącą niecałą 1/3 podanej wartości (102160PLN).

Maksymalna zdolność kredytowa 4-osobowej rodziny, o dochodzie 3,5tys. PLN netto i wnioskującej o kredyt w PLN:

| Bank | Kredyt w PLN |

| Alior Bank | 315 000 zł |

| Bank Pekao SA | 304 500 zł |

| Bank Ochrony Środowiska | 284 048 zł |

| Euro Bank | 283 000 zł |

| Bank Polskiej Spółdzielczości | 281 905 zł |

| Polbank EFG | 266 500 zł |

| Pekao Bank Hipoteczny | 262 000 zł |

| BNP Paribas Fortis | 251 973 zł |

| Bank BGŻ | 246 880 zł |

| BZ WBK | 246 358 zł |

| Bank Millennium | 240 650 zł |

| Getin Noble Bank | 237 588 zł |

| SGB | 230 000 zł |

| PKO Bank Polski | 212 900 zł |

| ING BŚ | 207 396 zł |

| Raiffeisen Bank | 207 000 zł |

| Bank Pocztowy | 202 296 zł |

| mBank | 197 450 zł |

| MultiBank | 197 400 zł |

| Allianz Bank Polska | 191 325 zł |

| Citi Handlowy | 170 000 zł |

| Nordea Bank Polska | 118 280 zł |

| Bank BPH | 116 000 zł |

| HSBC | 106 987 zł |

| Kredyt Bank | 102 160 zł |

W przypadku kredytów walutowych, przykładowa rodzina, zarabiająca 3,5tys. PLN netto, zadłużając się w EUR, w połowie banków mogła w kwietniu otrzymać nie więcej niż 160,1tys. PLN, a w drugiej połowie banków – kwotę nie niższą od podanej. W przypadku kredytu w CHF, wartość ta była niższa i wynosiła 136,1tys. PLN. Korzystając z kredytu w EUR, maksymalnie można było otrzymać 279,7tys. PLN (BOŚ), najmniej natomiast – 83,8tys. PLN (BZ WBK). Jeśli jednak interesował nas kredyt w CHF – kwoty te wynosiły w kwietniu odpowiednio: 263tys. PLN (Alior Bank) i 94,4tys. PLN (Kredyt Bank).

Maksymalna zdolność kredytowa 4-osobowej rodziny, o dochodzie 3,5tys. PLN netto i wnioskującej o kredyt w EUR:

| Bank | Kredyt w EUR |

| Bank Ochrony Środowiska | 279 674 zł |

| Bank Pekao SA | 263 400 zł |

| Polbank EFG | 233 800 zł |

| Bank BPH | 202 000 zł |

| PKO Bank Polski | 165 200 zł |

| Raiffeisen Bank | 161 000 zł |

| Getin Noble Bank | 159 256 zł |

| MultiBank | 151 800 zł |

| mBank | 151 800 zł |

| Nordea Bank Polska | 118 440 zł |

| Kredyt Bank | 94 380 zł |

| BZ WBK | 83 795 zł |

Maksymalna zdolność kredytowa 4-osobowej rodziny, o dochodzie 3,5tys. PLN netto i wnioskującej o kredyt w CHF:

| Bank | Kredyt w CHF |

| Alior Bank | 263 000 zł |

| Polbank EFG | 233 800 zł |

| Bank BPH | 195 000 zł |

| PKO Bank Polski | 149 250 zł |

| MultiBank | 122 900 zł |

| mBank | 122 900 zł |

| Nordea Bank Polska | 118 440 zł |

| Kredyt Bank | 94 380 zł |

Podsumowując, czteroosobowa rodzina, osiągająca dochód netto na poziomie 3,5tys. PLN miesięcznie, najlepiej oceniona zostanie przez Alior Bank, Pekao SA, BOŚ, Polbank EFG, a najsłabiej przez Kredyt Bank.

Jeśli jednak pod uwagę weźmiemy rodzinę „zamożną”, osiągającą miesięczny dochód w wysokości 8tys. PLN netto, maksymalne możliwe kwoty kredytu we wszystkich walutach będą wyższe. W porównaniu do poprzedniego miesiąca, w kwietniu podwyższona została maksymalna, dopuszczalna kwota kredytu w każdej walucie. Starając się o kredyt w walucie krajowej, rodzina „zamożna” mogła otrzymać aż 886,3tys. PLN, zadłużając się w BOŚ, czyli o ponad 63tys. PLN więcej, niż miesiąc temu w tym samym banku. Jednocześnie, podobnie, jak w marcu, tak i w kwietniu najmniej mogliśmy uzyskać środków kredytowych, zadłużając się w Banku BPH. Bank ten byłby skłonny postawić nam do dyspozycji kwotę o połowę mniejszą o tej, oferowanej przez BOŚ.

Maksymalna zdolność kredytowa 4-osobowej rodziny, o dochodzie 8tys. PLN netto i wnioskującej o kredyt w PLN:

| Bank | Kredyt w PLN |

| Bank Ochrony Środowiska | 886 255 zł |

| Alior Bank | 834 000 zł |

| Bank Pocztowy | 833 815 zł |

| Bank Millennium | 832 055 zł |

| Getin Noble Bank | 800 929 zł |

| Polbank EFG | 792 000 zł |

| SGB | 790 000 zł |

| Bank Polskiej Spółdzielczości | 773 600 zł |

| Raiffeisen Bank | 773 000 zł |

| Bank Pekao SA | 768 500 zł |

| BNP Paribas Fortis | 707 216 zł |

| PKO Bank Polski | 695 450 zł |

| HSBC | 695 415 zł |

| mBank | 686 915 zł |

| MultiBank | 686 900 zł |

| Bank BGŻ | 681 690 zł |

| Kredyt Bank | 674 260 zł |

| Allianz Bank Polska | 668 821 zł |

| Euro Bank | 658 000 zł |

| Nordea Bank Polska | 646 690 zł |

| ING BŚ | 644 872 zł |

| Pekao Bank Hipoteczny | 606 000 zł |

| Citi Handlowy | 603 000 zł |

| BZ WBK | 591 258 zł |

| DnB Nord | 520 497 zł |

| Deutsche Bank PBC | 475 000 zł |

| Bank BPH | 428 000 zł |

W przypadku kredytów walutowych, zdecydowanie bardziej opłacało się w kwietniu zadłużać w EUR zamiast w CHF. Wnioskując o kredyt w EUR, rodzina „zamożna” maksymalnie mogła uzyskać kwotę niewiele niższą, od tej dostępnej dla kredytu złotowego, ponieważ aż 872,6tys. PLN. Kredyt w tej wysokości uzyskać można było w BOŚ, który także i w poprzednim miesiącu najlepiej oceniał zdolność kredytową omawianej rodziny. Niemniej, w porównaniu do marca bank ten podniósł poziom maksymalnej kwoty kredytu aż o ponad 26%. W przypadku kredytów w CHF, rodzina „zamożna” najwięcej mogła otrzymać w Alior Bank, który tym samym zamienił się miejscami z Nordea Bank Polska – oferującym jeszcze w marcu najwięcej środków kredytowych dla zainteresowanych kredytem w CHF. Równolegle z Alior Bank, pierwsze miejsce pod względem maksymalnej kwoty kredytu w CHF zajmuje Polbank EFG. Oba banki skłonne były udostępnić kredytobiorcy w kwietniu maksymalnie 695tys. PLN.

Zdolność kredytowa rodziny „zamożnej”, wnioskującej o kredyt w poszczególnych walutach, najsłabiej oceniana była w kwietniu przez Bank BPH (kredyt w PLN – 428tys. PLN), mBank i MultiBank (kredyt w CHF – 427,5tys. PLN) oraz BZ WBK (kredyt w EUR – 402,2tys. PLN).

Maksymalna zdolność kredytowa 4-osobowej rodziny, o dochodzie 8tys. PLN netto i wnioskującej o kredyt w EUR:

| Bank | Kredyt w EUR |

| Bank Ochrony Środowiska | 872 613 zł |

| Polbank EFG | 695 000 zł |

| Nordea Bank Polska | 669 260 zł |

| Bank Pekao SA | 664 600 zł |

| Kredyt Bank | 622 910 zł |

| Bank BPH | 616 500 zł |

| Raiffeisen Bank | 609 000 zł |

| Getin Noble Bank | 536 906 zł |

| PKO Bank Polski | 534 950 zł |

| MultiBank | 528 300 zł |

| mBank | 528 300 zł |

| DnB Nord | 504 358 zł |

| BZ WBK | 402 216 zł |

Maksymalna zdolność kredytowa 4-osobowej rodziny, o dochodzie 8tys. PLN netto i wnioskującej o kredyt w CHF:

| Bank | Kredyt w CHF |

| Alior Bank | 695 000 zł |

| Polbank EFG | 695 000 zł |

| Nordea Bank Polska | 669 260 zł |

| Kredyt Bank | 622 910 zł |

| Bank BPH | 614 000 zł |

| PKO Bank Polski | 474 750 zł |

| MultiBank | 427 500 zł |

| mBank | 427 500 zł |

W kwietniu banki lepiej oceniały także zdolność kredytową jednoosobowych gospodarstw domowych, osiągających miesięczny dochód na poziomie 3,5tys. PLN netto. Wnioskując o kredyt w walucie krajowej lub w EUR, singiel najwięcej otrzymałby w BOŚ, który maksymalne kwoty kredytu dla tych walut ustalił na poziomach: 366,5tys. PLN oraz 360,9tys. PLN. Jednak, gdyby singiel zainteresowany był skorzystaniem z kredytu w CHF, najlepiej byłoby zgłosić się do Kredyt Bank – tam maksymalnie mógłby on otrzymać 276,9tys. PLN.

W grupie banków, najsłabiej oceniających zdolność kredytową singla znalazły się: Bank BPH – najgorzej oceniający tę zdolność w walucie krajowej, mBank i MultiBank – w odniesieniu do kredytów w CHF oraz BZ WBK – oferujący najniższą kwotę środków przy wnioskowaniu o kredyt w EUR.

Maksymalna zdolność kredytowa singla, o dochodzie 3,5tys. PLN netto i wnioskującego o kredyt w PLN:

| Bank | Kredyt w PLN |

| Bank Ochrony Środowiska | 366 492 zł |

| Raiffeisen Bank | 335 000 zł |

| Bank Pocztowy | 333 021 zł |

| PKO Bank Polski | 330 200 zł |

| Alior Bank | 324 000 zł |

| Bank Millennium | 322 841 zł |

| SGB | 320 000 zł |

| Kredyt Bank | 299 810 zł |

| Getin Noble Bank | 297 244 zł |

| Bank Polskiej Spółdzielczości | 288 773 zł |

| Bank Pekao SA | 287 200 zł |

| Allianz Bank Polska | 266 489 zł |

| Bank BGŻ | 265 790 zł |

| mBank | 262 273 zł |

| MultiBank | 262 200 zł |

| BZ WBK | 258 675 zł |

| Polbank EFG | 243 600 zł |

| Euro Bank | 241 000 zł |

| ING BŚ | 239 304 zł |

| BNP Paribas Fortis | 235 975 zł |

| Nordea Bank Polska | 229 320 zł |

| HSBC | 227 347 zł |

| Citi Handlowy | 222 000 zł |

| Pekao Bank Hipoteczny | 189 000 zł |

| Bank BPH | 181 000 zł |

Maksymalna zdolność kredytowa singla, o dochodzie 3,5tys. PLN netto i wnioskującego o kredyt w EUR:

| Bank | Kredyt w EUR |

| Bank Ochrony Środowiska | 360 850 zł |

| Kredyt Bank | 276 980 zł |

| Raiffeisen Bank | 266 000 zł |

| Bank BPH | 262 000 zł |

| PKO Bank Polski | 254 000 zł |

| Bank Pekao SA | 248 400 zł |

| Nordea Bank Polska | 229 630 zł |

| Polbank EFG | 213 800 zł |

| MultiBank | 201 700 zł |

| mBank | 201 700 zł |

| Getin Noble Bank | 198 163 zł |

| BZ WBK | 175 970 zł |

Maksymalna zdolność kredytowa singla, o dochodzie 3,5tys. PLN netto i wnioskującego o kredyt w CHF:

| Bank | Kredyt w CHF |

| Kredyt Bank | 276 980 zł |

| Alior Bank | 270 000 zł |

| Bank BPH | 252 000 zł |

| Nordea Bank Polska | 229 630 zł |

| PKO Bank Polski | 225 500 zł |

| Polbank EFG | 213 800 zł |

| MultiBank | 163 200 zł |

| mBank | 163 200 zł |

Przechodząc do analizy maksymalnych wartości wskaźnika LTV (obrazuje udział środków kredytowych banku w całkowitych kosztach finansowanej inwestycyji) w ofertach poszczególnych banków zaznaczyć należy, że podobnie, jak w poprzednich miesiącach, wartości tego wskaźnika nie ulegały istotniejszym zmianom. Na uwagę zasługuje Alior Bank, który podwyższył poziom tego wskaźnika ze 100% do 120% i to zarówno w odniesieniu do kredytów złotowych, jak i walutowych. W pozostałych bankach wartości wskaźnika nie uległy zmianie. W dalszym ciągu najniższy poziom wskaźnika dla kredytów w rodzimej walucie utrzymuje Bank BPH (80%), dla kredytów w EUR – BZ WBK i Bank Pekao SA, a dla kredytów w CHF – PKO BP.

Maksymalny wskaźnik LTV dla kredytów w PLN:

| Bank | LTV |

| Alior Bank | 120% |

| mBank | 110% |

| MultiBank | 110% |

| Bank BGŻ | 100% |

| Bank Ochrony Środowiska | 100% |

| Bank Polskiej Spółdzielczości | 100% |

| BZ WBK | 100% |

| Deutsche Bank PBC | 100% |

| Euro Bank | 100% |

| Kredyt Bank | 100% |

| Lukas Bank | 100% |

| Bank Millennium | 100% |

| Nordea Bank Polska | 100% |

| Pekao Bank Hipoteczny | 100% |

| Bank Pekao SA | 100% |

| PKO Bank Polski | 100% |

| Bank Pocztowy | 100% |

| Raiffeisen Bank | 100% |

| SGB | 100% |

| Citi Handlowy | 90% |

| BNP Paribas Fortis | 90% |

| HSBC | 90% |

| DnB Nord | 90% |

| Polbank EFG | 90% |

| Bank BPH | 80% |

Maksymalny wskaźnik LTV dla kredytów w EUR:

| Bank | LTV |

| Alior Bank | 120% |

| mBank | 110% |

| MultiBank | 110% |

| Bank Ochrony Środowiska | 100% |

| Deutsche Bank PBC | 100% |

| PKO Bank Polski | 100% |

| Raiffeisen Bank | 100% |

| Nordea Bank Polska | 90% |

| DnB Nord | 90% |

| Kredyt Bank | 85% |

| Bank BPH | 80% |

| Polbank EFG | 80% |

| BZ WBK | 70% |

| Bank Pekao SA | 70% |

Maksymalny wskaźnik LTV dla kredytów w CHF:

| Bank | LTV |

| Alior Bank | 120% |

| mBank | 110% |

| MultiBank | 110% |

| Deutsche Bank PBC | 100% |

| Nordea Bank Polska | 90% |

| Kredyt Bank | 85% |

| Bank BPH | 80% |

| Polbank EFG | 80% |

| PKO Bank Polski | 75% |

Marta Kosińska – Szybko.pl

dr Aneta Ewa Rózga – Analityk firmy Expander

Źródło: Expander