Zmieniają się zwyczaje kredytobiorców – częściej sięgamy po kredyty na wyższe kwoty, a wkład własny w połowie przypadków przekracza 1/5 ceny nieruchomości. Po kilku kwartałach czerwieni widać oznaki ożywienia na rynku kredytów hipotecznych. Początek roku był najsłabszy od 2009 roku, ale w kolejnych miesiącach sprzedaż nieco ruszyła.

Najnowsza edycja raportu AMRON-SARFiN zawiera podsumowanie informacji o rynku kredytowym zebranych przez Związek Banków Polskich. Przełom wiosny i lata to okres ożywienia akcji kredytowej – w poprzednich latach drugi kwartał zazwyczaj wypadał lepiej pod względem liczby podpisanych umów niż miesiące zimowe. Wyjątkiem był 2012 rok, w którym ta sezonowa tendencja nie znalazła potwierdzenia.

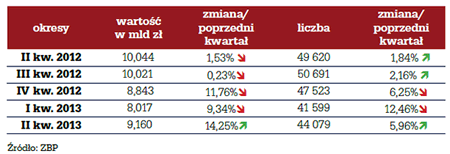

Autorzy raportu podkreślają, że tym razem sprawdził się stary wzór – zarówno wartość, jak i liczba nowo podpisanych umów, wzrosły w stosunku do I kwartału. W okresie od kwietnia do końca czerwca 2013 r. banki udzieliły 44 079 kredytów na kwotę 9,160 mld zł. Oznacza to zmianę odpowiednio o 5,96 proc. i 14,25 proc. w porównaniu do pierwszych trzech miesięcy tego roku. Tym samym odwrócił się trend spadkowy obserwowany od pięciu kwartałów.

Wartość i liczba nowo udzielonych kredytów mieszkaniowych w okresie II kw. 2012 – II kw. 2013

Ostateczne pożegnanie walut

W II kwartale 2013 r. kredyty walutowe zostały ostatecznie zepchnięte na margines. Udział zobowiązań w złotych w wartości nowych umów po raz pierwszy przekroczył 99%. Jednocześnie aż o 6,23% wzrosła średnia wartość kredytu w krajowej walucie, zbliżając się do symbolicznej granicy 200 tysięcy złotych.

Za wzrost przeciętnego zadłużenia odpowiada rosnąca liczba umów opiewających na kwotę powyżej 300 tysięcy złotych. Przybyło zwłaszcza kredytów mieszczących się w przedziale od 500 tysięcy do miliona złotych, o 1,60 pp.

Coraz częściej z wkładem własnym

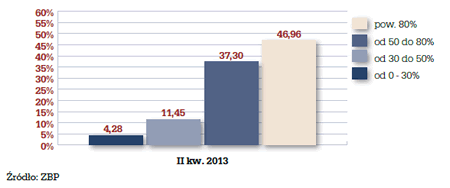

Ślady restrykcyjnej polityki kredytowej widać w spadającym udziale zobowiązań z wkładem własnym poniżej 20 proc. ceny nieruchomości. Wśród nowo podpisanych umów takich kredytów było 49,96 proc. – o 3,69 pp. mniej niż w poprzednim kwartale. Połowa kredytobiorców już dziś pokrywa samodzielnie ponad 1/5 ceny zakupu. Warto przypomnieć, że już wkrótce wymóg posiadania wkładu własnego zacznie obowiązywać wszystkich nowych klientów starających się o kredyt hipoteczny. Banki nieco wyprzedzają bieg wydarzeń, coraz mniej przychylnie patrząc na osoby, które nie posiadają żadnych oszczędności.

Struktura nowo podpisanych umów kredytowych w II kwartale 2013 r. według wskaźnika LTV

Klienci banków nie tylko pożyczają więcej, ale także na krótsze okresy. Udział kredytów na 25 do 35 lat zmalał o 2,31 pp. Przybyło natomiast zobowiązań najkrótszych, do 15 lat – o 1,29 pp. Niemal niezmieniona pozostaje średnia marża, która dla modelowego kredytu (300 tys. zł, 75% LTV, 25 lat) od ponad roku oscyluje wokół 1,35%. W tym samym czasie miał jednak miejsce cykl obniżek stóp procentowych, który sprowadził oprocentowanie zobowiązania do poziomu niższego o 2,34 pp. niż rok temu.

Czy widać ożywienie?

Jacek Furga ze Związku Banków Polskich, komentując wnioski z raportu AMRON-SARFiN, wskazuje, że pozytywnych trendów nie należy jeszcze interpretować jako wyraźnych zwiastunów ożywienia. Skala wzrostów jest na razie niewielka, a banki nadal surowo oceniają wnioski, limitując dostęp do kredytu. Mimo że dzięki spadkowi oprocentowania przeciętny kredytobiorca jest dziś w stanie z mniejszym wysiłkiem spłacać raty, to w bankach nie widać apetytu na ryzyko, co odbija się na wynikach sprzedaży.