Reguły bazylejskie zobowiązują banki do tworzenia rezerw kapitałowych zapewniających osiągnięcie docelowego poziomu współczynnika wypłacalności. W zamyśle regulatorów, owe rezerwy mają stanowić zabezpieczenie przed ryzykiem, które może prowadzić do utraty płynności przez bank.

Konieczność regulacji banku bierze się ze specyfiki działalności kredytodawców. Można powiedzieć, że bank czerpie swoje zyski z zarządzania ryzykiem finansowym. Owe ryzyko pochodzi z niedopasowania zapadalności czasowej aktywów i pasywów. Bank finansuje się krótkoterminowymi depozytami. Na tej podstawie udziela długoterminowych kredytów.

Oznacza to, że wykorzystuje pieniądze powierzone na krótki okres do finansowania długoterminowych inwestycji. W ten sposób bank kreuje pieniądz depozytowy. Taki system określa się jako bankowość rezerwy częściowej. Z powodu takiej konstrukcji sektora bankowego, każdy podmiot jest szczególnie narażony na utratę płynności, co może doprowadzić do jego upadku.

Sektor bankowy jest specyficznym segmentem rynku finansowego. Jeśli wyjdzie na jaw, że pewien bank może utracić płynność, klienci zatroskani o swoje pieniądze ruszą do palcówek, żeby je odzyskać. To zjawisko określa się jako „run na bank”.

Upadłość jednego banku podważa zaufanie do pozostałych kredytodawców. Stąd istnieje ryzyko, że klienci innych banków również zażądają zwrotu zdeponowanych środków. W tej sytuacji pojawia się zagrożenie dla stabilności całego systemu bankowego. Załamanie sektora bankowego może doprowadzić do rozkładu całego systemu finansowego.

Reguły bazylejskie mają gwarantować, że banki nie będą angażować się w niebezpieczne inwestycje, które mogą zakończyć się niepowodzeniem prowadzącym do utraty płynności i upadłości. W pewnym sensie wyznaczają również górną granicę kreacji kredytu. Wyjaśniając zasady funkcjonowania reguł bazylejskich, zastosowano daleko idące uproszczenia, mające oddać istotę regulacji, nie zaś dokładny mechanizm ich funkcjonowania.

Reguły bazylejskie w praktyce

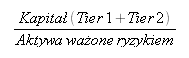

Do oceny zdolności banku do odporności na różnego rodzaju ryzyka służy współczynnik adekwatności kapitałowej. Oblicza się go stosunkiem kapitałów własnych do aktywów ważonych ryzykiem. Wyliczając wskaźnik, wykorzystuje się składniki bilansu wchodzące w skład aktywów oraz pasywów.

Współczynnik adekwatności kapitałowej

Wartość licznika oblicza się korzystając z wielkości pasywów znajdujących się w bilansie banku. Wśród nich wyróżnia się dwie kategorie kapitałów. Pierwszą z nich jest kapitał Tier 1, czyli fundusze podstawowe. Najważniejszym składnikiem tej klasy jest w pełni opłacony kapitał akcyjny. Druga kategorią jest kapitał Tier 2, czyli fundusze uzupełniające. Szczegółowa znajomość składników kategorii kapitału nie jest potrzebna, aby wyjaśnić istotę działania reguł bazylejskich.

Przy wyliczaniu mianownika wykorzystuje się wielkości aktywów wchodzących w skład bilansu banku. Kredyty stanowią aktywa, które generują przychód dla banku. Jednak w związku z tym, że niektóre inwestycje mogą okazać się nietrafione, istnieje ryzyko, że środki powierzone kredytowanemu podmiotowi zostaną utracone.

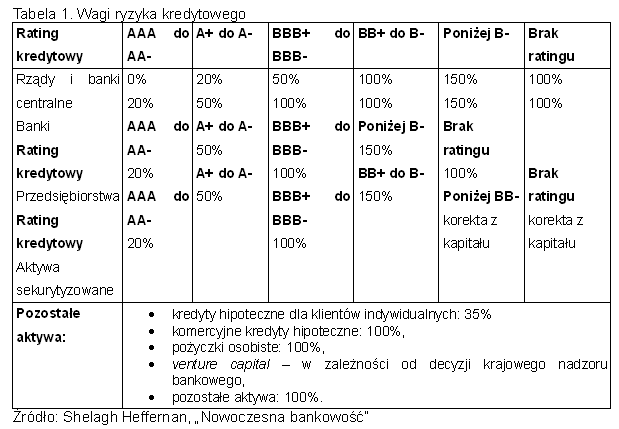

Obliczając mianownik, wykorzystuje się wagi ryzyka przyporządkowane poszczególnym klasom aktywów. Zakłada się tutaj, że im wyższe prawdopodobieństwo spłacenia kredytu, tym niższa waga ryzyka. Poniżej znajduje się zestawienie wag ryzyka odpowiadających poszczególnym kategoriom aktywów.

Funkcjonowanie Reguł Bazylejskich najlepiej zilustrować przykładem przeciętnego kredytodawcy. Poniżej znajduje się uproszczony bilans banku.

Opierając się na powyższym bilansie można obliczyć współczynniki adekwatności kapitałowej dla każdej kategorii kapitału. Przy wyliczaniu wielkości aktywów ważonych ryzykiem wykorzystuje się wagi zamieszczone w tabeli numer 1.

Wielkość mianownika kształtuje się następująco:

5 · 0% (gotówka) + 50 · 0% (obligacje) + 100 · 35% (kredyty hipoteczne) + 45 · 100% (kredyty dla przedsiębiorstw) = 80

Wielkość kapitałów Tier 1 i Tier 2 to odpowiednio 5 oraz 15. Wskaźnik dla kategorii Tier 1 wynosi zatem 6,3 proc. a dla kategorii Tier 2 jego wysokość to 18,8 proc. Minimalne wymogi, zgodnie z regułami Basel II, to odpowiednio 4 proc. oraz 8 proc. Na tej podstawie możemy powiedzieć, że „Przykładowy bank” jest bardzo dobrze dokapitalizowany, może więc kontynuować akcję kredytową.

Niedoskonałość Reguł Bazylejskich

Reguły bazylejskie są oskarżane o pogłębianie wahań koniunktury. W czasie boomu gospodarczego przedsiębiorstwa oraz rządy otrzymują od agencji ratingowych najwyższe możliwe oceny. Skutkuje to niższymi wagami ryzyka, jakie są przyporządkowane poszczególnym klasom aktywów. Z tego powodu banki, zachowując niezmieniony poziom rezerw kapitałowych, mogą angażować się w przedsięwzięcia inwestycyjne na większą skalę.

Przeciwnie wygląda sytuacja w fazie spowolnienia. Agencje ratingowe gorzej oceniają wypłacalność poszczególnych państw i przedsiębiorstw, co skutkuje spadkiem współczynnika adekwatności kapitałowej. W rezultacie prowadzi to do znacznego ograniczenia akcji kredytowej, co zaostrza kryzys w gospodarce.

Najpoważniejszą luką w regułach bazylejskich jest fakt, że pozwalają na stosowanie tak zwanego „arbitrażu regulacyjnego”. Po pierwsze definicje kapitału Tier 1 oraz Tier 2 są nieprecyzyjne i pozwalają bankom na dużą dowolność przy szacowaniu wskaźników adekwatności kapitałowej. Banki poszukują luk w regułach i starają się je wykorzystywać na własną korzyść.

W dodatku banki dążą do obniżenia wag ryzyka kredytowego dla poszczególnych aktywów, bez zmniejszenia ekspozycji na ryzyko. Jest to możliwe dzięki stosowaniu kredytowych instrumentów pochodnych albo dzięki sekurytyzacji. Pozwala to kontynuowanie akcji kredytowej na olbrzymią skalę, przy zachowaniu wysokiego poziomu współczynników adekwatności kapitałowej. W okresie poprzedzającym kryzys z 2008 roku amerykańskie banki stosowały takie metody obchodzenia regulacji. W procederze brały udział agencje rządowe Fannie Mae and Freddie Mac.

Trzecie odsłona reguł bazylejskich

Zasadniczą zmianą, jaką wprowadzają nowe reguły bazylejskie, jest wyszczególnienie nowej kategorii kapitału, która do tej pory wchodziła do szerokiej kategorii Tier 1. Jest nią zwykły kapitał własny (common equity). Wobec tego składnika kapitału wymaga się obecnie współczynnik 4,5 proc. Do tej pory wymagało się wobec tej kategorii poziomu 2 proc., co pozostawało bez większego wpływu na wielkość rezerw.

Kolejną nowością jest bufor ochronny, którego utrzymanie będzie dobrowolne. Banki otrzymały możliwość wyższego pokrycia aktywów ważonych ryzykiem dodatkowym kapitałem. Pozwoli to na zwiększenie stabilności i co za tym idzie, wiarygodności kredytodawców. Jeśli bank nie będzie utrzymywał tego dodatkowego kapitału, instytucje nadzorcze będą mogły nałożyć na niego sankcje.

Poważnym zarzutem wysuwanym przez krytyków Reguł Bazylejskich jest ich procykliczność. Komitet Bazylejski dostrzegł tę niedoskonałość i wprowadził do najnowszych Reguł Bazylejskich rozwiązanie mające ją zniwelować. Jest nim bufor antycykliczny. To narzędzie pozostaje w gestii krajowych regulatorów, którzy będą mogli podnieść wymagany poziom współczynnika w zależności od rozwoju sytuacji w poszczególnych państwach. Komitet Bazylejski jest wyjątkowo naiwny, jeśli sądzi, że w trakcie ożywienia gospodarczego rząd dopuści do zwiększenia wymogów kapitałowych, co ograniczy podaż kredytu i stłumi wzrost gospodarczy.

Basel III nałoży na banki obowiązek utrzymywania większej ilości kapitału chroniącego go przed utratą płynności. W zamyśle regulatorów powinno to przełożyć się na większą stabilność systemu bankowego. Wyższe wymogi kapitałowe poskutkują również ograniczeniem skali akcji kredytowej.

Dokąd zmierzają reguły bazylejskie?

Bazylejski Komitet Nadzoru Bankowego powstał w 1974 roku. Jego powołanie było odpowiedzią na upadek dwóch banków – niemieckiego Bankhaus Herstatt i amerykańskiego Franklin National Bank. W kolejnych latach Komitet pracował nad propozycjami reguł dla systemu bankowego, które miały zapewniać stabilne funkcjonowanie kredytodawców. Pierwszym porozumieniem był Konkordat Bazylejski z 1975 roku.

Udoskonalenia regulacji były wprowadzane jako odpowiedź na kolejne kryzysy systemu bankowego. Pierwsze poprawki wprowadzono w 1983 roku. Przełomowym momentem była Umowa Kapitałowa (Basel I) z 1988 roku. Jej rozwiązania nowelizowano pięciokrotnie w latach 1991-1998. W 2004 została przygotowana II Umowa Kapitałowa, czyli Basel II. Jej postanowienia były implementowane w kolejnych latach. Nie zdołały jednak zapobiec kryzysowi z 2008 roku. W 2010 roku przygotowano propozycję Basel III.

Pomimo niemal czterdziestu lat wysiłku Komitetu Bazylejskiego i pracy nad regulacjami kryzysy finansowe wciąż powracają. Regulacje systemu bankowego nie dotykają bowiem sedna problemu, jakim jest rezerwa częściowa. Do czasu kiedy bank będzie kreował pusty pieniądz, bez wcześniejszego pozyskania oszczędności od klientów, będzie narażony na ryzyko „runu” oraz utratę płynności.

Piotr Lonczak

Źródło: Bankier.pl