Wiadomo już, że drobni inwestorzy nie kupili w ofercie publicznej tyle akcji, ile chcieli. Czy warto w nie wchodzić po debiucie? Policzyliśmy, ile można było zarobić na walorach innych firm wprowadzonych na giełdę przez Skarb Państwa w przeszłości

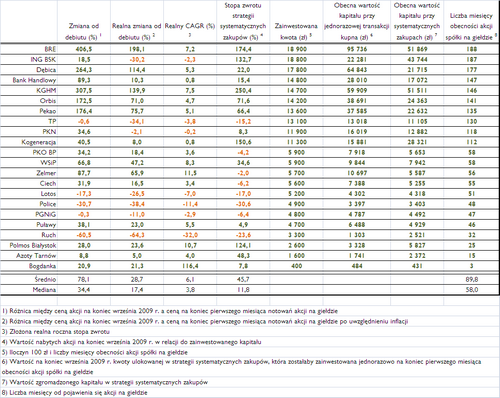

Na potrzeby tego badania wybraliśmy państwowych debiutantów z ostatnich lat i uzupełniliśmy tę grupę kilkoma ważniejszymi przypadkami z dalszej przeszłości. 22 firmy, które wzięliśmy pod uwagę, były na koniec września o ponad 1/3 droższe (ze względu na dużą rozbieżność skrajnych przypadków lepiej posługiwać się medianą, a nie średnią) niż na koniec pierwszego miesiąca notowań ich akcji na giełdzie. Na tę wartość składają się przypadki takie jak BRE, który przyniósł przeszło 400% zysku i Ruch, który przysporzył 60% strat. 5 przedsiębiorstw jest tańszych niż w początkach swojej giełdowej historii.

Inflacja „zjada” zyski

Nominalne stopy zwrotu nie mówią jednak wszystkiego o opłacalności inwestycji. Czy zbliżone stopy zwrotu TP i PGNiG (odpowiednio minus 0,6% i minus 0,3%) oznaczają, że lokaty w te akcje trzeba tak samo ocenić? Pierwsza spółka jest notowana od 2000 r., druga od 2005 r. Różny jest więc koszt utraconej wartości zainwestowanych środków. Po uwzględnieniu inflacji, jaka występowała w czasie notowań obu spółek, okaże się, że TP przyniosła ponad 1/3 realnej straty, a PGNiG jednie 11%. W grupie badanych spółek 1/3 przynosi realne straty. Mediana realnych stóp zwrotu sięga 17,4%. Najsłabszy pod tym względem jest Ruch z 64-proc, stratą, najlepiej wypada BRE, przynoszący prawie 200% realnego zysku.

Jeszcze lepszą miarą efektywności inwestycji w papiery debiutantów o państwowej proweniencji jest porównanie realnych rocznych stóp zwrotu. W tym celu można posłużyć się złożoną roczną stopą zwrotu (CAGR). Obrazuje to, jakie muszą być roczne zmiany, by osiągnąć końcowy wynik. Dla przykładu: w pierwszym roku wartość 1 tys. zł podniosła się do 3 tys. zł, a w kolejnym spadła do 1,5 tys. zł. gdybyśmy posłużyli się średnią roczną stopą zwrotu (AAGR) otrzymalibyśmy 75% (200% zysku w I roku i 50% straty w II roku). Natomiast CAGR wyniesie 22,5% (taki roczny wzrost jest potrzebny, by po dwóch latach z 1 tys. zł mieć 1,5 tys. zł).

W takim ujęciu najbardziej efektywną inwestycją okazuje się Bogdanka, która przez krótki czas obecności na giełdzie przyniosła wysokie zyski. W skali roku można je szacować na przeszło 100%. Wśród spółek z większym giełdowym stażem na 7,5% realnego zysku rocznie można było liczyć w przypadku KGHM, podobnie pod tym względem wypada BRE. Natomiast Bank Handlowy, mający prawie taką samo długą historię giełdową, jak KGHM, zyskiwał tylko nieznacznie więcej niż wynosiła inflacja. Dla badanych spółek mediana realnych rocznych zysków to 3,8%. Tu należy jednak pamiętać o wypłacanych dywidendach, które nie są uwzględniane przy obliczeniach bazujących jedynie na zmianach kursów. Okazuje się przy tym, że długi czas trwania inwestycji nie zawsze musi być sprzymierzeńcem.

Jak inwestować – systematycznie czy jednorazowo

Powyższe obliczenia zdeterminowane są aktualnym poziomem cen akcji. Jeszcze kilka miesięcy temu wyglądałyby one zupełnie inaczej, a wnioski byłyby mniej optymistyczne. Dlatego warto jeszcze przyjrzeć się wynikom dwóch odmiennych strategii inwestowania w papiery debiutantów „ze stajni” Skarbu Państwa. Wiemy już, na jakie zyski można było liczyć przy jednorazowych zakupach po pojawieniu się akcji na giełdowym parkiecie. Alternatywą dla takiego podejścia może być sukcesywne skupowanie walorów. Na potrzeby tego badania przyjęliśmy, że za równą kwotę pieniędzy (100 zł) kupujemy dane akcje na koniec każdego miesiąca. Przy takim podejściu byliśmy w stanie zarobić mniej niż przy jednorazowych inwestycjach. Mediana zysków sięga blisko 12%. Składają się na to przypadki KGHM, który przyniósł aż 250% zysku, ale także Polic, gdzie strata przekracza 30%. Ta ostatnia firma to 1 z 8 przypadków, w których mamy wciąż mniej niż przeznaczyliśmy na kupno walorów.

Czy w związku z tym strategia systematycznych zakupów przegrywa z jednorazową transakcją? Przy dzisiejszych cenach akcji tak jest. Jednak w przeszłości przez ponad połowę badanego okresu (w 78 ze 147 badanych miesięcy) większy zysk przynosiła strategia stopniowego nabywania walorów. Zbierany kapitał nie podlega wtedy tak dużym wahaniom (wartość jednorazowej inwestycji w walory KGHM odpowiadającej wysokością sumie systematycznych wpłat wahała się od mniej niż 10 tys. do ponad 90 tys. zł). Trzeba też pamiętać, że przy stopniowym angażowaniu się nie potrzebujemy od razu całości kapitału na inwestycję.

Krzysztof Stępień

Źródło: Expander