Znamy już rządowe plany dotyczące kolejnych zmian w systemie emerytalnym. Niepewność, która towarzyszyła oczekiwaniu na decyzje rządu, odbiła się negatywnie m.in. na cenie akcji na warszawskiej giełdzie. Debata emerytalna może jednak mieć pozytywny wpływ na postawę Polaków. Ważne, abyśmy przy jej okazji uzmysłowili sobie, że o własną emeryturę najlepiej zadbać samodzielnie.

Reforma, której docelowy model rząd zaprezentował 4 września, będzie już trzecią w ostatnich dwóch latach poważną zmianą systemu emerytalnego. W 2011 roku parlament zdecydował się przesunąć większą część składki emerytalnej z OFE do ZUS-u. Wywołało to duże kontrowersje. Wielu ekonomistów, z prof. Leszkiem Balcerowiczem na czele, zdecydowanie się jej sprzeciwiało. Z kolei w ubiegłym roku wprowadzona została kolejna reforma emerytalna, która podniosła wiek emerytalny zarówno dla kobiet, jak i mężczyzn do 67 lat.

– Niezależnie od oceny zmian systemu emerytalnego dyskusja zwraca uwagę na ważny dla każdego pracującego Polaka problem – mówi Monika Szlosek, Dyrektor Zarządzający Bankowością Detaliczną i Inwestycyjną Deutsche Bank PBC. – Wysokość przyszłych świadczeń wypłacanych przez ZUS czy z OFE jest nieprzewidywalna. Zależy nie tylko od sytuacji gospodarczej na przestrzeni dziesięcioleci, ale też od obecnego i przyszłego przyrostu naturalnego oraz decyzji politycznych. Skoro nie wiemy, ile wyniosą świadczenia za rok, tym trudniej jest przewidzieć ich wysokości za 20, 30 albo 40 lat – dodaje.

Korzystny wpływ reform widać już teraz

Zmiany w systemie emerytalnym, chociaż dotyczą odległej przyszłości, już teraz mają realny wpływ na zachowania Polaków. Coraz więcej osób decyduje się na dodatkowe, dobrowolne oszczędzanie na czas starości. Odsetek mieszkańców Polski, którzy ograniczają oszczędności emerytalne jedynie do opłacania obowiązkowych składek ZUS i OFE, spadła w ciągu dwóch lat z 74 do 51 proc., wynika z cyklicznego badań prowadzonych przez Deutsche Bank PBC. – Nadal ponad połowa Polaków pozostaje w tej kluczowej kwestii bierna, ale miejmy nadzieję, że kolejna reforma emerytalna skłoni następną grupę do samodzielnego oszczędzania – mówi Monika Szlosek. – Trzeba pamiętać, że oprócz I i II filaru, które są zależne od politycznych decyzji, jest też III całkowicie dobrowolny filar i to na nim powinniśmy się skoncentrować, myśląc o bezpiecznej finansowo jesieni życia. W zakresie III filaru wszystko zależy od nas samych, naszych decyzji i systematyczności – dodaje.

Jakie formy oszczędzania na okres emerytury są najpopularniejsze w Polsce? – Do niedawna były to nieruchomości. Ceny mieszkań rosły, a koszty kredytu hipotecznego można było pokryć np. z wynajmu – mówi Monika Szlosek. – Jednak ostatni spadek cen mieszkań, wahania na rynku walutowym i brak jednoznacznych prognoz tempa rozwoju rynku nieruchomości sprawiły, że coraz atrakcyjniejszą alternatywą stało się inwestowanie z myślą o dostatniej przyszłości, np. w ramach długoterminowych programów oszczędnościowych – dodaje.

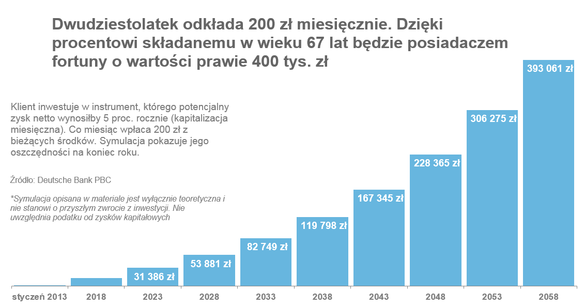

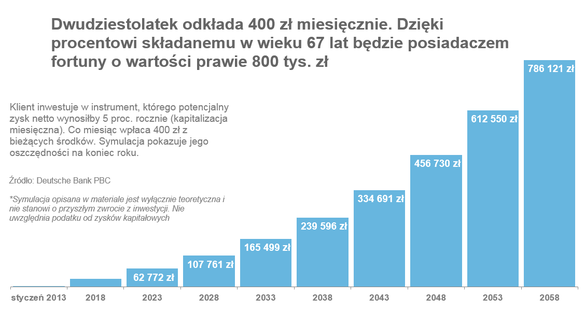

Nic dziwnego – jak pokazuje symulacja przygotowana przez ekspertów Deutsche Bank PBC, rozpoczynając regularne oszczędzanie w wieku około 20 lat, odkładając regularnie 400 złotych miesięcznie, można uzbierać w momencie przejścia na emeryturę w wieku 67 lat aż 800 tys. złotych. Odkładając 200 złotych, uzbieramy 400 tys. złotych. Choć o połowę mniejsza, nadal będzie to suma, która pozwoli przyszłemu emerytowi żyć na przyzwoitym poziomie, niezależnie od świadczeń wypłacanych przez państwowy system ubezpieczeń.

Jak zadbać o swoją emeryturę?

– Sukces w długofalowym oszczędzaniu to nie rezultat promocyjnego oprocentowania depozytu w krótkim okresie czy agresywnej strategii inwestycyjnej. Najważniejsze są systematyczność i czas, który z każdym kolejnym rokiem działa na korzyść oszczędzającego – mówi Monika Szlosek z Deutsche Bank PBC. Gdzie leży sekret? Przede wszystkim w efekcie tzw. procentu składanego oraz uśrednianiu kosztów.

Mechanizm procentu składanego polega na bieżącym powiększaniu pracującego kapitału o odsetki, które w rezultacie z każdym kolejnym okresem naliczane są od większej kwoty. Wyjaśnijmy to na przykładzie. Załóżmy, że wpłaciliśmy 1000 zł na lokatę o miesięcznej kapitalizacji odsetek i oprocentowanej stawką 6 proc. w skali roku. Po pierwszym miesiącu do wkładu doliczamy 1/12 rocznego oprocentowania, czyli 0,5 proc. z 1000 zł i na lokacie mamy już 1 005 zł. W drugim miesiącu znowu doliczamy dwunastą część rocznego oprocentowania, ale tym razem podstawa (pracujący dla nas kapitał) jest już większy, dlatego zyskujemy już 5 zł i 2,5 gr. – Mechanizm można przyrównać do efektu śnieżnej kuli, na kolejne odsetki pracuje nie tylko wpłacany kapitał, ale także wcześniej narosłe odsetki, dzięki czemu generowane są coraz większe przychody – tłumaczy Szlosek. – Gdy decydujemy się na długoterminowe oszczędzanie w perspektywie co najmniej 10 lat, a tak jest w przypadku programów emerytalnych, procent składany może generować znaczące zyski – dodaje.

Jak duże? Eksperci Deutsche Bank przeprowadzili symulację programu oszczędnościowego, w którym młody, 22-letni klient inwestuje 200 złotych regularnie przez kolejne 45 lat, czyli do momentu, kiedy w wieku lat 67 prawdopodobnie przejdzie na emeryturę. Eksperci założyli, że długoterminowy instrument inwestycyjny osiąga średnią stopę zwrotu w wysokości 5 proc. rocznie. W niektórych okresach zarabia dużo więcej, w niektórych traci na wartości, jednak historyczne dane pokazują, że dywersyfikacja portfela inwestycyjnego oraz bardzo długi okres oszczędzania pozwalają na stabilne zyski na podobnym poziomie.

Jak widać na wykresie, oszczędności narastają coraz szybciej. W pierwszym pięcioleciu przyszły emeryt mógłby uzbiera ponad 14 tys., w ostatnim aż 140 tys. złotych, czyli dziesięć razy więcej! To właśnie efekt procentu składanego, czyli pracujących na zyski inwestora odsetek. Mając do dyspozycji 540 tys. złotych w wieku 67 lat mógłby przez kolejne 20 lat wypłacać sobie rentę w wysokości prawie 4 000 złotych miesięcznie.

Odkładając niewiele więcej, np. 300 zł miesięcznie, klient uzbierałby do czasu emerytury 810 tys. złotych, co pozwoliłoby na dodatkową emeryturę w wysokości prawie 6 000 złotych.

– Żadne polityczne rozwiązanie nie zapewni obecnym trzydziestolatkom, że w przyszłości ZUS wypłaci im satysfakcjonującą emeryturę. Z drugiej strony każda debata polityczna o emeryturach ma swoją dobrą stronę. Uświadamia nam wagę problemu i pokazuje, że jeśli nie zatroszczymy się sami o swoją przyszłość, nie możemy liczyć na finansowe bezpieczeństwo – mówi Monika Szlosek.

Źródło: Deutsche Bank