„Panorama Sektorowa” to nowe kwartalne analizy Coface dotyczące ryzyka działalności w poszczególnych branżach na świecie. Stan światowej gospodarki jest analizowany przez Coface poprzez ocenę 14 sektorów biznesu w trzech regionach: we wschodzącej Azji, w Ameryce Północnej oraz w Unii Europejskiej. Powyższa analiza wykorzystuje 3 autorskie wskaźniki, a mianowicie: potencjał obrotów, kondycję finansową oraz ryzyko kredytowe.

Zostały one opracowane przez ekonomistów Coface na podstawie zachowań płatniczych przedsiębiorstw monitorowanych i badanych przez analityków Coface, oceniających ryzyko transakcji objętych ubezpieczeniem należności.

-

W skali całego świata ryzyko kredytowe charakteryzuje się widocznym zróżnicowaniem w zależności od sektora:

-

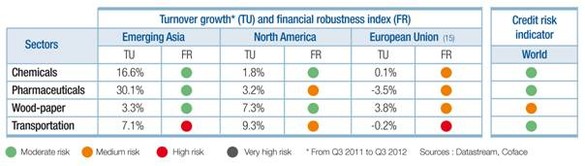

Branża farmaceutyczna, energetyka i transport wykazują się odpornością;

-

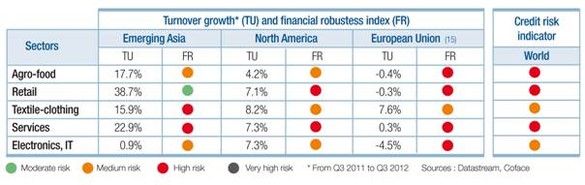

Przemysł rolno-spożywczy, motoryzacyjny i elektroniczny należy objąć obserwacją;

-

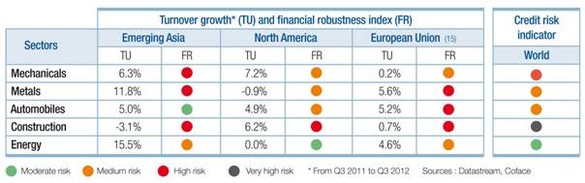

Z kolei budownictwo, przemysł metalurgiczny i sektor handlu detalicznego są osłabione i narażone na wysokie ryzyko kredytowe.

-

-

W centrum uwagi: przemysł stalowy w Chinach ma przed sobą optymistyczne perspektywy, lecz w krótkim horyzoncie czasowym jego kondycja jest słaba.

– Globalizacja nakazuje, aby spojrzeć na poszczególne sektory w sposób wykraczający poza logikę krajową i biorący pod uwagę strategie przedsiębiorstw funkcjonujących w tej samej branży. Należy także uwzględniać ograniczenia kosztów związane ze zmianami w surowcach, konieczność dostosowania się do dużych zmian technologicznych oraz istotne przesunięcia popytu w kierunku krajów wschodzących. W obecnej sytuacji kryzysowej, umiejętność wskazania i zrozumienia przez ubezpieczyciela należności trendów panujących w branżach, umożliwia nam skuteczniejsze ograniczanie ryzyka. Analiza takiej logiki sektorowej przez ekspertów Coface wzbogaca nasze oceny kondycji przedsiębiorstw i naszą zdolność zabezpieczania transakcji –mówi Jean-Marc Pillu, dyrektor zarządzający Coface.

Podział sektorów na 3 kategorie według poziomu ryzyka

W chwili obecnej wiele sektorów jest zagrożonych, co jest konsekwencją spowolnienia gospodarczego na świecie i spadku dynamiki wzrostu handlu międzynarodowego. Z analiz przeprowadzonych przez Coface wynika, że tylko kilka sektorów prezentuje średni poziom ryzyka kredytowego.

-

Sektory prężne

Branża farmaceutyczna korzysta dzięki zwiększonym wydatkom na ochronę zdrowia. Energetyka odnosi korzyści za sprawą swojej zdolności generowania przepływów pieniężnych. Transport morski i powietrzny – chociaż nie są tak odporne finansowo – to jednak oba te sektory charakteryzują się umiarkowanym ryzykiem kredytowym ze względu na politykę kontrolowanego ryzyka.

-

Sektory wymagające obserwacji

W przeciwieństwie do sektorów prężnych, przemysły: rolno-spożywczy, motoryzacyjny i elektroniczny są uznawane przez specjalistów Coface za ryzykowne. Podczas gdy sektor rolno-spożywczy i motoryzacyjny reagują różnie w zależności od regionu geograficznego, przemysł elektroniczny pada ofiarą zarówno spowolnienia gospodarczego w Chinach, jak i recesji w Europie.

-

Sektory słabe

Szczególnie ponure perspektywy rysują się przed trzema branżami: budownictwem, metalurgią i dystrybucją. W tych sektorach przypadki opóźnienia lub braku zapłaty są bardzo częste i potwierdzają znaczny poziom ryzyka, zwłaszcza w południowej części Europy.

Budownictwo z natury rzeczy jest narażone na zmiany klimatu gospodarczego w regionach. O ile w przypadku USA można oczekiwać nieznacznego ożywienia działalności, to w Europie trudności gospodarcze w dalszym ciągu dają się we znaki gospodarstwom domowym i instytucjom publicznym, które ograniczają swoje inwestycje, nie mając nadziei na natychmiastową poprawę koniunktury. W Chinach podjęto działania na rzecz zmniejszenia oddziaływania bańki mieszkaniowej. W przypadku handlu detalicznego jest inaczej. Pomimo zmniejszania liczby notowanych przez ubezpieczyciela odszkodowań, sektor ten cierpi przede wszystkim wskutek spadku konsumpcji gospodarstw domowych w krajach rozwiniętych.

Przemysł stalowy w Chinach: konsolidacja, która pociąga za sobą ryzyko perspektywie krótkoterminowej

Bardzo dobrym przykładem przesuwania się popytu i podaży w kierunku krajów wschodzących jest przemysł stalowy. W ciągu 10 lat obserwowaliśmy przenoszenie produkcji stali z Europy do Azji, której udział w światowej produkcji wynosi obecnie 65%. Jednocześnie dokonywało się także przesunięcie zapotrzebowania na stal do gospodarek wschodzących, przy jednoczesnym gwałtownym spadku popytu w Europie. Głównymi odbiorcami stali są: branża motoryzacyjna (50%) oraz przemysł budowlany (12%), a w Europie oba te sektory zmagają się z trudnościami.

Chiny, które w chwili obecnej są największym producentem i odbiorcą stali, bardzo boleśnie odczuwają spadek aktywności gospodarczej zarówno w kraju, jak i po stronie swoich głównych partnerów handlowych, co prowadzi do napięć finansowych. W istocie, ze względu na obecność tysięcy producentów, chiński przemysł stalowy charakteryzuje się nadwyżką mocy produkcyjnych, co sprawia, że przedsiębiorstwa są podatne na obecne spowolnienie. Prowadzona przez chińskie władze restrukturyzacja tego sektora ma na celu doprowadzenie do przesunięcia produkcji do tzw. segmentu upmarket, tj. produktów prezentujących najwyższą jakość, z myślą o zwiększeniu znaczenia kraju na międzynarodowym rynku stali. Według Coface, wprawdzie w krótkim horyzoncie czasowym proces restrukturyzacji może pociągnąć za sobą wiele ofiar wśród nierentownych uczestników rynku, jednak w perspektywie długofalowej pozwoli on wzmocnić sieć chińskich producentów stali.

Barometr sektorowy

Coface