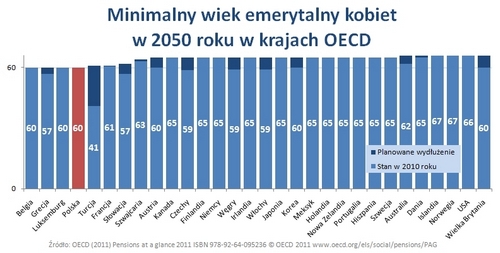

W najbliższym czasie aż 18 z 34 państw należących do OECD podniesie wiek emerytalny dla kobiet – wynika z najnowszego raportu organizacji. Polski rząd jak dotąd nie zdecydował się na taki krok. Polki będą mogły nadal przechodzić na emeryturę w 60. roku życia. W przyszłości na taki luksus w rozwiniętych krajach będą mogły pozwolić sobie jedynie Greczynki, Belgijki i mieszkanki Luksemburga.

– To tylko pozorny przywilej. W praktyce może przekładać się niestety na dużo niższą emeryturę – przestrzega Wioletta Kociszewska, dyrektor Biura Produktów Inwestycyjnych Deutsche Bank PBC. Według rządowych prognoz, dwudziestolatka, która właśnie wkracza na rynek pracy, w 2050 roku będzie mogła liczyć na emeryturę w wysokości jednej czwartej ostatniej pensji!

Obecnie tzw. stopa zastąpienia, czyli stosunek ostatniej otrzymanej pensji do pierwszej emerytury, wynosi średnio w krajach OECD ponad 70 proc. Przy czym w krajach Unii Europejskiej 76 proc. dla mężczyzn i 74 proc. dla kobiet – wynika z raportu „Pensions at a Glance 2011: Retirement-Income Systems in OECD and G20 Countries”. W Polsce ten rozdźwięk jest dużo większy. Mężczyźni mogą liczyć średnio na emeryturę w wysokości 68 proc. ostatniej pensji, kobiety zaledwie na 51 proc. – Przyczyną są niższe płace pań względem panów, ale przede wszystkim szybsze przechodzenie na emeryturę – zauważa Wioletta Kociszewska.

Wpływ na te dysproporcje ma również macierzyństwo. – Urodzenie, a następnie wychowanie dziecka sprawia, że w trakcie urlopu wychowawczego do ZUS odprowadzana jest niższa składka – mówi Małgorzata Rusewicz, dyrektorka Departamentu Dialogu Społecznego i Stosunków

Pracy PKPP Lewiatan. – W efekcie kobiety już dziś dostają emeryturę niższą przeciętnie o jedną trzecią niż mężczyźni. W nowym systemie te różnice będą jeszcze większe – podkreśla.

Tymczasem jednym z największych wyzwań rozwiniętych gospodarczo państw jest starzenie się społeczeństwa. Ekonomiści i politycy zdają sobie sprawę, że ponieważ w zdecydowanej większości systemów emerytury wypłacane są bezpośrednio z podatków płaconych przez pracujących obywateli (w Polsce ze składek na ubezpieczenie społeczne), za kilkadziesiąt lat świadczenia będą dużo niższe niż obecnie.

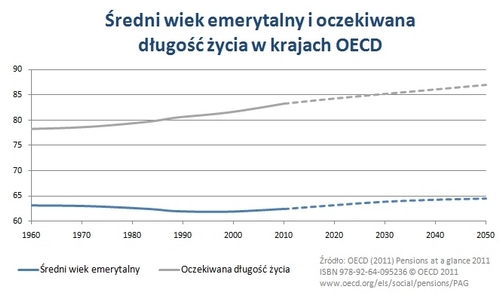

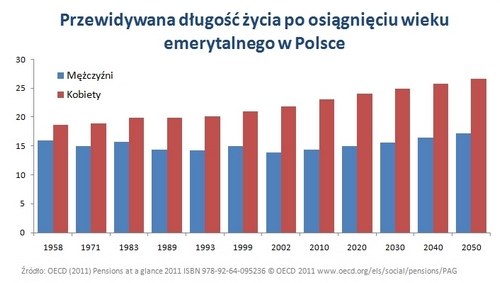

Dzięki rozwojowi medycyny i poprawiającej się stopie życiowej, w drugiej połowie XX wieku z każdą dekadą mieszkańcy rozwiniętych państw będą żyli coraz dłużej. Między 1960 i 1993 rokiem przewidywana długość życia po osiągnięciu wieku emerytalnego w państwowym systemie świadczeń emerytalnych wzrosła z 13,4 lat do 16,5 lat – czytamy w raporcie OECD. W przypadku kobiet przewidywany okres emerytalny wzrósł od 1960 roku o 4,8 lat i osiągnął wartość 21,6 lat w 1993 roku.

Odzwierciedla to po części tendencję zwiększania się długości życia. Jednak w jednej trzeciej wzrost ten był wynikiem obniżania wieku emerytalnego: w latach 1950–2010 w przypadku mężczyzn został on obniżony w dziesięciu krajach OECD, a dla kobiet w trzynastu.

Z czasem zjawisko będzie się nasilać. Zgodnie z prognozami Organizacji Narodów Zjednoczonych w 2050 roku przewidywana długość życia po osiągnięciu wieku emerytalnego wyniesie 20,3 lat dla mężczyzn i 24,5 lat dla kobiet (pomimo planowanego w wielu krajach podwyższenia wieku emerytalnego w przyszłości).

Polska stoi przed wielkim wyzwaniem

Według szacunków ZUS w 2060 roku liczba osób w wieku poprodukcyjnym (ponad 64 lata) wzrośnie o prawie 90 proc., a liczba pozostałych obywateli spadnie o ok. 40 proc. Będzie to miało bezpośrednie przełożenie na wysokość wypłacanych przez państwo emerytur.

Zgodnie z wyliczeniami Departamentu Analiz Statystycznych Kancelarii Prezesa Rady Ministrów do 2060 roku stopa zastąpienia spadnie dwukrotnie. Wprowadzone zmiany w OFE zwiększą przyszłe emerytury zaledwie o ułamek procenta. Stopa zastąpienia w przypadku dzisiejszych dwudziestolatków wzrośnie o 0,8 proc. (w przypadku mężczyzn) i 0,5 proc. (w przypadku kobiet), wynika z rządowych szacunków.

Według prognoz Komisji Europejskiej, Polska jest jednym z krajów Unii, w którym wypłacane emerytury mogą spaść najbardziej.

Większość rządów podjęła już działania

Podobne zmiany demograficzne czekają wszystkie rozwinięte kraje. Dlatego rządy połowy państw OECD już zdecydowały się podnieść wiek emerytalny lub planują przeprowadzić taką reformę w najbliższej przyszłości. W 18 przypadkach granica przejścia na emeryturę zostanie podniesiona dla kobiet, a w 14 dla mężczyzn. Do 2050 roku średni wiek emerytalny dla obu płci wyniesie prawie 65 lat. Oznacza to wzrost w stosunku do 2010 roku o prawie 2,5 lat dla mężczyzn i o 4 lata dla kobiet – czytamy w raporcie OECD.

Jak na razie polski rząd nie zdecydował się na podobny krok. Prawdopodobnie przyczyną jest wciąż silny opór opinii publicznej przeciwko podobnym posunięciom. Blisko trzy czwarte dorosłych Polaków (74 proc.) jest przeciw podwyższeniu wieku uprawniającego do przejścia na emeryturę – wynika z badania CBOS przeprowadzonego w lutym. Taką propozycję poparło zaledwie 17 proc. respondentów. Przeciw zrównaniu wieku emerytalnego kobiet i mężczyzn opowiedziało się 71 proc. ankietowanych.

– Politycy odkładają decyzję o stopniowym zrównywaniu wieku emerytalnego kobiet i mężczyzn, bo to jest bardzo niepopularne, nawet wśród kobiet – twierdzi Małgorzata Rusewicz. – Kobiety nie zdają sobie sprawy, że ceną za niższy wiek emerytalny będą znacząco niższe emerytury. Wielu z nich na starość może być bardzo trudno wiązać koniec z końcem – przestrzega.

Kobiety muszą być bardziej aktywne od mężczyzn!

Eksperci podkreślają, że jeżeli kobiety chcą mieć wyższe emerytury, muszą dłużej pracować. – Z każdym rokiem pracy wzrost emerytury jest wyższy, bo z wiekiem szybciej obniża się przeciętna trwania życia – wyjaśnia Małgorzata Rusewicz. – Kobieta, odraczając odejście z pracy o pięć lat (do 65 lat), zwiększa swoją emeryturę o blisko 36 proc. Mężczyzna, który osiągnął już wiek 65 lat, ale odracza przejście na emeryturę o pięć lat (do 70. roku życia), zwiększą swoje świadczenia o blisko 41 proc. – dodaje.

Zdaniem Wioletty Kociszewskiej równie istotne jest odkładanie dodatkowych środków. – Regularne gromadzenie oszczędności, nie tylko w ramach obowiązkowych składek, warto rozpocząć jak najszybciej – zaznacza.

Niestety, ponad 70 proc. wykształconych mieszkańców dużych miast ogranicza się do opłacania obowiązkowych składek – wynika z badania SMG/KRC dla Deutsche Bank PBC. Co więcej, jak pokazało marcowe badanie Instytutu Homo Homini dla Deutsche Bank PBC, kobiety w Polsce rzadziej od mężczyzn inwestują i oszczędzają długoterminowo. Fundusze inwestycyjne posiada zaledwie 5 proc. ankietowanych pań i 9 proc. panów. W produkty strukturyzowane inwestuje zaledwie jedna na 100 respondentek i 5 respondentów.

– Najczęstszym wytłumaczeniem jest brak wolnych środków. Emerytura wydaje się zbyt odległą przyszłością, by się o nią teraz martwić – mówi Wioletta Kociszewska.

Tymczasem to właśnie młode kobiety najbardziej dotkliwie odczują kryzys państwowych systemów emerytalnych. Zgodnie z prognozami Analiz Statystycznych Kancelarii Prezesa Rady Ministrów wchodzący obecnie na rynek pracy mężczyźni będą mogli liczyć na pierwszą emeryturę w wysokości 33 proc. ostatniej pensji, kobiety zaledwie 26 proc.

Oznacza to, że dwudziestolatka, która właśnie zaczyna pracę, jeśli nie odłoży dodatkowych środków, będzie miała na emeryturze do dyspozycji jedną czwartą obecnych dochodów!

– Zachętą do zmiany tego podejścia może być ostatnio wprowadzona przez rząd ulga podatkowa, z której będą mogli skorzystać wszyscy ci, którzy na własną rękę zaczną dodatkowo odkładać pieniądze na przyszłą emeryturę – zauważa Małgorzata Rusewicz. – Z badań PKPP Lewiatan przeprowadzonych w marcu wynika, że jedna trzecia Polaków chętnie skorzysta z tego rozwiązania.

Jak oszczędzać na emeryturę

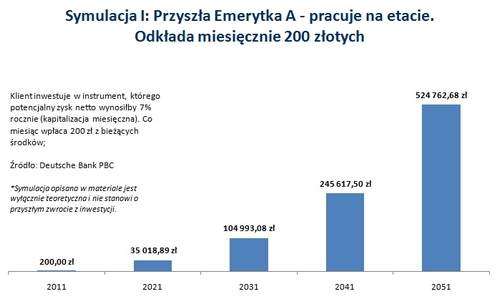

Wbrew pozorom oszczędzanie na przyszłość nie wymaga dużych wyrzeczeń. Deutsche Bank PBC przeprowadził symulację oszczędzania we własnym zakresie. Jak się okazuje, dzięki naliczanym miesięcznie odsetkom, odkładając 200, a nawet 100 złotych miesięcznie przez czterdzieści lat, jakie pozostały do emerytury, można uzbierać ponad pół miliona złotych.

Przyszła Emerytka A pracuje na etacie. Zakładamy, że w wieku 20 lat wkracza właśnie na rynek pracy. Oznacza to, że na emeryturę będzie mogła przejść w 2051 roku. Jeśli przez następne 40 lat będzie regularnie odkładać co miesiąc 200 złotych w długoterminowym programie inwestycyjnym, kończąc pracę ma szansę dysponować dodatkowym kapitałem w wysokości prawie 525 tys. złotych.

Oczywiście trzeba się liczyć z ryzykiem okresowych spadków, jakim obarczona jest każda inwestycja, ale im dłuższy okres inwestowania, tym te wahania mają mniejszy wpływ na ostateczny wynik. Dla potrzeb symulacji eksperci Deutsche Bank PBC założyli, że potencjalny zysk wynosiłby 7 proc. rocznie z miesięczną kapitalizacją.

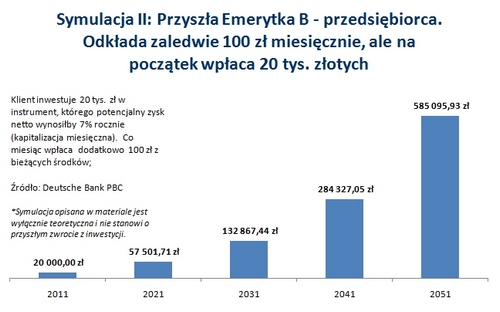

Przyszła Emerytka B ma nieco inną sytuację – prowadzi działalność gospodarczą. Zakładamy, że w trakcie jej kariery przychody będą nieco mniej stabilne. Dlatego jest w stanie odkładać tylko połowę tego, co pracująca na etacie Przyszła Emerytka A – 100 zł. Jednak jest w stanie na starcie jednorazowo zainwestować w długoterminowy instrument 20 tys. złotych.

Przy tych założeniach w 2051 r. jej oszczędności mogą urosnąć nawet do 585 tys. złotych.

Wreszcie w trzecim przypadku Przyszła Emerytka C decyduje się oszczędzać pieniądze razem z mężem. Co miesiąc odkładają 390 złotych. Przy założeniu, że potencjalny zysk netto wynosi 7 proc. rocznie, w ciągu 40 lat mogą uzbierać ponad milion złotych.

– Wiele długoterminowych produktów oszczędnościowych oferowanych na polskim rynku, jak np. produkty z linii DB Inwestuj w Przyszłość, ma formę ubezpieczeń – mówi Wioletta Kociszewska z Deutsche Bank PBC. – Oznacza to dodatkowe korzyści ubezpieczeniowe (ochrona życia) oraz podatkowe (podatek kapitałowy odroczony w czasie) – dodaje.

Dodatkowym atutem takiego rozwiązania jest możliwość dziedziczenia zgromadzonych środków. – Jako uposażoną można wskazać dowolną osobę, niekoniecznie spokrewnioną z właścicielem produktu. Można też wskazać kilka osób – wyjaśnia Wioletta Kociszewska. Co więcej, zgromadzone środki są dziedziczone bez podatku od spadków i darowizn.

Prognozy ekonomistów są jednoznaczne: emerytura z obowiązkowych składek będzie w przyszłości dużo niższa niż obecnie. Dlatego trzeba traktować ją jedynie jako częściowe zabezpieczenie na starość, które musi być uzupełnione przez dodatkowe oszczędności. – Najważniejsza jest decyzja, by zacząć systematycznie odkładać pieniądze, które zapewnią nam „poduszkę bezpieczeństwa” finansowego po przejściu na emeryturę – mówi Wioletta Kociszewska. – Im wcześniej ją podejmiemy, tym więcej uda się uzbierać przy mniejszym ryzyku, bo inwestując w perspektywie 20, 30 czy 40 lat zdywersyfikujemy ryzyko wahań koniunktury – dodaje.

W materiale wykorzystaliśmy raport “Pensions at a Glance 2011: Retirement-Income Systems

in OECD and G20 Countries”, ISBN 978-92-64-095236 © OECD 2011

Źródło: Deutsche Bank PBC