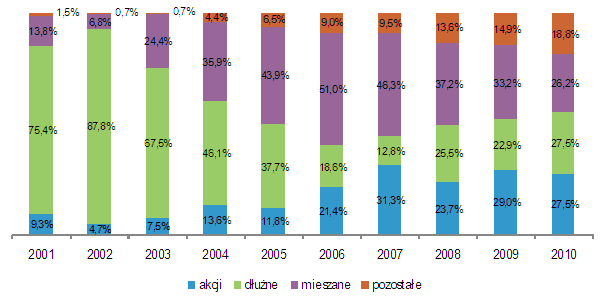

Akcje stanowią coraz większą część w strukturze portfeli inwestycyjnych amatorów funduszy w Polsce. W ciągu dekady ich udział wzrósł prawie trzykrotnie.

Powoli, ale systematycznie polski rynek funduszy inwestycyjnych dojrzewa. Taki wniosek można wysnuć po analizie zmian jego struktury w ostatniej dekadzie. Wzorem rynków zagranicznych, przede wszystkim USA i Europy Zachodniej, coraz chętniej lokujemy bowiem pieniądze w funduszach agresywnych, inwestujących głównie w akcje. W ostatnich dziesięciu latach udział funduszy akcji w wartości całego rynku funduszy inwestycyjnych w Polsce wzrósł z 9,3 proc. na koniec 2001 roku do 27,5 proc. na koniec roku 2010. W tym czasie jednak cały rynek urósł ponad dziesięciokrotnie, z 12 do 116 mld zł, natomiast aktywa lokowane w funduszach akcji w tym czasie zwiększyły się niemal trzydziestokrotnie, z 1,1 do niemal 32 mld zł.

Dla porównania w Stanach Zjednoczonych blisko co drugi dolar zainwestowany jest właśnie w fundusze akcji (48 proc. na koniec 2010 roku, wg ICI). Europejczycy są nieco bardziej zachowawczy i wg danych EFAMA, organizacji skupiającej firmy inwestycyjne z Europy, z wyłączeniem krajów tzw. Beneluksu, w funduszach akcji ulokowali 37 proc. powierzonego kapitału.

W Polsce, największy udział w rynku fundusze akcji miały podczas kulminacji hossy w roku 2007, gdy przekroczył 31 proc. Jednak, co warte podkreślenia, nawet w fatalnym, zakończonym kilkudziesięcioprocentowymi stratami kolejnym roku 2008, gdy ich udział spadł do poniżej 24 proc., nie był niższy od poziomu oglądanego w roku 2006 czy żadnym z lat wcześniejszych. Pomimo załamania na rynku akcji i wyraźnego odpływu aktywów, fundusze akcji w dalszym ciągu cieszą się więc sporym zainteresowaniem.

Gdy jedni zyskują, inni tracą. W pierwszej połowie minionej dekady taki los dotknął fundusze papierów dłużnych, które w jej pierwszych latach absolutnie zdominowały rynek (na koniec 2002 roku stanowiły niemal 90 proc. rynku). Wraz ze wzrostem zainteresowania funduszami w ogóle, ich udział w naturalny sposób się kurczył, a wzrost aktywów na przestrzeni 10 lat był „tylko” trzyipółkrotny, znacznie mniejszy niż w przypadku funduszy akcji.

Od kilku lat podobne zjawisko można zaobserwować w przypadku funduszy mieszanych, czyli takich, które łączą cechy funduszy akcji i papierów dłużnych. Określane też mianem funduszy hybrydowych, długo były najchętniej wybieranymi przez Polaków funduszami. W ciągu dziesięciu ostatnich lat ich aktywa zwiększyły się osiemnastokrotnie i na koniec roku 2006 stanowiły nawet ponad połowę (51 proc.) całego rynku. Od tego czasu ich udział jednak regularnie maleje i na koniec ubiegłego roku wyniósł 26,5 proc. i był to pierwszy rok, w którym fundusze akcji były popularniejsze. Przyłożył się do tego znaczny, ponad dwukrotny spadek aktywów funduszy mieszanych w ciągu ostatnich trzech lat, gdy stopniały one z 62 mld zł na koniec roku 2007 do 30,4 mld zł na koniec roku 2010.

Coraz większe znaczenie funduszy akcji przy malejącym zainteresowaniu funduszami mieszanymi jest charakterystyczne dla poszczególnych etapów rozwoju tej branży. W przodujących na tym polu Stanach Zjednoczonych aktywa ulokowane w funduszach hybrydowych to ledwie nieco ponad 6 proc. wszystkich. Nawet we względnie konserwatywnej Europie sięga on 17 proc. Zjawisko jest o tyle uzasadnione, że fundusze mieszane są generalnie rozwiązaniem drogim i bynajmniej wcale nie bardziej opłacalnym niż osobny zakup dwóch funduszy: akcji i obligacji.

Struktura polskiego rynku funduszy inwestycyjnych

Źródło: na podstawie danych serwisu Analizy Online.

Choć niewątpliwie obserwujemy przebudowę preferencji inwestorów na modłę zachodnią, czyli zmniejszanie się udziału funduszy mieszanych na korzyść funduszy akcji i papierów dłużnych, nie można nie zauważyć, że rośnie też znaczenie funduszy zaliczanych do wszelkich innych kategorii, jak np. funduszy absolutnej stopy zwrotu, ochrony kapitału, aktywów niepublicznych, nieruchomości czy surowcowych.

W ciągu trzech lat, od końca 2007 do końca 2010, rynkowy udział pozostałych kategorii funduszy, poza klasycznymi funduszami akcji, mieszanymi i dłużnymi, zwiększył się prawie dwukrotnie, z 9,5 do 18,8 proc. W wartościach bezwzględnych oznacza to wzrost z 12,7 do 21,8 mld zł. Co prawda, w tym czasie spadło zainteresowanie funduszami ochrony kapitału, ale za to wzrosło w przypadku funduszy nieruchomości (wzrost aktywów o 1 mld zł), a przede wszystkim zyskały fundusze aktywów niepublicznych, które w zaledwie trzy lata rozrosły się z 2,9 do 11,4 mld zł. Do tej grupy zaliczane są fundusze zamknięte, tworzone dla konkretnych instytucji bądź zamożnych osób fizycznych.

Nie ma powodu, żeby zakładać, że polski rynek funduszy inwestycyjnych będzie rozwijał się w sposób odmienny niż rynki w USA czy Europie Zachodniej, dlatego należy się spodziewać, że obecnie obserwowane na nim trendy będą kontynuowane, co oznacza, że spodziewamy się dalszego spadku znaczenia funduszy mieszanych, przy jednoczesnym jego wzroście w przypadku funduszy akcji oraz papierów dłużnych. Z kolei, gdy rynkiem znów w większym stopniu zainteresują się drobni inwestorzy indywidualni, udział funduszy pozostałych kategorii, w tym wspominanych funduszy aktywów niepublicznych, powinien maleć.

Źródło: Open Finance