Początek roku akademickiego to dobry moment na założenie konta w banku. Taki produkt znacznie ułatwi bieżące zarządzanie finansami. Większość instytucji ma w swojej ofercie tanie rachunki przeznaczone specjalnie dla studentów.

Posiadanie rachunku bankowego to dla studenta same korzyści. Przede wszystkim dlatego, że za stosunkowo niewielką opłatą dostaje dostęp do zaawansowanego narzędzia umożliwiającego sprawne zarządzanie finansami. Konto można obsługiwać nie tylko w placówce, ale także przez internet, czy telefon. To drugie rozwiązanie jest zdecydowanie najwygodniejsze i najtańsze. Student korzystający z bankowości internetowej ma dostęp do swoich pieniędzy przez 24 godziny na dobę. Może zlecać przelewy o dowolnej porze dnia (i nocy), ustanawiać polecenia zapłaty i zlecenia stałe, doładowywać telefon za pomocą szybkich płatności, czy zakładać lokaty.

Dużym plusem są niskie opłaty za przelewy dokonywane na rachunki w innych bankach. W kilku instytucjach taką operację można zlecić nawet za darmo. Oprócz wygody i niskich kosztów, niewątpliwą zaletą posiadania rachunku bankowego zapewnienie bezpieczeństwa posiadanym środkom. Trzymanie oszczędności w akademiku „pod materacem” jest ryzykowne i nie przystoi współczesnemu żakowi. Ponadto, dzięki karcie płatniczej, student nie musi nosić ze sobą gotówki. W razie kradzieży traci jedynie plastik, który dla złodzieja będzie bezużyteczny jeśli nie pozna kodu PIN.

Jest także jeszcze jeden argument, który przemawia za otwarciem rachunku bankowego. Większość osób już w okresie studiów rozgląda się za pracą, a pracodawcy coraz częściej wymagają podania numeru rachunku bankowego na który dokonywana będzie wypłata.

Banki lubią studentów

Dlaczego banki szykują specjalne pakiety usług już dla studentów? Bo ta grupa klientów jest dla instytucji finansowych bardzo cennym nabytkiem. To osoby ambitne i wykształcone, które po zakończeniu studiów podejmują dobrze płatną pracę. Wtedy rośnie ich zapotrzebowanie na kolejne produkty finansowe – oszczędnościowe, kredytowe, inwestycyjne czy ubezpieczeniowe. Wiele z tych produktów wiąże na lata z bankiem. Dlatego im wcześniej bank „złowi” klienta, tym większe prawdopodobieństwo, że przyzwyczai go do swoich usług. Tym bardziej, że Polacy raczej niechętnie zmieniają swój bank.

Student po kilku latach współpracy z daną instytucją przyzwyczaja się do usług bankowych, lokalizacji bankomatów, czy placówek (a nawet pracowników) i jest mu trudniej rozstać się z dotychczasową instytucją. A trzeba pamiętać, że zmiana banku pociąga szereg innych czynności. Rezygnując z dotychczasowego rachunku trzeba odpowiednio wcześniej złożyć dyspozycję zamknięcia ROR, podać nowy numer pracodawcy, w urzędzie skarbowym, skonfigurować na nowo zlecenia stałe, oddać kartę czy uregulować debet.

Jak wybierać konto?

Dlatego konta na preferencyjnych warunkach oferuje żakom większość dużych banków. W rozumieniu regulaminów bankowych studentem jest osoba, która nie ukończyła 26 lat. W większości przypadków może ona otworzyć rachunek bez konieczności deklarowania stałych miesięcznych wpływów. Aby założyć konto wystarczy posiadać dowód osobisty i legitymację studencką. Jeśli student udokumentuje stałe wpływy na konto mogą złożyć wniosek o limit kredytowy.

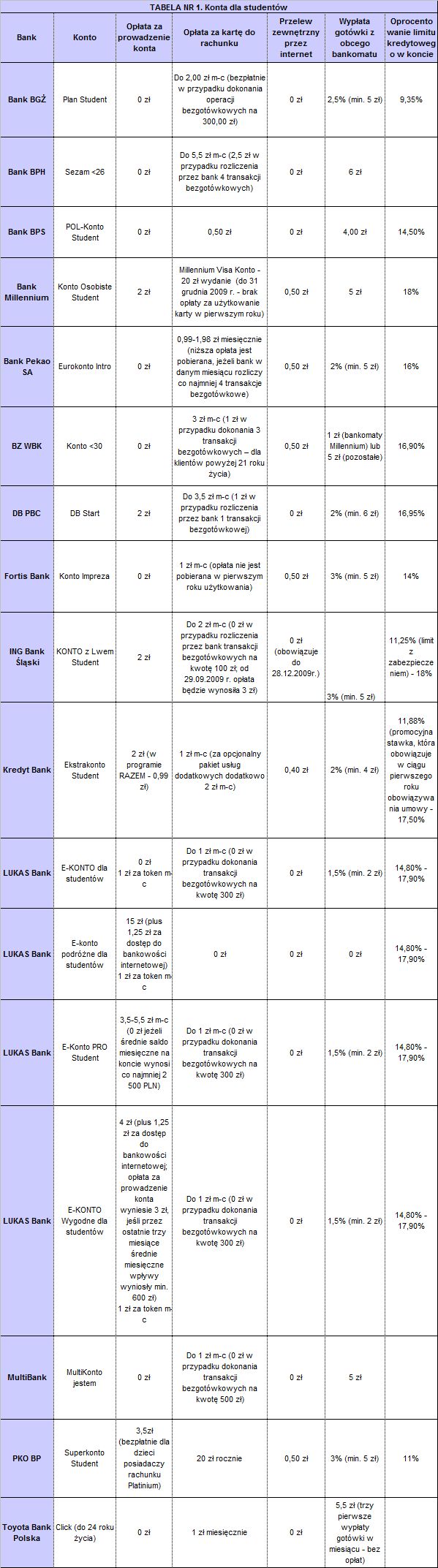

Za prowadzenie kont studenckich większość banków nie pobiera prowizji. Niestety każdy bank pobiera jednak dodatkową opłatę za kartę płatniczą wydawaną do rachunku. Może to być jednorazowa opłata roczna, lub niewielka kwota ściągana z konta co miesiąc. Części prowizji można uniknąć lub je zmniejszyć, aktywnie korzystając z karty. Niektóre banki wymagają tylko dokonania określonej liczby transakcji co miesiąc, inne zrobienia zakupów na podaną kwotę minimalną. Na przykład w ING jest to tylko 100 zł miesięcznie, w BGŻ i Lukas Banku 300 zł, a w MultiBanku 500 zł.

Warto także przyjrzeć się opłatom za przelewy zewnętrzne przez internet. Część banków umożliwia swoim klientom wykonywanie tej operacji bezpłatnie (na przykład BGŻ, BPH, DB PBC, MultiBank, ING Bank Śląski, czy Lukas Bank). W niektórych instytucjach za przelew na rachunek w innym banku pobierana jest natomiast prowizja w wysokości 0,50 zł. To i tak stosunkowo niewiele, bo dla porównania zlecenie przelewu w okienku bankowym kosztuje średnio ok 5-6 zł (w ING Banku 9 zł, a w BPH aż 14,99 zł.)

Szukając konta nie zawsze należy kierować się tylko ceną. Czasami lepiej jest wybrać bank, który posiada bezpłatne bankomaty w pobliżu akademiku, uczelni, czy miejsc, które często odwiedzamy. Za korzystanie z obcych maszyn pobierana jest bowiem wysoka prowizja sięgająca nawet 3 proc. wypłacanej kwoty.

Jeśli osiągamy stałe wpływy i chcielibyśmy korzystać z linii kredytowej w rachunku osobistym, warto wybrać bank, który udostępnia ją na korzystnych warunkach. Wysokość dostępnego limitu bank określa indywidualnie na podstawie wpływów na konto w ostatnich miesiącach. Atrakcyjne oprocentowanie linii kredytowej proponują Bank BGŻ (9,35%), PKO Bank Polski (11%), ING Bank Śląski (11,25%), czy Kredyt Bank (11,88).

Biorąc pod uwagę stałe koszty miesięczne związane z rachunkiem niewątpliwie ciekawie prezentują się oferty Banku Polskiej Spółdzielczości, BZ WBK, MultiBanku, Fortis Banku i Banku Pekao SA. Bank BPS nie pobiera opłaty za konto, a karta kosztuje 0,50 zł co miesiąc. W Bank Zachodnim WBK konto jest darmowe, a za kartę naliczana jest opłata w wysokości 3 zł, którą można obniżyć do 1 zł dokonując trzech transakcji kartą (w przypadku klientów do 21 roku życia wystarczy 1 transakcja).

Student aktywnie korzystający z karty płatniczej może zainteresować się także ofertą BGŻ. Dokonując co miesiąc płatności na kwotę minimum 300 zł nie zapłaci nic za prowadzenie rachunku, kartę i przelewy zewnętrzne. Warte uwagi jest także konto młodzieżowe Click w internetowym Toyota Banku. Środki zgromadzone na rachunku objęte są stawkę 5 proc., a ponadto, dzięki dziennej kapitalizacji odsetek, bank pozwala ominąć podatek Belki. Klient może trzy razy w miesiącu skorzystać z dowolnego bankomatu za darmo.

Dla studenta także konta uniwersalne

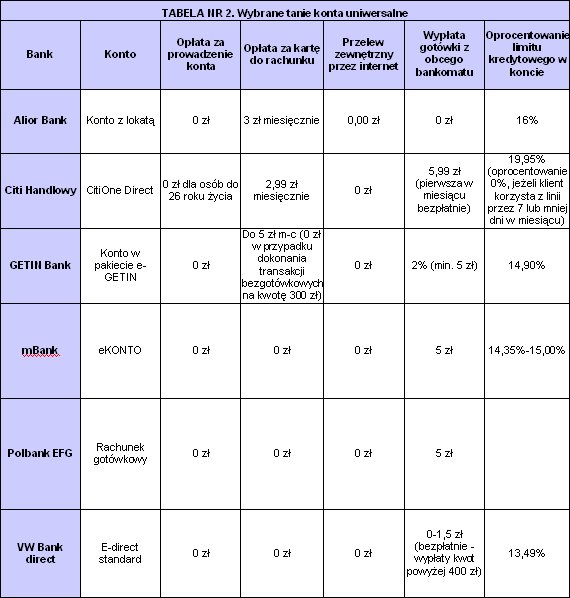

Student jako osoba pełnoletnia, a tym bardziej osiągająca stałe dochody, nie musi jednak ograniczać swoich poszukiwań jedynie do oferty dedykowanej żakom. W kilku bankach znaleźć można także rachunki uniwersalne, które z powodzeniem mogą być alternatywą dla oferty studenckiej. Co więcej można znaleźć takie, które okażą się bardziej atrakcyjne.

Najniższe stałe koszty poniesie klient banków wirtualnych mBank i Volkswagen Bank direct oraz Polbanku EFG. Te konta prowadzone są bezpłatnie, a ponadto banki nie naliczają opłat za karty i przelewy zewnętrzne. Mankamentem VW Banku direct jest brak dostępu do bezprowizyjnych bankomatów – klient może korzystać ze wszystkich maszyn na rynku bezpłatnie, pod warunkiem, że kwota wypłaty nie jest niższa niż 400 zł. W innym wypadku naliczana jest prowizja w wysokości 1,5 zł.

Warto także wyróżnić konto Alior Banku z lokatą nocną. Prowadzenie rachunku jest bezpłatne, a za kartę naliczana jest prowizja w wysokości 3 zł miesięcznie. W zamian klient może korzystać ze wszystkich bankomatów za darmo, a ponadto połowa środków znajdujących się na koncie trafia na lokatę nocną o oprocentowaniu 8 proc.

Zanim zdecydujemy się na konto w banku warto przemyśleć jak będziemy z niego korzystać. Jeśli często zlecamy przelewy przez internet, lepsze będzie konto droższe, ale bez opłat za tą operację. Osoby, które posługują się głównie gotówką zwrócą przede wszystkim uwagę na stałe koszty związane z rachunkiem i lokalizację bankomatów. Oferta jest bogata, warto więc dokładnie przeanalizować swoje potrzeby, by dobrać konto szyte na ich miarę.

Źródło: Bankier.pl