Z tytułowym pytaniem muszą zmierzyć się wszystkie osoby wnioskujące o kredyt mieszkaniowy. Większość nabywców lokali i domów ostatecznie wybiera spłatę w równych ratach. To nie oznacza, że malejące płatności są gorszym rozwiązaniem. Taki wariant wyraźnie obniża łączny koszt kredytu. Osoby, które go wybrały niestety muszą przygotować się na kilkadziesiąt wysokich rat.

Stałe płatności nie zależą od salda zadłużenia

Na wstępie warto wyjaśnić, że każda rata kredytu składa się z dwóch części – odsetkowej i kapitałowej. Odsetkowy element raty to zapłata za pożyczenie pieniędzy od banku. W ramach części kapitałowej dłużnik systematycznie zwraca sumę, która sfinansowała zakup mieszkania lub domu. Dzięki temu przez cały czas zmniejsza się saldo zadłużenia wobec banku. Wspomniane saldo odzwierciedla wartość aktualnych zobowiązań kredytobiorcy.

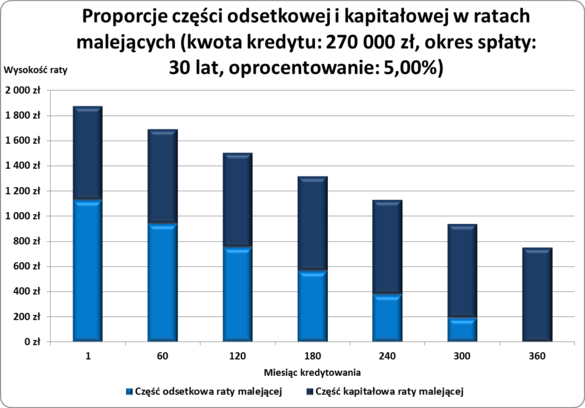

Wysokość równych i malejących rat różni się ze względu na inny sposób obliczania części kapitałowej oraz odsetkowej. Wbrew pozorom malejące płatności są mniej skomplikowane. W przypadku tego wariantu spłaty część kapitałową oblicza się poprzez podzielenie pożyczanej kwoty przez długość okresu kredytowania (wyrażoną w miesiącach). Dlatego wartość spłacanego kapitału jest niezmienna (patrz poniższy wykres). Wpływ na wysokość raty mają natomiast malejące odsetki. Ich kwota jest naliczana z uwzględnieniem coraz mniejszego salda zadłużenia. Warto zwrócić uwagę, że malejące raty cechują się dużą zmiennością. Dla przykładowych założeń (kwota kredytu: 270 000 zł, okres spłaty: 30 lat, oprocentowanie: 5,00%) różnica pomiędzy pierwszą i ostatnią płatnością wynosi aż 1121,88 zł (59,83%).

Źródło: opracowanie własne

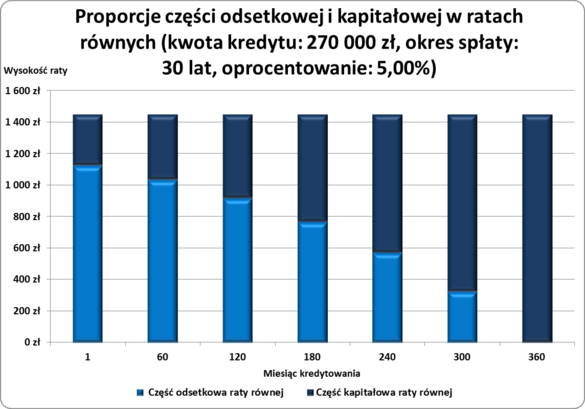

Sposób ustalania rat równych jest bardziej złożony. Nie można ich obliczyć bez wykorzystania dość skomplikowanego wzoru matematycznego. W przypadku stałych płatności część odsetkowa i kapitałowa musi być odpowiednio zbilansowana. Dzięki temu wysokość raty nie zmienia się w całym okresie kredytowania. Wraz z upływem kolejnych miesięcy nabywca nieruchomości spłaca jednak coraz mniej odsetek. Na początku stanowią one zdecydowaną większość raty (patrz poniższy wykres).

Źródło: opracowanie własne

W kontekście porównania dwóch różnych wariantów spłaty warto zwrócić uwagę na to, że:

-

dla przyjętych założeń malejąca płatność spada ze 129% do 52% równej raty (tak duża zmienność jest widoczna również po uwzględnieniu innych parametrów kredytu)

-

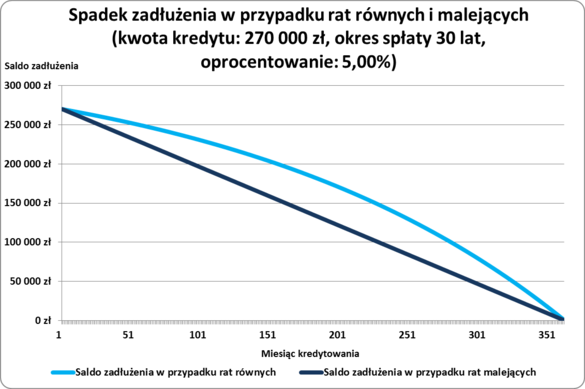

osoba wybierająca malejące raty znacznie szybciej pomniejsza saldo swojego zadłużenia (ta różnica staje się istotna, jeżeli klient banku po kilku latach musi nieoczekiwanie sprzedać swoje lokum i spłacić kredyt uzyskaną kwotą)

Spadek aktualnego salda zadłużenia w przypadku równych i malejących rat można prześledzić na poniższym wykresie. Trzeba nadmienić, że różnica w przebiegu obydwu linii nie zależy od parametrów kredytu.

Źródło: opracowanie własne

Na malejących ratach zaoszczędzisz kilka procent

Największa zaleta malejących rat jest związana z niższą sumą do spłaty. Wyniki przedstawione w poniższej tabeli wskazują, że poziom ratalnych oszczędności jest znaczący. Nawet po uwzględnieniu wpływu inflacji (roczna stopa: 2,50%) nie można zbagatelizować opłacalności malejących rat.

W przypadku kredytu o wartości 270 000 zł i trzydziestoletniego okresu spłaty osoba wybierająca malejące płatności zaoszczędza od 11 957 zł (3,46%) do 27 255 zł (6,66%). Duża rozbieżność zaprezentowanych wyników jest związana z uwzględnieniem siedmiu stawek oprocentowania. Nietrudno zauważyć, że raty równe wraz ze wzrostem stopy procentowej stają coraz mniej atrakcyjne. Dla stawki 6,00% różnica pomiędzy płatnościami malejącymi i stałymi znika już w 131 miesiącu (patrz poniżej). Po upływie tego okresu osoba, która wybrała malejące raty może liczyć na coraz większe oszczędności.

*- Dodatkowe założenie: w obliczeniach uwzględniono inflację na poziomie 2,50% w skali roku, jej równoważna stopa miesięczna to 0,21%.

Źródło: obliczenia własne

Okres kredytowania również ma spory wpływ na kosztowe różnice pomiędzy dwoma rodzajami rat (patrz kolejna tabela). Można zauważyć, że dla przykładowych parametrów (kwota 270 000 zł, oprocentowanie 5,00%) zwiększenie liczby rat z 240 do 420 skutkuje wzrostem zaoszczędzonej kwoty aż o 145%. W przypadku wyższej stopy oprocentowania ta rozbieżność pomiędzy sumą rat stałych i malejących byłaby jeszcze bardziej widoczna.

| Wpływ wybranego okresu spłaty na różnicę pomiędzy sumą rat równych i malejących | |||||||

| Założenia: kredyt mieszkaniowy o wartości 270 000 zł, wkład własny wynosi 30 000 zł, oprocentowanie to 5,00%, prowizja przygotowawcza nie jest kredytowana | |||||||

| Długość okres spłaty | Wysokość równej raty | Wysokość pierwszej raty malejącej | Wysokość ostatniej raty malejącej | Po upływie ilu miesięcy rata malejąca będzie niższa od równej? | Suma rat równych

(po uwzględnieniu inflacji)* |

Suma rat malejących

(po uwzględnieniu inflacji)* |

Różnica pomiędzy sumą rat równych i malejących

(w ujęciu kwotowym) (w ujęciu procentowym) |

| 20 lat | 1 781,88 zł | 2 250,00 zł | 1 129,69 zł | 101 | 336 352,84 zł | 327 851,84 zł | 8 501,00 zł 2,53% |

| 25 lat | 1 578,39 zł | 2 025,00 zł | 903,75 zł | 121 | 351 784,05 zł | 339 435,89 zł | 12 348,16 zł 3,51% |

| 30 lat | 1 449,42 zł | 1 875,00 zł | 753,13 zł | 139 | 366 633,83 zł | 350 136,34 zł | 16 497,49 zł 4,50% |

| 35 lat | 1 362,66 zł | 1 767,86 zł | 645,54 zł | 153 | 380 825,38 zł | 360 030,01 zł | 20 795,37 zł 5,46% |

*- Dodatkowe założenie: w obliczeniach uwzględniono inflację na poziomie 2,50% w skali roku, jej równoważna stopa miesięczna to 0,21%.

Źródło: obliczenia własne

Nie tylko koszty odsetkowe są istotne

Osoba zastanawiająca się nad rodzajem rat powinna brać pod uwagę nie tylko różnicę kosztów kredytu. W tym kontekście spore znaczenie ma również indywidualna sytuacja finansowa. Nie każdy budżet domowy może wytrzymać początkowe obciążenie, które jest związane z wyborem rat malejących. Krajowe banki w trakcie obliczania zdolności kredytowej biorą pod uwagę ten czynnik. Dlatego klient decydujący się na równe płatności może pożyczyć od banku większą kwotę.

W polskich warunkach większość nabywców mieszkań i domów jest zainteresowanych osiągnięciem jak najwyższej zdolności kredytowej. Dlatego równe raty cieszą się zdecydowanie większą popularnością. Malejące płatności można polecić osobom, których dochody bez problemu pozwalają na zrealizowanie planów mieszkaniowych.

rynekpierwotny.com