Oprocentowanie rachunków oszczędnościowych topnieje znacznie wolniej niż lokat terminowych. W wielu bankach konta nadal przynoszą zysk w granicach 5-6 proc.

Konta oszczędnościowe to w Polsce produkt stosunkowo nowy – pierwsze pojawiły się w ofertach banków zaledwie kilka lat temu. Stosunkowo szybko zdobyły rynek i uznanie klientów. Obecnie tego typu rachunki oferuje już 29 banków. W ubiegłym roku wprowadziły je także największe instytucje – PKO BP i Bank Pekao SA.

Konta oszczędnościowe stanowią atrakcyjną alternatywę dla lokat – umożliwiają wypłatę zgromadzonych środków w dowolnym momencie bez utraty odsetek.

Klient może także w każdej chwili wpłacić na rachunek dodatkowe pieniądze. Prowadzone są bezpłatnie, a w kilku bankach klient może otrzymać do tego rachunku kartę płatniczą (np. Polbank, BZWBK). Oprocentowanie jest zmienne, odsetki kapitalizowane z reguły co miesiąc, a zysk i ochrona zdeponowanych oszczędności gwarantowane.

Istnieją jednak dwa ograniczenia. Przeważnie tylko pierwsza wypłata pieniędzy z konta jest darmowa, a przy kolejnych banki pobierają kilkuzłotowe prowizje. W BZ WBK od mają będzie to nawet 20 zł. Ponadto niektóre instytucje wymagają od klienta zakładającego konto oszczędnościowe otworzenia także rachunku osobistego, który może być płatny.

Przyzwoity zysk

Ostatni kwartał ubiegłego roku stały pod znakiem „krwawej wojny depozytowej”. W tym czasie oprocentowanie lokat terminowych sięgnęło nienotowanych od lat poziomów. Cykl obniżek stóp procentowych NBP spowodował, że w ostatnich miesiącach większość banków obniżyła już oprocentowanie depozytów. O ile jednak stawki na lokatach stopniały nawet o połowę, to w przypadku kont oszczędnościowych zmiany następują znacznie wolniej.

Dziś najlepsze rachunki nadal przynoszą zysk w granicach 5-6 proc. To zaledwie 1-1,5 punktu mniej niż w szczytowym okresie wojny depozytowej. Biorąc pod uwagę fakt, że rachunki są z reguły niżej oprocentowane od lokat, to stawki te można uznać za całkiem korzystne. Zwłaszcza, że obecnie niewiele większy zysk mogą wypracować lokaty trzymiesięczne, które do niedawna stanowiły główny oręż w depozytowej wojnie.

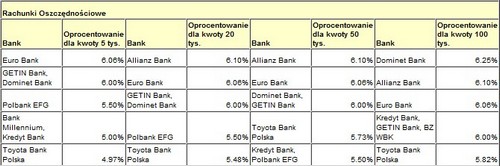

W większości banków stawka oprocentowania rachunków oszczędnościowych uzależniona jest od wielkości zgromadzonej kwoty. Tak jak w przypadku zwykłych lokat, na największy zysk mogą liczyć z reguły osoby deponujące duże sumy pieniędzy. Kilka instytucji proponuje jednak stałą stawkę niezależnie od zgromadzonej kwoty. Tak jest m.in. w Eurobanku (6,06 proc.), Getin Banku (6,00) proc., czy Polbanku EFG (5,50 proc.).

Mimo że w reklamach dość często pojawiają się wysokie procenty, to w praktyce niektóre z nich są zastrzeżone dla klientów, którzy spełnią dodatkowe warunki banku. Coraz częściej instytucje wprowadzają bowiem do regulaminów dodatkowe zapisy, które komplikują ofertę. Niektóre banki w specyficzny sposób naliczają oprocentowanie – wyższe oprocentowanie, po przekroczeniu danego progu kwotowego, obowiązuje tylko nadwyżkę zgromadzonych środków (np. Toyota Bank, Lukas Bank).

Mówiąc o oprocentowaniu należy pamiętać, że w przypadku depozytów – czy to lokat, czy rachunków oszczędnościowych– wypracowany zysk należy pomniejszyć o 19 proc. podatku od zysków kapitałowych. W rzeczywistości do kieszeni klienta wpada około o jedną piątą mniej niż sugerują to stawki podawane w tabelach oprocentowania.

Gdzie zarobisz najwięcej?

Obecnie najwyższe oprocentowanie na koncie oszczędnościowym proponuje swoim klientom Bank Pocztowy – 8 proc. Nie jest to jednak oprocentowanie dostępne dla każdego klienta. Stawka bazowa Nowego Konta Oszczędnościowego to 4 proc.

Rentowność depozytu rośnie, gdy klient płaci kartą debetową wydaną do konta osobistego. Za każde 500 zł operacji bezgotówkowych dokonanych w danym miesiącu bank nalicza 1 punkt proc. do stawki NKO w kolejnym miesiącu. W ten sposób przy kwocie 2000 zł wydanych kartą płatniczą klientowi zostaną naliczone odsetki 8 proc. od oszczędności.

6,10 proc. zysku dostaną klienci Allianz Banku zakładając Konto Oszczędnościowe Plus. Oferta przeznaczona jest jednak dla klientów posiadających konto osobiste w Allianz Banku, a minimalna kwota wpłaty to 10 tys. zł. Standardowe Konto Oszczędnościowe Allianz Banku przynosi zysk w wysokości 4,8 proc.

6,06 proc. mogą dostać klienci deponujący swoje oszczędności w Eurobanku i Citi Handlowym. Jednak w drugim przypadku produkt obwarowany jest dodatkowymi haczykami. Opłata za prowadzenie Superkonta Oszczędnościowego wynosi 29,90 zł.

Z opłaty tej klient może być zwolniony jeśli przelewa na swoje konto wynagrodzenie w wysokości min. 1500 zł miesięcznie lub dokona płatności kartą za 500 zł. Ponadto bank nalicza odsetki tylko w miesiącach, w których klient nie wypłacił pieniędzy z rachunku. Alternatywnym produktem w ofercie banku jest zwykłe Konto Oszczędnościowe. Bank nie stawia dodatkowych warunków i nie pobiera opłat, ale w zamian klient może liczyć na zysk w wysokości 4,04 proc.

Na sześć procent przy niewielkich kwotach oszczędności mogą liczyć także klienci Dominet Banku i GETIN Banku. W drugim przypadku bank oferuje taką stawkę tylko w pakiecie wraz z bezpłatnym kontem internetowym. Standardowo oprocentowanie Rachunku TOP wynosi 5,20 proc.

Stan na 24 kwietnia

ROR alternatywą dla konta oszczędnościowego?

Dwa banki proponują swoim klientom wysokooprocentowane rachunki oszczędnościowo-rozliczeniowe (ROR), które w pewnym stopniu mogą stanowić alternatywę dla konta oszczędnościowego.

Eurobank ma w ofercie Konto Online ze stawką 5,05 proc. Standardowa opłata za prowadzenie konta wynosi 4 zł, ale można jej uniknąć przelewając co miesiąc min. 800 zł lub gdy średnie saldo na rachunku wynosi 10 tys. Bank nie pobiera opłat za przelewy zewnętrzne zlecane przez internet, niezależnie od ich liczby. To korzystniejsze rozwiązanie niż w przypadku niektórych rachunków oszczędnościowych, gdzie klient za drugą wypłatę musi zapłacić nawet 20 zł.

Toyota Bank Polska na Koncie Hybrydowym proponuje aż 5,80 proc. Jednak miesięczna opłata za prowadzenie rachunku wynosi w tym przypadku 10 zł. Prowizja za przelew zewnętrzny wynosi 0,50 zł, a dzięki karcie klient zyskuje dostęp do wszystkich bankomatów w kraju bez prowizji (trzy pierwsze wypłaty w miesiącu). Konto Hybrydowe to propozycja przede wszystkim dla klientów posiadających ponadprzeciętne dochody.

Mimo że oprocentowanie kont oszczędnościowych jest nieco niższe niż lokat, to swoją przewagę nad klasycznymi depozytami zyskują dzięki swojej elastyczności. Stanowią swojego rodzaju elektroniczną skarbonkę, która przynosi gwarantowany, pozbawiony ryzyka zysk. Zgromadzone na rachunku środki można w dowolnym momencie przelać na bardziej rentowną inwestycję, nie tracąc w ten sposób odsetek. Między innymi dlatego banki nie śpieszą się z obniżkami oprocentowania kont oszczędnościowych.

Niezadowolony klient może w dowolnej chwili przenieść pieniądze do instytucji, która oferuje lepsze warunki. Zwłaszcza, że konta oszczędnościowe prowadzone są bezpłatnie i nic nie stoi na przeszkodzie, żeby otworzyć takie rachunki w kilku bankach.

Wojciech Boczoń, Bankier.pl

Źródło: Bankier.pl