Lokaty bankowe biją wynikami fundusze rynku pieniężnego. Wystarczyło tylko poświęcić trochę czasu na wyszukanie tych najlepszych – wynika z symulacji przeprowadzonych przez Open Finance.

O funduszach rynku pieniężnego przyjęło się mówić, że – przynajmniej pod względem potencjalnych zysków – są alternatywą dla lokat bankowych. To znaczy, że ich zadaniem jest nie tyle zarabianie, co ochrona wartości naszych oszczędności przed zgubnym wpływem jaki wywiera na nie inflacja. Tak przynajmniej starają się pozycjonować je towarzystwa funduszy inwestycyjnych.

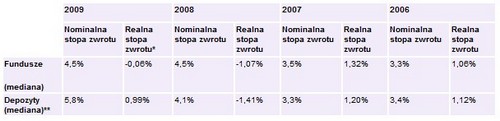

Szukając odpowiedzi na pytanie co jest lepsze – fundusz czy lokata, porównaliśmy wyniki jakie w ostatnich latach osiągały fundusze pieniężne z oprocentowaniem depozytów bankowych, jakie można było uzyskać w tym samym czasie. W poniższej tabeli zamieściliśmy nominalne stopy zwrotu brutto, czyli przed odjęciem tzw. podatku Belki, a także realne stopy zwrotu netto, czyli stopy nominalne po odjęciu podatku i skorygowaniu tego co pozostało o inflację. Do porównania wzięliśmy kolejne 12-miesieczne okresy, kończące się 31 sierpnia ostatnich czterech lat od obecnego poczynając, czyli odpowiednio, cofając się w czasie: 2009, 2008, 2007 i 2006.

** na podstawie najlepszych ofert depozytowych 8 banków; źródło: banki.

Biorąc pod uwagę mediany, czyli wartości środkowe, na pierwszy rzut oka widać, że nie ma diametralnych różnic i osiągnięcia funduszy nie odbiegały ani w jedną, ani w drugą stronę od tego, co miały do zaoferowania banki. Przykładowo w sierpniu 2005 roku przeciętne oprocentowanie depozytów 12-miesięcznych wynosiło 3,4 proc. Decydując się jednak na fundusz, można było zarobić 3,3 proc. W obydwu przypadkach oznaczało to realny zysk po opodatkowaniu przekraczający 1 proc.

W kolejnym dwóch latach przewagę zyskały fundusze, a w ostatnim analizowanym okresie znacząco lepsze były lokaty. Trzeba tu jednak wyraźnie zaznaczyć, że druga połowa roku 2008 na krajowym rynku finansowym upłynęła pod hasłem wojny depozytowej. Banki, którym na skutek kryzysu za oceanem i spektakularnego bankructwa banku Lehman Brothers, raptownie zaczęło brakować kapitału, aby pozyskać go z rynku, co rusz przebijały swoje oferty, windując w ten sposób oprocentowanie lokat. Skorzystali na tym oczywiście klienci (banki mniej, bo często musiały dopłacać do interesu). Nie należy oczekiwać, że taka sytuacja będzie się często powtarzać.

Jeśli odłożyć na bok mediany i przyjrzeć się poszczególnym produktom, fundusze wypadają już mniej korzystnie. Zakładając lokatę roczną w sierpniu 2005 roku, jeśli trochę się poszukało i wybrało jedną z najlepszych ofert, można było otrzymać nawet 5 proc. w skali roku. W okresie od sierpnia 2005 do sierpnia 2006 najlepszy fundusz dał zarobić 3,9 proc. Porównanie najlepszych depozytów do wyników najlepszych funduszy w trzech na cztery analizowane okresy wypada na korzyść tych pierwszych. Tylko w ostatnim roku więcej można było zarobić lokując pieniądze w wybranym funduszu (7,6 proc.). W tym samym czasie na najlepszych depozytach można było dostać 7,3 proc. w skali roku.

Trzeba pamiętać, że stopę zwrotu w wysokości 7,6 proc. wypracował tylko jeden fundusz na ponad 20 działających (mediana dla nich wyniosła 4,5 proc.). Potrzeba było zatem sporo szczęścia, żeby trafić akurat na ten właściwy. Co gorsza, ze względu na zawirowania na rynkach finansowych, okazało się, że fundusze rynku pieniężnego, do tej pory uznawane za niemal absolutnie bezpieczne, potrafią jednak przynosić straty, i to wcale nie małe. Stało się tak m.in. w przypadku funduszu DWS Płynna lokata Plus, który – licząc od sierpnia 2008 do sierpnia 2009 – przyniósł 13-proc. stratę.

Historycznie rzecz biorąc, trudno zaprzeczyć, że ci, którzy trochę się rozejrzeli i (nie ograniczając pola wyboru do jednego banku, w którym akurat mają rachunek) wyszukali sobie jedną z lepszych w danym momencie ofert depozytowych, wyszli na tym lepiej od tych, którzy zainwestowali w fundusz pieniężny. W przypadku funduszu nie ma możliwości dokładnego określenia zysku na koniec inwestycji, tak jak to jest w przypadku depozytu bankowego, co jest jego najważniejszą przewagą. Zakładając dziś lokatę na 6 proc. w skali roku mam pewność, że taki właśnie procent za rok otrzymam. W przypadku funduszu, w zasadzie mogę mieć tylko nadzieję, że nie wypadnie gorzej.

Atuty można wskazać też po stronie funduszy. Chodzi o płynność, czyli dostępność pieniędzy. Z funduszu można wycofać środki w dowolnym momencie bez utraty już wypracowanych zysków, które naliczane są po trochu każdego dnia wyceny jednostki uczestnictwa. W przypadku lokaty, jej przedterminowe zerwanie oczywiście też jest możliwe w każdej chwili, ale oznacza, że otrzymamy tylko zwrot zainwestowanego kapitału, bez odsetek lub tylko część należnego zysku. Ci, którym szczególnie zależy na płynności, także w ofercie banków znajdą coś dla siebie. To konta oszczędnościowe, oprocentowane wg zmiennej stopy procentowej, nieco niższej niż w przypadku lokat o stałym oprocentowaniu, i najczęściej z pewnymi obostrzeniami w kwestii liczby bezpłatnych wypłat w trakcie miesiąca, ale dającymi możliwość dostępu do gotówki bez utraty wypracowanych zysków.

Nie powinni też całkowicie przekreślać funduszy pieniężnych ci klienci TFI, którzy inwestują w tzw. funduszu parasolowym, w ramach którego można lokować w szereg subfunduszy o różnych strategiach inwestycyjnych. Podczas przekładania środków z jednego subfunduszu do innego, nie powstaje konieczność zapłacenia podatku od ewentualnego zysku, jak to jest w przypadku konwersji z jednego zwykłego funduszu do drugiego, która z punktu widzenia fiskusa jest równoznaczna z umorzeniem. Mechanizm odraczający płatność podatku może działać całymi latami, aż do chwili ostatecznego opuszczenia parasola podatkowego. Podczas bessy, gdy na akcjach głównie się traci, obecność funduszu pieniężnego pod parasolem może być bardzo przydatna. Można go wówczas potraktować jak bezpieczny azyl, w którym gotówka może poczekać na lepsze czasy, bez narażania się przy tym na konieczność uiszczenia podatku od wypracowanych do tego czasu zysków, co miałoby miejsce przy umorzeniu jednostek w klasycznym funduszu.

Bernard Waszczyk

Źródło: Open Finance