W tym roku spółki giełdowe wypłacą rekordowo wysokie dywidendy. To cieszy akcjonariuszy, ale powoduje komplikacje, wynikające z konstrukcji indeksu naszych blue chipów.

Dzięki koniunkturze w polskiej gospodarce oraz w pewnej mierze wskutek wysokich cen na rynkach surowcowych, nasze spółki osiągnęły w 2010 roku w wielu przypadkach bardzo dobre wyniki finansowe. Zgodnie z wolą akcjonariuszy, podzielą się z nimi zyskami znacznie hojniej, niż w poprzednich latach.

Fakt, że znaczna w tym zasługa specyficznego akcjonariusza, jakim w części giełdowych firm jest Skarb Państwa, nie ma w tym przypadku większego znaczenia. Istotna jest natomiast kwestia wysokości dywidend i ich wpływu na zachowanie się rynku w związku ze specyfiką indeksu największych spółek oraz konsekwencje dla inwestorów korzystających z instrumentów pochodnych. W tym roku jest to szczególnie widoczne, bowiem spółki giełdowe w formie dywidendy wypłacą około 18,5 mld zł. Z tego na spółki wchodzące w skład WIG20 przypadnie aż 14 mld zł, o 75 proc. więcej niż w 2010 roku.

WIG20 jest indeksem typu cenowego, czyli nie uwzględniającym dochodów z praw majątkowych, wynikających z posiadania akcji, a więc z dywidend i praw poboru akcji nowej emisji. Ale prawo poboru, a w szczególności dywidenda, mają przecież bardzo konkretną wartość. Żeby więc jej zgodnie z zasadami konstrukcji indeksu nie uwzględniać, trzeba ją jakoś od wartości samej akcji oddzielić, bo przecież akcje zmieniają właściciela, a prawo do dywidendy nie jest do nich przypisane na zawsze, tylko przypada temu, kto był właścicielem akcji konkretnej spółki w ściśle określonym dniu. Sprawiedliwe więc i logicznej jest odjęcie wartości dywidendy od kursu akcji, by jej kolejny nabywca nie musiał płacić za coś, czego nie dostanie. Chodzi tu oczywiście za konkretną dywidendę z zysku za określony rok. Jednak takie odejmowanie dywidendy lub wartości prawa poboru, czyli korygowanie kursu odniesienia danej spółki wchodzącej w skład indeksu, pośrednio wpływa na wartość tego indeksu, obniżając ją proporcjonalnie do jej udziału w tym indeksie. W przypadku niektórych spółek może to być wpływ istotny, tym bardziej, im wyższa dywidenda przypadająca na akcję.

Można więc powiedzieć, że obraz rynku, widziany przez pryzmat indeksu, którego zadaniem jest pomiar i odzwierciedlenie sytuacji panującej na określonej części giełdowego rynku, czyli giełdowej koniunktury w tym segmencie, ulega pewnemu zakłóceniu. Dla doświadczonego i świadomego przyczyn tego stanu rzeczy, zjawisko takie nie stanowi większego problemu. Jednak spora grupa mniej zorientowanych uczestników rynku i jego obserwatorów może na podstawie przejściowego i w pełni racjonalnego zachwiania kursu akcji spółki czy wartości lub zachowania indeksu wyciągnąć nieracjonalny wniosek o ich słabości i na tej podstawie podejmować decyzje, które w oczywisty sposób racjonalne nie będą. Działanie tego mechanizmu będzie można szczególnie dobrze obserwować w trakcie czwartkowej sesji (7 lipca), gdy kurs odniesienia akcji KGHM zostanie skorygowany o wartość dywidendy, sięgającą 14,9 zł, czyli o 7,5 proc. Można szacować, że wpłynie to na około 1-proc. spadek indeksu.

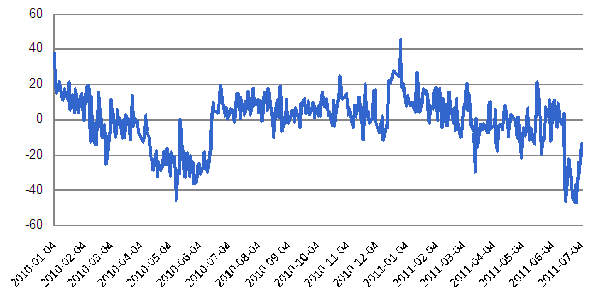

Problem ten w szczególności dotyczy inwestorów działających na rynku instrumentów pochodnych. Można przypuszczać, że utrzymująca się na bardzo wysokim poziomie, sięgająca momentami nawet ponad 40 punktów ujemna różnica w notowaniach wrześniowej serii kontraktów terminowych na WIG20 i samego indeksu jest spowodowana właśnie dyskontowaniem przez graczy terminowych spadku indeksu wynikającego z dywidendowych korekt.

Różnica wartości kontraktu terminowego na WIG20 i indeksu bazowego (w punktach)

Źródło: obliczenia własne na podstawie danych GPW.

W 2010 roku to zjawisko nie było aż tak bardzo widoczne. Po pierwsze różnica ta sięgała od 20 do nieco ponad 30 punktów, jedynie sporadycznie bywała wyższa, co można uzasadnić mniejszą kwotą dywidend, a zatem mniejszą reakcją indeksu na korekty. Po drugie, duża ujemna baza w notowaniach kontraktów dotyczyła nie tylko serii wrześniowej, najbardziej narażonej na wpływ dywidendowych korekt, ale także wcześniejszej serii, wygasającej w czerwcu. Ta ujemna baza utrzymywała się wówczas od kwietnia do połowy czerwca i wiązała się w sporej części z sytuacją na rynkach giełdowych, czyli trwającą wówczas silną korektą spadkową.

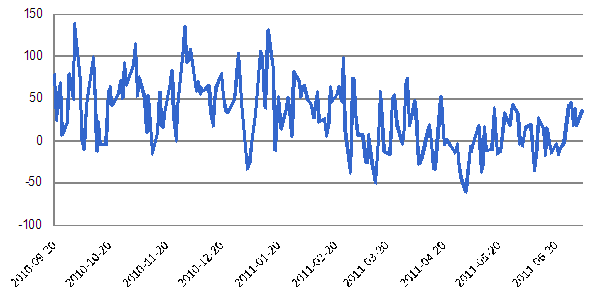

Z odwrotną sytuacją mam zaś do czynienia w przypadku notowań jednostek funduszu ETF na indeks naszych największych spółek.

Różnica między notowaniami ETF na WIG20 a indeksem bazowym (w punktach, po doprowadzeniu do porównywalności)

Źródło: obliczenia własne na podstawie danych GPW.

Choć ma on za zadanie jak najwierniejsze odzwierciedlanie zmian wartości tego indeksu, to uwzględnia on w swej strategii wypłacane przez spółki dywidendy. Ich notowania powinny być więc wyższe niż samego indeksu. Rzeczywiście na ogół tak się dzieje, a jest to widoczne także w ostatnich dniach. Wcześniejsze spore wahania można złożyć na karb krótkiej historii tego instrumentu na naszym rynku i niskiej płynności.

Źródło: Open Finance