Pomimo tanich kredytów nie ma w Polsce boomu kredytowego. Zadłużenie mieszkaniowe wzrosło w pierwszym półroczu najwolniej od 2009 roku, czyli kryzysu na rodzimym rynku nieruchomości.

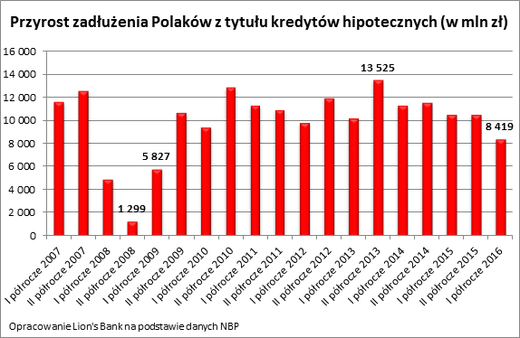

8,4 mld zł – o tyle wzrosło bankowe zadłużenie Polaków z tytułu złotowych kredytów mieszkaniowych w pierwszym półroczu br. – wynika z najnowszych danych opublikowanych przez NBP. Jest to najniższy wynik zanotowany od pierwszego kwartału 2009 roku, a więc okresu, w którym na rynku wciąż widoczne było wyraźne piętno kryzysu.

Dla porównania warto dodać, że w pierwszej połowie 2015 roku mieszkaniowe zadłużenie wzrosło o 10,5 mld zł (25% więcej niż w br.). Nawet w 2012 roku Polacy chętniej chodzili do banków po „hipoteki”. W pierwszej połowie roku zadłużenie z tego tytułu wzrosło o 9,8 mld zł (o 17% więcej niż w br.). Może to o tyle zaskakiwać, że w 2012 roku kredyty były znacznie droższe, bo stopy procentowe czekała dopiero seria obniżek.

Z danych NBP wynika, że nowe kredyty hipoteczne udzielane w maju 2012 roku oprocentowane były na 7,4%, podczas gdy obecnie (maj br.) -nawet po wprowadzeniu podatku bankowego – jest to 4,7%. W obu przypadkach mowa jest o rzeczywistej stopie oprocentowania, a więc zawierającej dodatkowe koszty.

Wkład własny uspokoił sytuację

Nie mamy więc boomu kredytowego pomimo taniego pieniądza. Winny jest wkład własny. Tego banki zmuszone są wymagać począwszy od 2014 roku. Początkowo było to tylko 5% wartości nieruchomości, w roku 2015 wymaganie wzrosło do 10%, obecnie wynosi 15%, a w roku przyszłym docelowe 20%. Trzeba przy tym pamiętać, że wymagany wkład ponad 10% można często uzupełnić ubezpieczeniem. To jednak oznacza dodatkowe koszty i nie we wszystkich bankach jest możliwe.

Co do zasady chcąc więc dziś kupić mieszkanie warte 300 tys. zł, trzeba mieć 45 tys. zł w gotówce. Gdyby tego było mało, trzeba się też liczyć z kosztami transakcyjnymi (notariusz, podatek, pośrednik, sąd). W sumie więc przy modelowym lokalu może się okazać niezbędne posiadanie 60-70 tys. zł w gotówce, aby myśleć o wystąpieniu do banku z wnioskiem o kredyt.

Efekt? Pod koniec 2013 roku wiele osób postanowiło uciec przed nowymi regulacjami i tym samym banki zanotowały najwyższy w historii przyrost mieszkaniowych długów. W drugim półroczu salo złotowych kredytów wzrosło o 13,5 mld zł. Później nastąpiło wyraźne spowolnienie. Pomimo kroplówki w postaci programu „Mieszkanie dla młodych” (rządowy program dopłat do kredytów) Polacy nie zadłużają się już aż tak chętnie na mieszkania.

O czym mówią dane NBP?

Saldo zadłużenia z tytułu kredytów mieszkaniowych prezentowane przez NBP uwzględnia nie tylko nowo udzielane kredyty, ale też spłacane co miesiąc raty kapitałowe, nadpłaty czy przedterminowe spłaty zadłużenia. Jeśli więc w danym okresie saldo wzrosło, to można w uproszczeniu uznać, że suma nowych długów przerosła sumę spłat. W praktyce statystyki banku uwzględniają też należności zagrożone, a więc niespłacane kredyty, ale tych na szczęście w przypadku kredytów hipotecznych jest niewiele.

Gotówka studzi nadmierny optymizm

Konieczność posiadania wkładu własnego, to cena, którą płaci się, aby przeciwdziałać ryzyku na rynku hipotecznym. Jest to o tyle ważne, że na rozwiniętych rynkach (w tym w Polsce) sporą część mieszkań kupuje się na kredyt. Zawirowania na rynku finansowym decydują więc o sytuacji na rynku mieszkaniowym. Boom kredytowy powoduje, że transakcje zawierane są szybko i za coraz wyższe sumy, a załamanie na rynku kredytowym prowadzi do trudności ze sprzedażą mieszkań i wpływa na obniżkę cen lokali. Mechanizmy te nie pozostają bez wpływu na kondycję gospodarki, której ważnym elementem jest budownictwo tworzące wiele miejsc pracy. Podstawowe efekty wprowadzenia wymagań odnośnie wkładu własnego to:

-

utrudnienie dostępu do finansowania hipotecznego osobom, które nie posiadają ułamkowej części ceny nieruchomości – trudniej jest więc też zadłużyć się osobom, których na to nie stać,

-

większe bezpieczeństwo udzielania kredytów hipotecznych (potencjalnie niższe oprocentowanie), bo nawet w sytuacji spadku cen nieruchomości rzadziej wartość długu przewyższy wartości domu czy mieszkania, które jest zabezpieczeniem tego długu,

-

ograniczenie wzrostu cen nieruchomości w sytuacji kredytowego boomu – wysokie wymagania odnośnie wkładu własnego ograniczają popyt, a więc też wzrosty cen. Potwierdzają to rodzime doświadczenia ostatnich 2-3 lat, ale też raport Międzynarodowego Funduszu Walutowego z 2011 roku. Instytucja dowodzi w nim, że wzrost wymaganego wkładu własnego o 10 pkt. proc. ograniczył dynamikę wzrostu cen nieruchomości w Korei o 10 pkt. proc. W sytuacjach kryzysowych działa natomiast mechanizm wygładzenia spadków cen. Jeśli zadłużając się nabywcy musieli mieć większy wkład własny, to mniejsze jest prawdopodobieństwo, że w przyszłości będą mieli problem ze spłatą rat. W efekcie mniejsza będzie podaż mieszkań należących do kredytobiorców z problemami finansowymi w sytuacjach kryzysowych.

Bartosz Turek, Lions Bank