Mamy coraz mniej kart kredytowych. Między liczbą kart oficjalnie publikowaną przez Narodowy Bank Polski a danymi deklarowanymi przez banki pojawia się jednak wyraźny rozdźwięk. Czyżby banki wprowadzały nas w błąd? Niekoniecznie. Część kart czeka na ławce rezerwowych. Nie są aktywne, ale w każdej chwili mogą zostać użyte.

Zebraliśmy dane o liczbie kart kredytowych po III kwartale 2012 roku z 22 banków o profilu uniwersalnym. Na koniec września ankietowane instytucje odnotowały 7,3 mln aktywnych kart kredytowych. Nie ma jeszcze najnowszych danych Narodowego Banku Polskiego, ale można oczekiwać, że bank centralny poda wartość niższą o co najmniej milion kart. Skąd taka rozbieżność?

To między innymi efekt różnych definicji karty aktywnej. Według sprawozdawczości NBP „karta wydana przez banki pozostająca w obiegu” to karta aktywowana przez klienta po otrzymaniu i gotowa do użycia. My natomiast zbieramy informacje o liczbie wydanych kart, które są aktywne w systemach bankowych. Do zestawienia PRNews.pl trafiają więc także karty, które zostały wydane klientowi, ale nie zostały przez niego aktywowane. To między innymi karty dołączane do kredytów ratalnych, gotówkowych czy hipotecznych. Karty niechciane, które być może trafiły do szuflady i czekają na gorsze czasy. Klient na ich aktywację ma czas od kilku do nawet kilkudziesięciu miesięcy. Do tego momentu bank będzie widział rachunek karty jako aktywny, mimo że karta nie została użyta.

Sam mam takich kart kilka. Mimo że banki uważniej patrzą na ręce kredytobiorcom, to w praktyce nadal wciskają karty kredytowe osobom, które ich nie potrzebują. W minionych dwóch latach – czyli w okresie, gdy rynek kart zaczął wyraźnie topnieć – dwukrotnie wnioskowałem o kredyt ratalny na drobny sprzęt RTV/AGD w supermarketach i dwukrotnie podpisywałem umowę o kredyt ratalny w ramach karty kredytowej(z różnymi bankami).Innej opcji nie ma. Po spłacie dwóch, trzech rat bank wysyła do klienta kartę z limitem zbliżonym do kwoty zaciągniętego kredytu ratalnego, a następnie próbuje go nakłonić do aktywacji plastiku. W rzeczywistości spłacam więc normalny kredyt ratalny, ale dla banku jest to rachunek karty kredytowej. Uśpiona karta leży w szufladzie i mogę ją w każdej chwili aktywować. Mam na to rok od momentu wydania.

Różnica między danymi NBP a tymi zebranymi od banków to około milion kart. Ale nie jest to jeszcze komplet informacji. Kart wydanych przez banki i aktywnych w systemach może być znacznie więcej. Brakuje tu bowiem kart wydawanych między innymi przez Santander Consumer Bank (kredytuje m.in. klientów Media Markt i Saturna), Vanquis Bank, Toyota Bank, Meritum Bank, FM Bank czy Alior Synca. Zestawienie nie uwzględnia też kart wydanych w sektorze spółdzielczym i w SKOK-ach. W praktyce różnica może być więc jeszcze większa. Oczywiście otwartym pytaniem jest, czy banki nie przekłamują prezentowanych mediom statystyk. Dlaczego miałyby to robić? Chociażby po to, by lepiej wypaść na tle konkurencji czy wysłać czytelnikom sygnał: to u nas klienci najczęściej wnioskują o karty.

Liczba wydanych kart kredytowych dla MSP (bez kart charge)

Ciekawej lektury na temat kart kredytowych dostarcza wrześniowy raport Biura Informacji Kredytowej „Kredyt Trendy”. Według danych BIK 6,7 mln kart kredytowych znajduje się w portfelach 4,9 mln osób. Analitycy biura podkreślają przy tym, że do jednego rachunku kartowego może być wydanych nawet kilka kart kredytowych. Okazuje się też, że aż 37 proc. rachunków kartowych jest nieaktywne! Nieaktywnych jest wiele kart niskolimitowych, wydanych osobom do nich nie przekonanym.

Z danych BIK wynika także, że posiadacze aktywują rachunki kartowe w ciągu trzech miesięcy od otrzymania plastiku. Ponad 40 proc. kredytobiorców w ogóle nie używa potem otrzymanej karty. Dodatkowo stopień aktywacji kart w roku 2011 jest mniejszy niż rok wcześniej. Oznacza to, że część kart nadal trafia do osób, które ich nie potrzebują lub nie chcą.

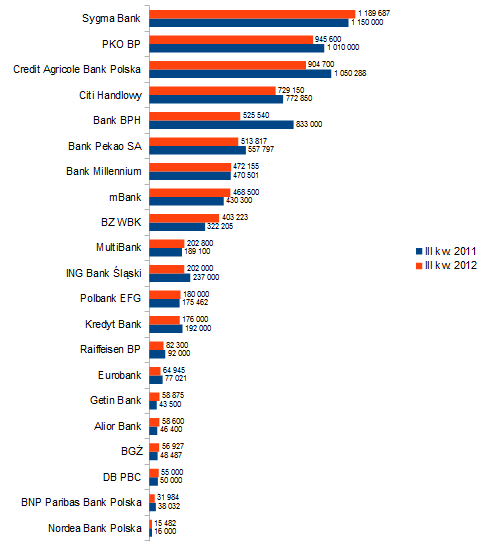

O ile zmieniła się liczba kart w poszczególnych bankach w porównaniu do III kw. 2011 r.

Źródło: PRnews.pl

Źródło: PRnews.pl

Analitycy BIK zwracają też uwagę na inny ciekawy aspekt związany z funkcjonowaniem kart kredytowych. Niektóre banki zaniżają poziom niespłacanych kredytów w ramach segmentu kart, bo przekształcają rachunki kartowe w rachunki windykacyjne. Potem taki rachunek windykacyjny raportowany jest jako nowy kredyt gotówkowy ze statusem „stracony od chwili otwarcia”.

W praktyce trudno jest więc połapać się, jak rzeczywiście wygląda rynek kart kredytowych w Polsce. Mamy karty aktywne i czekające w szufladach na aktywację. Mamy rachunki kartowe, do których wydanych jest kilka kart i rachunki kartowe bez żadnych kart (tam, gdzie klient podpisał umowę o kredyt ratalny w karcie, ale karty nie dostał). Różnice wynikają też z definicji kart wydanych i aktywnych w obrębie samych banków.

Zastanawia też stosunek banków do kart kredytowych. Z jednej strony mamy oficjalny przekaz, który mówi, że banki opanowały ryzyko związane z rynkiem kart kredytowych i rozbroiły tykającą bombę. Rozsądniej kredytują klientów, trzymają rękę na pulsie, ograniczają sprzedaż kart i monitorują klientów. Z drugiej wyłania się jednak nieco inny obraz. W praktyce karty nadal wciskane są klientom na siłę, banki zachęcają do podnoszenia limitów, wystawiają specjalne kartowe stoiska w centrach handlowych. Pracownicy w oddziałach nadal są rozliczani z rozmiarów sprzedaży.

Tymczasem w szufladach klientów na swoje pięć minut nadal czekają karty wydane, które nie zostały aktywowane. Jak już wyżej wspomniałem, sam mam kilka takich kart. Być może, gdy powinie mi się noga, wyciągnę kartę z szuflady i wyczyszczę jej konto. Klientów takich, jak ja mogą być dziesiątki czy nawet setki tysięcy.

Napisz do mnie: [email protected]

//