Szukając bezpiecznego schronienia dla pieniędzy, inwestorzy często spoglądają na kruszce, tradycyjny nośnik wartości. Ale złoto wydaje się drogie, szczyt z marca ubiegłego roku to nieco ponad 1000 dolarów za uncję, a obecna cena to około 850 dolarów. Czy wobec tego ryzyko inwestowania w złoto nie jest mocno asymetryczne i oczekiwane zyski mniej prawdopodobne niż spadek cen?

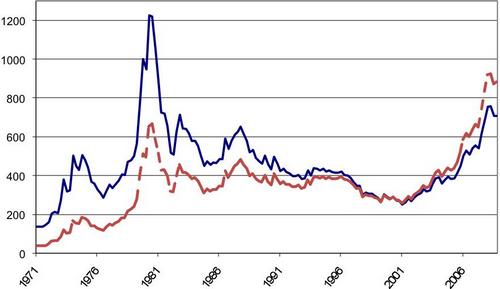

Analiza przemawia na korzyść złota. Wiadomo, że jest odporne na deflację, popyt wzrasta gdy inne aktywa tanieją, a wydobycie w ciągu ostatniej dekady spadło o połowę. Co do ceny zaś, poniższy wykres przedstawia sprawę we właściwym świetle. Linia kreskowana to nominalna cena złota. Natomiast linia ciągła to cena urealniona o inflację. Dokładnie widać, że złoto do historycznych maksimów z 1981 roku (1250 USD za uncję) ma jeszcze daleką drogę. A zatem argument ceny przemawia tak naprawdę na rzecz tego kruszcu.

Źródło: Strefa Finansów Sp. z o.o.