W dobie drogich podręczników, piórników i innych szkolnych gadżetów uchodzących za niezbędne, ubezpieczenie to koszt na tyle nieznaczny, że można by zupełnie nie zawracać sobie nim głowy. W przypadku polisy dla ucznia najistotniejsze jest jednak nie to, ile kosztuje, ale czy zabezpiecza ryzyko, które spędza sen z powiek rodzicom.

Assistance dla dziecka

W ramach tzw. NNW dla dzieci i młodzieży szkolnej, ubezpieczyciel przyjmuje na siebie finansową odpowiedzialność za następstwa sprecyzowanych w umowie nieszczęśliwych wypadków. Jednym z elementów tej oferty jest usługa assistance, czyli doraźna pomoc poszkodowanemu dziecku. W ramach assistance znajdzie się więc pomoc pielęgniarki czy lekarza po wypadku, dostarczenie niezbędnych lekarstw, transport do placówki medycznej (warto doczytać zapisy OWU dotyczące warunków tej usługi) czy zorganizowanie rehabilitacji. W niektórych ofertach assistance może polegać nie tylko na dosłownych usługach medycznych, ale też innej pomocy, jaka mogłaby się przydać uczniowi, który uległ wypadkowi – na przykład indywidualnych korepetycjach w czasie rekonwalescencji.

Bezpieczeństwo w szkole i poza nią

Co do zasady polisy NNW dla dzieci i młodzieży szkolnej mają chronić uczniów w czasie zajęć lekcyjnych. Co jednak, gdy nieszczęśliwy wypadek przydarzy się w drodze do lub ze szkoły, albo choć w trakcie lekcji, to jednak poza budynkiem szkoły? Najlepiej, by polisa chroniła dziecko w każdym momencie, w którym przebywa poza opieką rodziców. Coraz więcej ubezpieczycieli zapewnia ochronę nie tylko w czasie zajęć lekcyjnych, ale i na trasie szkoła – dom, stąd tak ważne, by doczytać w OWU lub dopytać ubezpieczyciela czy właśnie taki zakres ochrony przewiduje w swojej ofercie.

Częste wypadki

Natura dziecka jest na tyle nieprzewidywalna, że trudno mówić o jakichkolwiek typowych zachowaniach. Do pewnych wypadków dochodzi jednak statystycznie częściej niż do innych, stąd to one stanowią dziś trzon NNW szkolnego. Mimo różnych wyłączeń odpowiedzialności, niemal zawsze polisa dotyczyć będzie skręcenia kostek czy nadgarstków, złamań rąk i nóg, urazów głowy czy wybitych zębów. Do typowych, a ujętych w tzw. tabeli uszczerbków (patrz T – tabela uszczerbków) należą również utrata wzroku czy słuchu. Zgodności na próżno szukać natomiast w wycenianiu tych zdarzeń. W jednej ofercie skręcenie kostki uznane zostanie za 3-proc. uszczerbek na zdrowiu, w innej za stratę wartości dziesięciokrotnie większej.

Definicje

Stanowią pierwszy rozdział każdego dokumentu OWU. Terminy z pozoru najprostsze – „ubezpieczony”, „przedmiot ubezpieczenia”, „wypadek” czy „choroba” okazują się często najbardziej zdradliwe. Każdy ubezpieczyciel indywidualnie konstruuje definicje, tym samym podobne pojęcia mogą oznaczać co innego w OWU różnych towarzystw. Choć istota pozostaje ta sama, „diabeł tkwi w szczegółach”. Ponieważ wszelkie zapisy umowy opierają się na wyjaśnionych we wstępie do OWU definicjach, kardynalnym błędem byłoby pominięcie lektury tych zapisów podczas zapoznawania się z ofertą.

Ekstremalne sporty

Każde dziecko jest wyjątkowe – rzecz jasna. Są jednak wśród maluchów takie, które parają się nietypowymi zajęciami lub spędzają wolny czas w sposób niestandardowy. Dzieci, które jeżdżą na nartach, ćwiczą karate lub wyczynowo trenują na rowerze w teorii są bardziej narażone na ryzyko wypadku niż ich rówieśnicy. W wielu podstawowych ofertach NNW ubezpieczyciel wyłączy swoją odpowiedzialność za szkody powstałe w czasie wyczynowego uprawiania sportów. Rodzice małych sportowców powinni mieć to na uwadze i zadbać o ubezpieczenie z ochroną rozszerzoną na takie wypadki. Uwaga – składka będzie wówczas nieco wyższa.

Franszyza

Jeśli w OWU napotkamy na taki termin, warto odwołać się do jego definicji w załączonym słowniku. Franszyza, w kontekście NNW dzieci i młodzieży najczęściej integralna, oznacza wartość szkody, poniżej której ubezpieczyciel nie wypłaci odszkodowania. Jeśli zatem znaleźliśmy informację, że przewiduje się franszyzę w wysokości 200 zł wiadomo, że za straty o mniejszej wartości odszkodowania nie będzie. Takie rozwiązanie pozwala ubezpieczycielowi uniknąć kosztów likwidacji drobnych szkód, warto jednak zastanowić się, czy takie postanowienie w umowie nam odpowiada.

Grupowe ubezpieczenie

Polisa, na którą składka pobierana jest w szkole to zwykle oferta ubezpieczenia grupowego, skierowana do wszystkich uczniów. Ubezpieczyciel oferuje standardowy produkt, który dzięki efektowi skali jest tańszy niż w przypadku klienta indywidualnego. Przed zapłatą warto jednak wczytać się w ofertę „szkolnego” ubezpieczenia, by nie okazało się, że produkt będzie bezużyteczny – w ramach standardowych ofert ubezpieczyciel często nie pokrywa kosztów wypadku będącego skutkiem nietypowego schorzenia czy wyczynowego uprawiania sportu.

Horyzont czasowy

NNW skierowane do dzieci i młodzieży szkolnej dotyczy roku szkolnego. Zwykle jednak ubezpieczyciele rozszerzają ochronę również na czas wakacji przypadających po ubezpieczeniowym roku szkolnym. Tym samym dziecko znajduje się pod ochroną ubezpieczeniową od jesieni do jesieni.

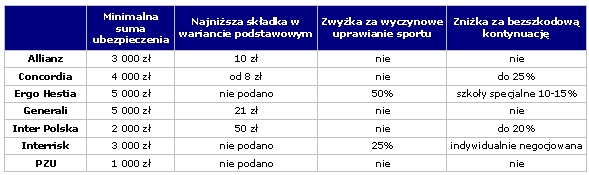

Ile to kosztuje

Cena ubezpieczenia może kształtować się w przedziale od kilku do kilkudziesięciu złotych. Różnica wiąże się przede wszystkim z zakresem oferowanej ochrony, katalogiem gwarantowanych świadczeń i sumą ubezpieczenia. W tabeli zebrano ceny NNW szkolnego wybranych Towarzystw, z informacją o sumie gwarancyjnej, jakiej dotyczą.

Źródło: dane towarzystw

Jak kupić

Najwygodniejszą opcją zakupu ubezpieczenia dla dziecka jest z całą pewnością ubezpieczenie dziecka w szkole. Wszystko w porządku, jeśli taki produkt odpowiada konkretnym potrzebom rodzica i jego dziecka. Jeśli jednak uczeń wymaga niestandardowej ochrony, warto podjąć wysiłek samodzielnego znalezienia oferty, która w pełni spełniałaby oczekiwania. Porównanie ofert może się dziś z powodzeniem odbyć bez wychodzenia z domu. OWU są powszechnie dostępne w internecie, a komu i to nie wystarczy – może skorzystać z telefonicznej bądź elektronicznej pomocy konsultantów.

Koszty leczenia

Nie każdy wypadek skończy się na tyle szczęśliwie, że będzie wymagał jedynie doraźnej pomocy medycznej. W wielu przypadkach konieczne będzie długotrwałe leczenie. Z tytułu NNW przysługuje odszkodowanie za poniesione i udokumentowane koszty niezbędnego leczenia, pobytu w szpitalu, operacji i zabiegów.

Lektura OWU

Ogólne Warunki Ubezpieczenia to obowiązkowa lektura każdego rodzica. Jeśli zapada decyzja o ubezpieczeniu dziecka, niezbędne jest zapoznanie się ze wszystkimi warunkami ubezpieczenia, zapisanymi w tym dokumencie.

Minimalna i maksymalna suma ubezpieczenia

Oferta NNW jest obecnie szeroka i dostosowana do odmiennych potrzeb klientów. Ubezpieczenia różnią się zakresem ochrony, świadczeniami i naturalnie ceną. Ta ostatnia w dużym stopniu zależy od przyjętej sumy ubezpieczenia. Im ona wyższa, tym dziecko lepiej chronione, ale też tym wyższa składka. Najbardziej kompleksowe ubezpieczenia szkolne opiewają na sumy rzędu kilkudziesięciu czy nawet 100 tys. zł, najprostsze NNW bazują już na 1 tys. złotych.

Niestandardowe sytuacje

Prócz wyjątkowych i niebezpiecznych sytuacji, w jakich dziecko znaleźć się może z racji prowadzonego trybu życia, są okoliczności, które również nie należą do typowych, a stanowią zagrożenie dla zdrowia czy życia. Pogryzienie przez psa, udział w bójce, szkody odniesione w trakcie ataku padaczki nie zawsze należą do typowego zakresu ubezpieczenia, lecz podobnie jak w przypadku sportów ekstremalnych – w zamian za podwyższenie składki ubezpieczyciel zwykle zgodzi się na rozszerzenie ochrony.

Obowiązkowość

Choć sytuacja, w której nauczyciel ogłasza zbiórkę na ubezpieczenie może rodzić pewne wątpliwości, należy jasno powiedzieć – rodzic nie ma obowiązku uiszczania składki na ubezpieczenie w szkole. Co więcej – zakup takiego ubezpieczenia w ogóle nie jest konieczny. Niekonieczny nie znaczy jednak niewskazany.

Płatność

Składka za ubezpieczenie NNW szkolne jest uiszczana zwykle jednorazowo, za cały rok szkolny z góry. W przypadku indywidualnej trudnej sytuacji materialnej czasami pojawia się możliwość uiszczenia opłaty w trybie ratalnym.

Rozszerzenia

Niemal każde ryzyko można zabezpieczyć. Nie ma więc powodów do obaw nawet wtedy, gdy w ramach podstawowej oferty ubezpieczyciel nie bierze odpowiedzialności za szkody powstałe w sytuacjach, jakie budzą szczególne obawy rodziców. Konieczne jest zgłoszenie ubezpieczycielowi potrzeby poszerzenia ochrony o niestandardowe przypadki i dopytanie o koszty uzupełnionej polisy.

Świadczenia

To nie cena powinna rozstrzygać o wyborze tej czy innej oferty, ale katalog świadczeń, jakie przewidziano w ramach konkretnej polisy. W razie zrealizowania się ryzyka, to właśnie katalog świadczeń – rozpiętość oferty pokaże, czy produkt został dopasowany do indywidualnych potrzeb.

Tabela uszczerbków

To ważny element Ogólnych Warunków Ubezpieczenia. Jest podstawą ustalania wysokości odszkodowania w razie wypadku. Zawiera najczęstsze urazy, którym ulegają dzieci oraz przypisane im procentowe wartości wyrażające szkodliwość wypadku dla zdrowia i życia ubezpieczonego. Przykładowo: złamanie nogi uznawane bywa za około 10-procentowy uszczerbek na zdrowiu, co po przemnożeniu przez ustaloną w umowie sumę ubezpieczenia (a często również tzw. współczynnik progresji) pozwala ustalić wartość odszkodowania.

Umowa ubezpieczenia

Jej zawarcie jest potwierdzane dokumentem – polisą ubezpieczeniową. Umowa może mieć charakter indywidualny, ale i grupowy (gdy obejmuje minimum 10 osób), formę imienną bądź bezimienną.

Wiek ubezpieczonego

Typowe NNW szkolne jest z zasady skierowane do dzieci i młodzieży poniżej 18. roku życia oraz osób starszych, które nie ukończyły 24. roku życia, jeśli kontynuują naukę. Oferty NNW szkolnego są jednak często kierowane również do nauczycieli i pracowników placówek edukacyjnych. Wtedy górna granica wieku jest automatycznie znacznie wyższa.

Zniżki na NNW

Zawsze warto zapytać o warunki przyznawania zniżek na ubezpieczenie. Najczęstszym powodem do obniżenia ceny za NNW szkolne jest bezszkodowa kontynuacja ubezpieczenia, jednorazowe wniesienie opłaty lub trudna sytuacja materialna rodziny. W tym ostatnim przypadku, w ramach grupowego ubezpieczenia oferowanego całym szkołom, istnieje możliwość „darmowego” ubezpieczenia najbiedniejszych dzieci stanowiących niewielki odsetek ogółu przystępujących do ubezpieczenia. Stosowanie zniżek nie jest jednak praktyką powszechną, a jedynie dobrowolną praktyką ubezpieczycieli.

Źródło: Bankier.pl