Według NBP średnie oprocentowanie wszystkich lokat bankowych prowadzonych dla gospodarstw domowych wynosiło w grudniu 1,73%. To najniższa wartość w historii. Co ciekawe, mimo że oprocentowanie w ciągu kolejnych miesięcy spadało, w grudniu łączna wartość lokat była o 16,7 mld zł wyższa niż przed rokiem. Warto jednak dodać, że wzrost wartości oszczędności deklaruje tylko 44% Polaków. Expander podpowiada co zrobić, aby skuteczniej powiększać oszczędności.

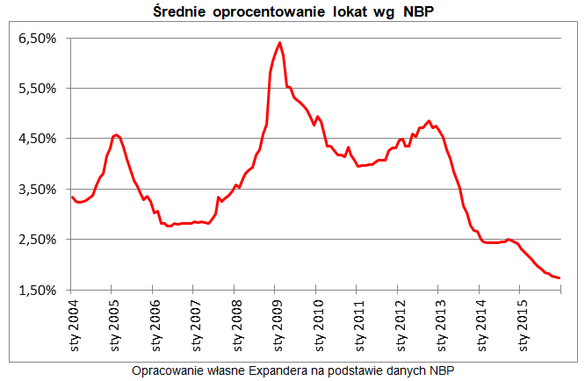

NBP opublikował dane na temat średniego oprocentowania wszystkich działających lokat bankowych w grudniu 2015 r. W przypadku depozytów w złotych, których właścicielami są klienci indywidualni wyniosło ono 1,73% i było najniższe w historii. Tymczasem jeszcze w 2012 r. przekraczało 4%, a w 2009 r. osiągnęło ponad 6%. To jednak nic w porównaniu z odsetkami, jakie banki wypłacały 20 lat temu. W latach 1996-1998 średnie oprocentowanie wynosiło ok. 18%. Co ciekawe, wtedy nie obowiązywał jeszcze podatek od odsetek. Dlatego wpłacając 10 000 zł na lokatę roczną uzyskiwało się 1 800 zł odsetek. Dziś jest to zaledwie 140 zł.

O 6% więcej pieniędzy na lokatach

Mimo że oprocentowanie depozytów w ubiegłym roku spadało, Polacy wpłacali do banków coraz więcej pieniędzy. Co prawda, po marcowej obniżce stop procentowych NBP wartość zgromadzonych w bankach depozytów topniała przez kilka miesięcy. Ostatecznie jednak ponownie zaczęła rosnąć i w grudniu na lokatach w złotych było ulokowanych aż 294 mld zł. To o 6% więcej niż przed rokiem. Wzrost nie jest imponujący biorąc pod uwagę, że przed rokiem było to +14%, a w 2011 r. +26%. Z drugiej jednak strony w przeszłości zdarzało się, że w okresach, kiedy oprocentowanie spadało (2005 r., 2010 r. i 2013 r.,) wartość lokat kurczyła się. Warto też dodać, że uwzględniając depozyty bankowe i pieniądze zgromadzone na rachunkach wartość oszczędności Polaków wzrosła w ubiegłym roku o ponad 9%.

18% Polaków deklaruje, że ich oszczędności się zmniejszyły

Wygląda więc na to, że stajemy się coraz bogatsi. Wzrost wartości depozytów nie jest wynikiem odpływu pieniędzy np. z funduszy inwestycyjnych. W całym ubiegłym roku saldo wpłat i wypłat było bowiem dodatnie i wyniosło +7 mld zł. Trzeba jednak dodać, że nie wszystkim udało się powiększyć wartość posiadanych oszczędności. Z raportu „Polak finansowym singlem” przygotowanego na zlecenie Aviva Investors wynika, że udało się to tylko 44% Polaków. U 18% z nas oszczędności się zmniejszyły, a w pozostałych przypadkach ich kwota jest taka sama jak przed rokiem.

Jak skutecznie pomnażać oszczędności

Aby konsekwentnie powiększać oszczędności potrzeba dwóch elementów – regularnego odkładania pieniędzy i zarządzania nimi w taki sposób, aby przynosiły odsetki lub zyski. Warto zacząć od przeglądu wszystkich wydatków. Być może uda nam się je zmniejszyć i w ten sposób ułatwić oszczędzanie. Kolejnym krokiem jest ustalenie sobie planu, w którym założymy jaką kwotę będziemy odkładali co miesiąc. Oszczędności powinny zostać podzielone przynajmniej na dwie części – długoterminowe i krótkoterminowe. Tylko z tych drugich będziemy korzystać np. gdy będziemy chcieli zrobić remont mieszkania czy wymienić zepsutą pralkę.

Odkładanie pieniądze nie powinny leżeć bezczynnie na nieoprocentowanym rachunku czy w przysłowiowej skarpecie. Dla przykładu odkładając po 500 zł, które możemy otrzymać w ramach programu 500+, przez 18 lat zbierzemy w skarpecie 108 000 zł. Na przeciętnej lokacie z oprocentowaniem 1,73% uzyskamy 122 761 zł. Jeśli natomiast pieniądze zainwestujemy i uzyskamy stopę zwrotu 5% rocznie to będziemy mieli 158 587 zł, czyli o ponad 50 000 zł więcej niż gdyby pieniądze nie pracowały i o 35 000 zł więcej niż na lokacie. Aby uzyskać taki wynik wcale nie trzeba podejmować ryzykowanych inwestycji. Stopę zwrotu na poziomie 5% rocznie można uzyskać inwestując w obligacje przedsiębiorstw lub w dość bezpieczne fundusze inwestycyjne.

// ++e++); // ]]>

w.seweryn at lightscape dot pl