Przeznaczając racjonalną część wynagrodzenia na ratę kredytu hipotecznego para w dużym mieście może kupić mieszkanie o powierzchni 49 m kw. – wynika z szacunków HREIT. Kredyt #naStart dołożyłby do możliwości nabywczych co najwyżej kilka metrów, ale nie to jest jego rolą. Program ten w większym stopniu ma za zadanie otwarcie drogi do mieszkania dla osób o niższych dochodach. Te przy standardowej ofercie hipotecznej często okazują się dziś być „niebankowalne”.

O kredyt jest obecnie łatwiej niż w 2022 roku, a dynamicznie rosnące wynagrodzenia to ważny element odbudowy możliwości zakupowych na rynku mieszkaniowym. Z drugiej strony wyższe ceny mieszkań i mało przystępne oprocentowanie kredytów powodują, że wciąż daleko nam do sytuacji komfortowej.

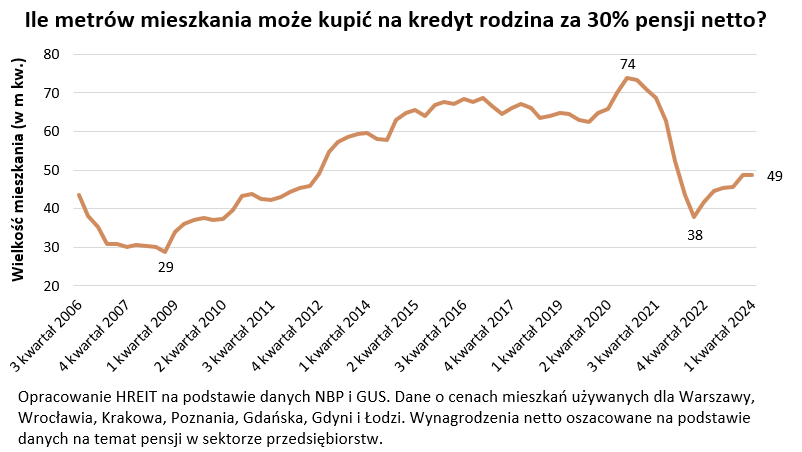

2-3 pokoje w zasięgu pary

Spójrzmy na konkretne liczby. Bezdzietna para w dużym mieście wojewódzkim mogłaby dziś pozwolić sobie na zakup mieszkania o powierzchni 49 m kw. – wynika z szacunków HREIT. Założenia do tej kalkulacji są optymistyczne, bo przyjęliśmy, że nasze przykładowe młode małżeństwo dysponuje solidnym dochodem w kwocie odpowiadającej dwóm średnim krajowym.

To de facto oznacza, że na ich wspólne konto wpływałoby łącznie wyraźnie ponad 11 tys. złotych miesięcznie. Gdyby na obsługę kredytu wydawać 30% dochodu netto, a więc niecałe 3,5 tys. zł miesięcznie, to przy 25-letnim długu oprocentowanym na 7,6% w skali roku, możliwe byłoby zadłużenie się na około 468 tysięcy złotych. Zakładamy ponadto, że para dysponowałaby przyzwoitym 20-proc. wkładem własnym (ponad 117 tys. złotych), co przy wcześniej przytoczonych założeniach odpowiada około 10-miesięcznym dochodom. Warto dodać, że za punkt odniesienia przyjęliśmy za NBP przeciętną cenę transakcyjną lokalu na 7 największych rynkach (Gdańsk, Gdynia, Kraków, Łódź, Poznań, Warszawa, Wrocław), czyli trochę ponad 12 tys. zł za m kw.

Nasze możliwości odbiły się od dna

49 metrów kwadratowych to powierzchnia zbliżona do tej, którą rodacy przeciętnie w dużych miastach faktycznie kupują. Nie jest to więc wynik zły. Jeszcze w trzecim kwartale 2022 roku nasza przykładowa para mogłaby kupić tylko 38 metrów kwadratowych. Był to jednak okres, w którym o kredyt mieszkaniowy było bardzo trudno. Przypomnijmy, że w tym czasie oprocentowanie nowych „hipotek” przekraczało wg danych NBP 9%. Gdyby tego było mało, to KNF zobowiązywała wtedy też banki do dodawania do faktycznego oprocentowania kredytów przynajmniej 5 pkt. proc. Dopiero w ten sposób uzyskane oprocentowanie (przeciętnie ponad 14%) służyło do obliczania zdolności kredytowej. Nie dziwne więc, że w takich warunkach mało kogo stać było na kredyt, a nawet para dysponująca dwiema średnimi krajowymi była w stanie zadłużyć się na bardzo skromne lokum.

Warto w tym miejscu przypomnieć też, że pod koniec 2008 roku było jeszcze gorzej, bo nasza przykładowa para mogła sobie pozwolić na zakup na kredyt niecałych 29 metrów. Wtedy mieliśmy do czynienia z kryzysem zaufania w świecie finansów, co znajdowało odzwierciedlenie w marżach kredytów mieszkaniowych. Wtedy przekraczały one 3 pkt. proc. Dziś ta część oprocentowania, która stanowi zarobek banku to mniej niż 2 pkt. proc. Ponadto w 2008 roku przeciętne dochody były ponad dwukrotnie niższe niż dziś. Ale z punktu widzenia możliwości nabywczych jeszcze ważniejsze było to, że za przeciętną miesięczną pensję można było sobie kupić znacznie mniejszy fragment mieszkania niż obecnie.

Do łatwego zakupu mieszkania droga daleka

Aktualne możliwości nabywcze pary dysponującej dwiema średnimi krajowymi są więc znacznie lepsze niż w okresach ewidentnej dekoniunktury. Nie znaczy to jednak, że mamy dziś co świętować. Okazuje się bowiem, że niemal przez dekadę – od końcówki roku 2012 do początku roku 2022 – wydając racjonalną część wynagrodzenia na ratę można było kupić mieszkanie większe niż dziś.

W szczytowym momencie, a więc pod koniec 2020 roku wydając 30% dochodów para mogłaby zaciągnąć kredyt na zakup mieszkania o powierzchni 74 m kw. Przypomnijmy jednak, że wtedy oprocentowanie kredytu mieszkaniowego było zaledwie ułamkiem dzisiejszych stawek i przeciętnie nie przekraczało nawet 3% – wynika z danych NBP.

Co więcej, notowania kontraktów terminowych na stopy procentowe sugerowały wtedy, że tanie kredyty zostaną z nami na długo. I choć ostrzegaliśmy, że roztropnie podchodząc do domowych finansów należy przygotować się na mniej optymistyczne scenariusze, to przecież nikt nie był w stanie przewidzieć wszystkich wydarzeń, które przyniosły nam następne lata.

Pensje w górę

Jeśli nasza najbliższa przyszłość nie szykuje nam kolejnych niemiłych niespodzianek, to wiele wskazuje na to, że możliwości nabywcze naszej przykładowej pary będą rosły. W tym kierunku powinny działać trzy główne czynniki decydujące o tym czy o własne „M” jest łatwiej czy trudniej. Po pierwsze wzrosty cen mieszkań wyraźnie hamują. To znaczy, że rosnące wciąż z dwucyfrową dynamiką wynagrodzenia powinny znowu zacząć wyprzedzać dynamikę wzrostu cen mieszkań. To jednak nie wszystko. Większość prognoz sugeruje, że już w 2025 roku czekają nas cięcia stóp procentowych. Jeśli tak faktycznie się stanie, to kredyty mieszkaniowe powinny być tańsze i łatwiej dostępne.

Póki co dane GUS za czerwiec 2024 roku sugerują wzrost wynagrodzeń w sektorze przedsiębiorstw o 11% (r/r). Jeśli natomiast chcielibyśmy wybiec w przyszłość, to lipcowa projekcja przygotowana przez analityków NBP sugeruje, że w latach 2024-26 wynagrodzenia w Polsce mają rosnąć co roku z dynamiką na poziomie od 6,8% do 12,9%.

Kredyt #naStart dołoży tylko kilka metrów

A jak powyżej przedstawione możliwości nabywcze zmienić może kredyt #naStart czyli tzw. kredyt 0%? Bazując na przedstawionym w lipcu projekcie ustawy możemy szacować, że możliwości nabywcze małżeństwa, dysponującego dwiema średnimi krajowymi, wzrosłyby w niewielkim stopniu – o co najwyżej kilka metrów kwadratowych (3-7). Zakładamy oczywiście przy tym, że chcielibyśmy utrzymać stan, w którym na ratę kredytu młode małżeństwo wydawałoby 30% wynagrodzenia.

Różnica w metrażu jest niewielka, bo chcąc zaciągnąć preferencyjny kredyt należy skorzystać z kredytu z ratą malejącą, a nie popularną ratą równą. Do tego dochód naszej przykładowej pary przekroczyłby ustawowe limity, co skutkowałoby obcięciem dopłaty. Przypomnijmy, że według projektu ustawy dla pary limit dochodowy na 2025 rok został ustalony na poziomie 11 tys. zł netto.

Z punktu widzenia możliwości nabywczych różnica nie byłaby więc diametralna, ale też nie jest celem rządowego programu, aby osoba kupująca pierwsze mieszkanie, mogła dzięki budżetowym dopłatom, kupić znacznie większe lokum. Mechanizm projektowanego programu mieszkaniowego jest taki, aby przede wszystkim pozwolić na zakup nieruchomości osobom, które w normalnych warunkach byłyby „niebankowalne”. Szacunki HREIT sugerują bowiem, że racjonalnie wykorzystując kredyt #naStart można będzie liczyć na znacznie niższą ratę kredytu mieszkaniowego. Dzięki temu osoby o niższych dochodach będą mogły zrealizować marzenia o pierwszych własnych „czterech kątach”.

Najłatwiej pokazać to na przykładzie. Dziś para dysponująca dwiema średnimi krajowymi i 20-proc. wkładem własnym mogłaby w dużym mieście wojewódzkim pozwolić sobie na zakup na kredyt mieszkania o powierzchni 49 metrów. Gdyby kredyt #naStart był dostępny dziś, to taki sam zakup moglibyśmy planować dysponując dochodem nawet o ponad 1/4 niższym.

Jak oszacowaliśmy możliwości zakupowe statystycznej rodziny?

Postanowiliśmy sprawdzić jakie mieszkanie w dużym mieście mogłaby kupić para wydając na ten cel 30% swojego wynagrodzenia (dwie średnie krajowe). Schody zaczęły się, gdy zaczęliśmy się zastanawiać które wynagrodzenia przyjąć i które koszty wziąć pod uwagę? Czy do kosztów zaliczyć tylko ratę kredytu? A może trzeba do nich dodać też opłaty administracyjne, licznikowe i te za ubezpieczenie mieszkania? Na te cele wydajemy przecież często dodatkowe 500-1000 złotych miesięcznie. A jeśli chodzi o wynagrodzenie, to powinniśmy brać pod uwagę wynagrodzenie „na rękę”, czy to o około 40% wyższe, które widzimy tylko na paskach od pracodawcy, czyli w ujęciu brutto?

Wybraliśmy wariant pośredni i też w sumie najprostszy. Bierzemy pod uwagę wynagrodzenia niższe, czyli to „na rękę”, ale z drugiej strony uwzględniamy tylko ratę kredytu mieszkaniowego bez dodatkowych kosztów. Założyliśmy, że statystyczna rodzina zarabiająca w sumie dwie średnie krajowe chciałaby kupić na kredyt mieszkanie w dużym mieście. Przyjmujemy, że łupem familii pada mieszkanie w Warszawie, Wrocławiu, Krakowie, Poznaniu, Gdańsku, Gdyni lub Łodzi. Średnią cenę mieszkania oraz oprocentowanie kredytu bierzemy z danych banku centralnego, a wynagrodzenie netto szacujemy bazując na danych GUS o wynagrodzeniach w przedsiębiorstwach (średnia 12-miesięczna ważona zatrudnieniem). Zakładamy przy tym, że kredyt zaciągany jest z 20-proc. wkładem własnym w systemie rat równych na 25 lat.

Bartosz Turek, główny analityk HREIT