Zamiast zapowiadanego efektu stycznia, początek 2010 roku miał dwa oblicza. Co prawda miesiąc

rozpoczął się od wzrostów na rynku akcji, ale zaraz po nich nastąpiły spadki. Klimat popsuło wystąpienie

Baraka Obamy, który w odniesieniu do amerykańskich banków opowiedział się za rozgraniczeniem

działalności bankowej od działalności inwestycyjnej. Na sentyment inwestorów negatywny wpływ miały

również obawy dotyczące zaciesniania polityki pieniężnej oraz ograniczenia akcji kredytowej w Chinach.

W tej sytuacji, do globalnych tendencji dostosowała się warszawska giełda, która również dobrze rozpoczęła nowy rok. Jednak druga część miesiąca sprowadziła indeksy do poziomów z grudnia. W rezultacie indeks WIG20 zakończył styczeń niewielkim spadkiem -0,3% a indeks mWIG40 stracił -1,4%. Najlepiej zachowywał się indeks najmniejszych spółek sWIG80, który zyskał +3,8%. Bardzo dobrze radził sobie również subindeks WIGBudownictwo, zyskujący ponad +5,2%. Najsłabiej wypadł subindeks WIGDeweloperzy (-8,2%).

Na tle warszawskich indeksów zdecydowanie słabiej wypadły indeksy zachodnich rynków akcji. Indeks S&P500 stracił w ubiegłym miesiącu -3,7%. Np. niemiecki DAX stracił -5,9%. Jeszcze gorzej zachowywały się indeksy najważniejszych emerging markets. Na giełdach azjatyckich korekta przybrała jeszcze większe rozmiary. Shanghai Composite (CSI300) spadł -10,4%, Hang Seng -8,0%, a indyjski BSE30 -6,3%. Styczeń nie był również korzystny dla surowców, którym zaszkodziło umocnienie się amerykańskiej waluty oraz zmiana sentymentu na rynkach akcji. Kontrakty na ropę potaniały o -8,9%. Złoto natomiast straciło -1,4%. Jak widać, większość ryzykownych klas aktywów uległa w styczniu istotnej przecenie. Do nielicznych rynków, które zyskały zaliczał się rynek rosyjski oraz turecki. Nie zdołały one bowiem stracić tego co zyskały w pierwszej połowie miesiąca. Rosyjski RTS oraz turecki ISE 100 zyskały w styczniu odpowiednio +1,3% oraz +3,5%. Z tego względu najlepsze wyniki sposród segmentu funduszy akcji zagranicznych wypracowały akcyjne produkty Nowej Europy.

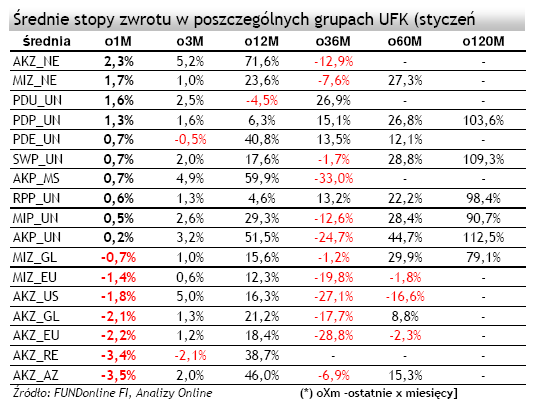

Średnia stopa zwrotu w segmencie funduszy akcji polskich uniwersalnych (AKP_UN) wyniosła +0,2%.

Średnia stopa zwrotu w segmencie funduszy akcji polskich uniwersalnych (AKP_UN) wyniosła +0,2%.

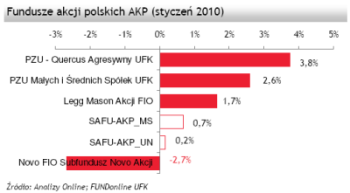

Nieco lepszy wynik tj. +0,7% wypracował segment funduszy spółek o małej i sredniej kapitalizacji (AKP_MS). Ponad połowa kapitałowych funduszy akcji polskich uniwersalnych (AKP_UN) zakończyła miesiąc na plusie. Najlepiej poradził sobie PZU – Quercus Agresywny UFK, który w styczniu zyskał +3,8%. Bardzo dobrze poradził sobie również fundusze kapitałowe, które są oparte na Legg Mason Akcji (+1,7%). Natomiast zdecydowanie najgorzej wypadły fundusze oparte na Novo FIO Subfundusz Novo Akcji (-2,7%). W segmencie funduszy małych i średnich spółek najwyższą stopę zwrotu wypracował fundusz PZU Małych i Średnich Spółek UFK, którego jednostka zyskała +2,6%. Najgorzej wypadł Allianz FIO Subfundusz Allianz Akcji Małych i Średnich Spółek (-1,0%).

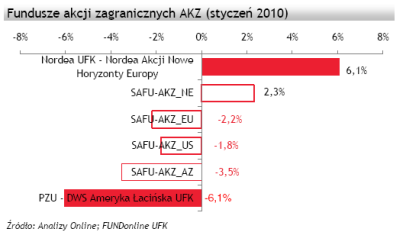

W segmencie produktów, które inwestują na rynkach zagranicznych najlepiej wypadła grupa funduszy akcji Nowej Europy. W jej przypadku średni wynik uzyskany w styczniu wyniósł a1 +2,3%. W jej ramach najlepszy rezultat uzyskał fundusz Nordea UFK – Nordea Akcji Nowe Horyzonty Europy (+6,1), natomiast PZU – DWS Ameryka Łacinska UFK przyniósł najgorszy wynik tj. -6,1%. Za wyjatkiem funduszy akcji Nowej Europy wszystkie inne grupy funduszy akcji zagranicznych zakończyły miesiąc na minusie. Najwięcej stracił segment funduszy akcji azjatyckich (AKZ_AZ), który odnotował średnie spadki na poziomie -3,5%. Nieco lepiej poradził sobie segment funduszy akcji amerykańskich oraz akcji europejskich, które straciły odpowiednio -1,8% oraz -2,2%.

W segmencie produktów, które inwestują na rynkach zagranicznych najlepiej wypadła grupa funduszy akcji Nowej Europy. W jej przypadku średni wynik uzyskany w styczniu wyniósł a1 +2,3%. W jej ramach najlepszy rezultat uzyskał fundusz Nordea UFK – Nordea Akcji Nowe Horyzonty Europy (+6,1), natomiast PZU – DWS Ameryka Łacinska UFK przyniósł najgorszy wynik tj. -6,1%. Za wyjatkiem funduszy akcji Nowej Europy wszystkie inne grupy funduszy akcji zagranicznych zakończyły miesiąc na minusie. Najwięcej stracił segment funduszy akcji azjatyckich (AKZ_AZ), który odnotował średnie spadki na poziomie -3,5%. Nieco lepiej poradził sobie segment funduszy akcji amerykańskich oraz akcji europejskich, które straciły odpowiednio -1,8% oraz -2,2%.

Pomimo zmiennej koniunktury na krajowym rynku akcji, w styczniu panowała doskonała koniunktura na

Pomimo zmiennej koniunktury na krajowym rynku akcji, w styczniu panowała doskonała koniunktura na

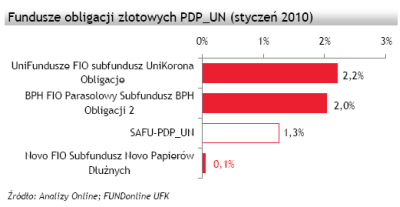

rynku obligacji. Indeks IROS zyskał a1 +1,4%. Najwyższy wzrost cen odnotowały obligacje o średnim

terminie zapadalności (IROS-5 zyskał w styczniu +2,1%). Na rynek obligacji pozytywnie wpływa umacniająca się złotówka oraz zagraniczny popyt na polskie aktywa. Pozytywnym czynnikiem była zapowiedź Ministra Finansów o niższym niż planowany deficycie budżetowym w poprzednim roku. Fundusze złotowych obligacji (PDP_UN) zyskały średnio +1,3% i był to nieco słabszy rezultat od rynkowego benchmarku. Najlepiej poradziły sobie fundusze oparte o UniKorona Obligacje, który zyskał +2,2%, tylko nieco gorzej wypadły fundusze inwestujące w BPH Obligacji 2, który zyskał +2,0%. Najgorszy wynik uzyskały fundusze oparte o Novo Papierów Dłużnych, jego wynik był bliski zera.

Dzięki bardzo dobrym wynikom na rynku obligacji, atrakcyjne stopy zwrotu wypracował segment funduszy stabilnego wzrostu (SWP_UN) oraz funduszy mieszanych (MIP_UN). W pierwszym przypadku średni wynik wyniósł +0,7% a w drugim był tylko o -0,2 pkt proc. niższy. W grupie funduszy stabilnego wzrostu, najlepszy wynik uzyskał fundusz UniStabilny Wzrost (+1,6%). Natomiast Arka BZ WBK Zrównoważony uzyskała najlepszy wynik w segmencie funduszy mieszanych, również +1,6%.

Źródło: Analizy Online