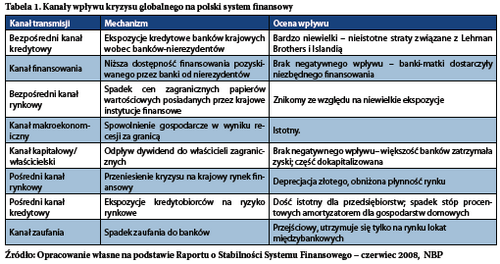

Wpływ globalnego kryzysu na polski system finansowy był analizowany przez NBP w kolejnych edycjach „Raportu o stabilności systemu finansowego”. W połowie 2008 r. NBP zidentyfikował 8 potencjalnych kanałów wpływu kryzysu na polski system finansowy (zob. tabela 1). Oceniano wówczas, że wpływ kryzysu będzie widoczny głównie poprzez spowolnienie tempa wzrostu gospodarczego w Polsce i związane z nim pogorszenie jakości portfela kredytowego banków.

Ryzyko związane z innymi kanałami oddziaływania, zwłaszcza z kanałem finansowania, szacowano jako niskie lub bardzo niskie i oceny te potwierdziły się. Model biznesowy większości banków działających w Polsce, w którym dominuje tradycyjna działalność kredytowo-depozytowa na rynku krajowym, i relatywnie niewielka zależność od finansowania rynkowego uchroniły polski system bankowy od poważniejszych perturbacji. Dodatkowym zabezpieczeniem było szybkie wprowadzenie w ramach Pakietu Zaufania możliwości finansowania złotowego i walutowego przez NBP.

Piotr Szpunar

Adam Głogowski

Z wyróżnionych kanałów wpływu kryzysu na krajowe banki najistotniejszy okazał się – zgodnie z przewidywaniami NBP – kanał makroekonomiczny. Polska jako jedyny kraj w Unii Europejskiej utrzymała wprawdzie dodatnią roczną dynamikę PKB, globalny kryzys spowodował jednak jej bardzo szybkie i silne obniżenie. Rośnie bezrobocie i spadła znacząco dynamika płac nominalnych, przez co pogarsza się sytuacja finansowa kredytobiorców. W drugiej połowie 2009 r. prognozy wzrostu w gospodarce światowej uległy poprawie, a dostępne obecnie dane – w szczególności dodatnie kwartalne tempo wzrostu gospodarczego w UE w III kwartale 2009 r.- wskazują, że okres najsilniejszej światowej recesji mógł zakończyć się w II półroczu 2009 r. Projekcja makroekonomiczna NBP z października 2009 r. wskazuje jednak, że pomimo wyższego tempa wzrostu gospodarczego w Polsce w 2010 r. można oczekiwać kontynuacji wzrostu bezrobocia i dalszego spadku dynamiki płac. Warunki działania banków uległy zatem istotnemu pogorszeniu, i mimo poprawy perspektyw gospodarczych, mogą jeszcze pozostać trudne w ciągu najbliższych kwartałów. Doprowadziło to już obecnie do znacznego spadku wyników finansowych banków, do którego w największym stopniu przyczynił się wzrost kosztów ryzyka kredytowego. W kierunku obniżania wyników finansowych oddziaływały także: wzrost kosztów finansowania oraz spadek dynamiki akcji kredytowej.

Wzrost kosztów ryzyka kredytowego przejawiał się we wzroście wartości kredytów niespłacanych terminowo, szczególnie w segmencie kredytów konsumpcyjnych i kredytów dla przedsiębiorstw. Jedynie kredyty mieszkaniowe, zarówno udzielone w złotych jak i w walutach obcych, utrzymały wysoką jakość. Wzrost kosztów ryzyka kredytowego jest nie tylko naturalnym następstwem spowolnienia gospodarczego, ale – zwłaszcza w segmencie kredytów konsumpcyjnych – odzwierciedla również łagodną politykę kredytową banków w okresie szybkiego wzrostu akcji kredytowej. Można oczekiwać, że banki będą ponosić podwyższone koszty ryzyka kredytowego co najmniej do momentu wyraźnej poprawy koniunktury gospodarczej.

Wzrost kosztów finansowania działalności banków miał związek z zaburzeniami na rynkach finansowych. Wynikająca z nich mniejsza dostępność finansowania ze źródeł rynkowych skłoniła banki do intensywnej konkurencji o stabilne źródła finansowania, szczególnie depozyty gospodarstw domowych. W II i III kwartale 2009 r. intensywność konkurencji o depozyty detaliczne zmniejszyła się, o czym świadczy spadek oprocentowania nowych depozytów. Średni koszt pozyskania finansowania przez banki wzrósł jednak znacznie w okresie ostatnich 12 miesięcy. Oprocentowanie lokat nadal pozostaje na poziomie stawek rynku międzybankowego. Banki poszerzały także ofertę produktową, czego przykładem jest wprowadzenie przez wiele z nich wysokooprocentowanych rachunków oszczędnościowych. Efektem intensywnej konkurencji banków może być trwałe zwiększenie kosztów finansowania pozyskiwanego z sektora niefinansowego. Koszty te warto jednak ponosić, gdyż wzrost udziału depozytów sektora niefinansowego w pasywach korzystnie wpływa na stabilność finansowania banków.

Pogorszenie jakości portfela kredytowego i wyników finansowych banków oraz utrzymująca się niepewność co do perspektyw wzrostu gospodarczego skłoniły banki do zaostrzania polityki kredytowej. W II i III kwartale 2009 r. banki kontynuowały zaostrzanie polityki kredytowej we wszystkich segmentach rynku, jednak w porównaniu do IV kwartału 2008 r. i I kwartału 2009 r. mniej banków zacieśniło politykę kredytową. Zaostrzenie polityki kredytowej przyczyniło się istotnie do obniżenia tempa wzrostu wszystkich głównych kategorii kredytów dla sektora niefinansowego. Największy spadek dynamiki kredytów miał miejsce w przypadku kredytów dla przedsiębiorstw, których wartość obniżyła się w 2009 r. Dynamika kredytów dla gospodarstw domowych pozostała natomiast dodatnia, jednak wartość nowoudzielanych kredytów także znacząco spadła. Powoduje to ograniczenie przychodów banków z działalności kredytowej.

Chociaż wyniki finansowe polskiego sektora bankowego uległy obniżeniu, jego sytuacja korzystnie odróżnia się od sytuacji banków w krajach rozwiniętych. Większość banków komercyjnych pozostaje zyskowna. Wiele banków kontrolowanych przez podmioty zagraniczne osiągnęło wyższą rentowność aktywów niż ich spółki-matki. Profil działalności banków w Polsce – koncentracja na działalności depozytowo-kredytowej oraz niewielkie zaangażowanie w operacje instrumentami finansowymi – pozwala oczekiwać, że wynik działalności sektora będzie także w nadchodzących kwartałach bardziej stabilny niż w krajach Europy Zachodniej. Przemawia za tym także relatywnie wyższe i bardziej stabilne tempo wzrostu gospodarczego w Polsce.

Rozwój sytuacji gospodarczej, zgodny ze ścieżką centralną październikowej projekcji NBP, nie powinien stwarzać zagrożeń dla stabilnego funkcjonowania systemu bankowego w Polsce. Wolniejsze niż w poprzednich latach tempo wzrostu gospodarczego sprawia jednak, że ryzyko dla stabilnego funkcjonowania systemu bankowego utrzymuje się na podwyższonym poziomie. Perspektywy światowej koniunktury są nadal obciążone niepewnością, istnieje ciągle ryzyko jej osłabienia, co negatywnie wpłynęłoby także na aktywność gospodarczą w Polsce. Z tego względu jednym z najpoważniejszych czynników ryzyka dla stabilności systemu bankowego pozostaje ewentualne istotne pogorszenie sytuacji makroekonomicznej w nadchodzących kwartałach. Mogłoby to być wynikiem ponownego spowolnienia światowego wzrostu gospodarczego w 2010 r. i 2011 r., związanego m.in. z wyczerpywaniem się efektów pakietów stymulacyjnych w najwyżej rozwiniętych gospodarkach świata i obniżeniem dźwigni w światowym systemie finansowym. Choć prawdopodobieństwo takiego scenariusza obniża się, warto jednak wiedzieć co jego wystąpienie oznaczałoby dla banków działających w Polsce. Makroekonomiczne testy warunków skrajnych przeprowadzone przez NBP pozwalają na udzielenie odpowiedzi na tak zadane pytania. Na podstawie wyników tych symulacji szokowych można oceniać, że bieżąca sytuacja sektora bankowego jest stabilna, a system bankowy przetrwa obecną fazę spowolnienia w lepszej kondycji niż miało to miejsce w latach 2001-2002. Co ważniejsze, nawet w sytuacji wystąpienia silnej recesji w Polsce sektor bankowy pozostałby stabilny. W takim scenariuszu przychody banków uległyby znaczącemu obniżeniu, nadal jednak, wraz z posiadanymi buforami kapitałowymi, wystarczyłyby do zaabsorbowania strat wynikających z materializacji ryzyka kredytowego w większości banków. Dokapitalizowanie potrzebne byłoby tylko w niektórych bankach, a jego skala byłaby nieznaczna. W znacznej mierze jest to wynikiem przeznaczenia zysków za 2008 r. na wzmocnienie funduszy własnych większości banków, o co zabiegały Komisja Nadzoru Finansowego i Narodowy Bank Polski.

Piotr Jacek Szpunar,

Adam Głogowski,

Narodowy Bank Polski

Autorzy są pracownikami Departamentu Systemu Finansowego NBP i współautorami Raportów o Stabilności Finansowej.

Artykuł pochodzi z Przeglądu Finansowego Bankier.pl.

Chcesz otrzymywać aktualne informacje, nowe wywiady oraz podsumowanie najważniejszych wydarzeń mijającego tygodnia ze świata finansów? Zapisz się na bezpłatną subskrypcję Przeglądu Finansowego Bankier.pl, by w każdy poniedziałek otrzymywać najnowszy numer naszego tygodnika.

Zapraszamy na http://www.bankier.pl/przeglad/!

Źródło: Przegląd Finansowy Bankier.pl