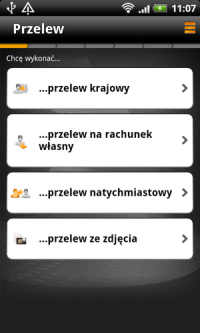

Bank Millennium wprowadza możliwość skanowania kodów z rachunków za pośrednictwem swojej bankowości mobilnej. Od kilku tygodni rozwiązanie udostępnia Getin Up. Czy kody QR zrobią karierę dzięki bankowości mobilnej i mikropłatnościom?

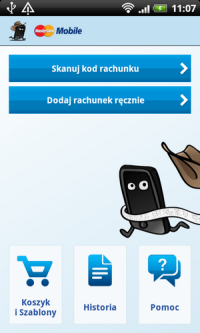

Citi Handlowy był pierwszym bankiem, który wprowadził możliwość skanowania kodów QR umieszczanych na wybranych rachunkach za pomocą bankowości mobilnej. Rozwiązanie wykorzystuje aparat fotograficzny wbudowany w telefon komórkowy, a skaner kodów QR jest zintegrowany bezpośrednio z bankowością mobilną udostępnianą przez bank.

Wystarczy jedynie zeskanować kod 2D zamieszczony na rachunku od wystawcy, by po chwili wszystkie niezbędne dane znalazły uzupełnione i gotowe do zaakceptowania w formatce przelewu w bankowości mobilnej. Działa to szybko, sprawnie, a co najważniejsze – jest wygodne.Minusem rozwiązania jest na razie tylko ograniczona liczba wystawców zamieszczających kody QR na fakturach, ale tych systematycznie przybywa. Kody można skanować nie tylko z papierowych rachunków, ale także z pliku PDF dostarczonego na ekran tabletu czy komputera. W takiej sytuacji często podnoszony przez sceptyków argument o promowaniu przez banki rozwiązań opierających się na papierowych dokumentach jest nietrafiony.

Choć FotoKasa przez dłuższy czas wydawała się jedynie ciekawostką i usługą niszową, to ostatnio kolejne banki zaczynają kopiować rozwiązanie wdrożone przez Citi Handlowy.Od jakiegoś czasu udostępnia je Getin Bank w ramach oferty Getin Up, a wczoraj wdrożył je do bankowości mobilnej Bank Millennium. O tym, że bank przymierza się do tego pisałem już w ubiegłym roku. Możliwość skanowania rachunków ma także Alior Sync, choć promuje inne rozwiązanie – robienie zdjęcia całego rachunku, nawet jeśli nie ma kodu QR.

Jest ono o wiele bardziej funkcjonalne, bo można je stosować do znacznie szerszego wachlarza rachunków. Choć mechanizm jest inny, to efekt taki sam – klient robi zdjęcie i dostaje wypełnioną formatkę przelewu, gotową do zaakceptowania. Aplikacja bez problemów konwertuje dane ze zdjęcia na tekst i wprowadza w odpowiednie komórki.

|

|

|

|

Jeszcze inny mechanizm wykorzystuje promowana przez uPaid aplikacja Sprytny Bill. W tym przypadku posiadacz aplikacji skanuje podłużny kod kreskowy zamieszczany na każdej fakturze. Rachunki opłacane są za pomocą karty płatniczej. Jest to o tyle wygodne, że pozwala wykorzystać okres bezodsetkowy w sytuacji jeśli zapłacimy kartą kredytową i przesunąć ciężar płatności rachunku na kolejny miesiąc. Minusem rozwiązania jest konieczność zapłacenia prowizji. Na szczęście prowizja jest niska, jeśli płacimy kartą MasterCard – to 0,97 zł.

W przypadku kart innych wystawców prowizja wynosi 2,3 proc. od wartości rachunku. Trzeba się więc zastanowić, czy warto dopłacać za wygodę. Co ważne – jeśli płacimy kartą wydaną przez Alior Sync, od wartości rachunku otrzymamy 5 proc. zwrotu. Jest to bowiem transakcja MOTOEC, która podlega moneybackowi. Dodatkowo Sprytny Bill co jakiś czas organizuje promocje, w ramach których można zdobyć dodatkowe środki. Przykładowo obecnie promuje rozwiązanie oparte na mechanizmie members get members – osoba, która poleci aplikację znajomemu ma prawo do bonusu w postaci wpłaty na konto w wysokości 7 proc. od pierwszych pięciu rachunków opłacanych przez osobę polecaną przy założeniu, że nie może być to kwota większa niż 10 zł.

W podobny sposób promuje swoje rozwiązanie Citi Handlowy. Kilka dni temu rozpoczęła się druga tura promocji dla użytkowników FotoKasy. Do końca kwietnia będzie zwracał 10 proc. za rachunki realizowane za jej pomocą. Klient może odzyskać maksymalnie 100 zł, a załapie się na nią pierwsze 10 tys. transakcji. Maksymalna wartość jednorazowego zwrotu wynosi 20 zł. Dodatkowo promocja uwzględnia pierwszą transakcję wykonaną za pomocą Fotokasy w taksówkach MPT Warszawa (zwrot 20 zł).

Wygląda na to, że pionierskie wdrożenie Citi Handlowego zaczyna coraz bardziej upowszechniać się w bankowości mobilnej. Dwa lata temu sceptycy uważali, że nic wielkiego z tego nie wyjdzie i będzie to kolejny zbędny wodotrysk. Okazuje się jednak, że skanowanie kodów(czy też rachunków)może okazać się jedną z ciekawszych wartości dodanych do bankowości mobilnej. Zwłaszcza, że kody QR zaczynają wystawiać na swoich rachunkach kolejni, duzi wystawcy (UPC, Netia, Telekomunikacja Polska, PTK Centertel, PGNiG). Rozwiązanie jest uniwersalne, bo kody mają swój określony standard formatu oraz informacji w nich zawartych. Zresztą jak pokazują przykłady Synca czy Sprytnego Billa, na fakturach wcale nie musi być kodu QR, by opłacenie rachunku było możliwe.

Aparat w telefonie i bankowość mobilna mogą znaleźć znacznie szersze zastosowanie w płatnościach, niż tylko skanowanie kodów z faktur. Wystarczy w tym kontekście wspomnieć o SkyCashu, który kody QR zamierza wykorzystywać do mikropłatności za bilety autobusowe. Nowa wersja aplikacji zawiera już taką funkcjonalność. Na razie nie na jednak jeszcze odpowiednich plakietek w autobusach (a przynajmniej ja ich nie widziałem). Bo idea jest taka, że klient po wejściu do autobusu zrobi zdjęcie kodu QR, pod którym będzie ukrywał się odpowiedni bilet. Potem wystarczy tylko zaakceptować kodem PIN i bilet kupiony. Przynajmniej w teorii wygląda to znacznie szybciej niż obecny proces kupowania biletów.

Dla przypomnienia (bo już kiedyś pokazywałem te filmy), warto zobaczyć jak to się robi za granicą. Tesco uruchomiło cały sklep oparty na kodach QR, a Starbucks eksperymentuje z płatnościami za kawę. Ostatni film (PayConnect) pokazuje z kolei, jak kody QR można wykorzystać w tradycyjnym procesie opłacania zakupów przy kasie.

Napisz do autora: [email protected]

//