Końcówka wakacji nie przyniosła znaczących zmian w cenach mieszkań oferowanych na rynku wtórnym. Jak wynika z analizy przeprowadzonej przez serwis Oferty.net na ponad 20 tysiącach ofert wystawionych do sprzedaży w sierpniu najwięcej – o 150 PLN, tj. 2,7% wzrosła średnia cena metra

kwadratowego mieszkania w Poznaniu, a o 118 PLN (1,6%) w Krakowie

Największy spadek nastąpił w Sopocie, w którym zbywcy wyceniali swoje mieszkania po 9920 PLN za m2, tj.o 188 PLN (1,9%) mniej niż w lipcu. Ceny w Gdyni i Łodzi pozostały na dotychczasowym poziomie a w pozostałych trzynastu miastach zmiana średniej ceny jednego metra kwadratowego nie przekroczyła 75 PLN.

Nowe kredyty – mała odwilż

Jakkolwiek trudno mówić o diametralnej poprawie sytuacji w kwestii dostępności kredytów hipotecznych od naszego ostatniego wspólnego raportu, to niewielkie zmiany, których byliśmy świadkami w tym czasie, świadczą o pozytywnym kierunku zmian na tym rynku. Przykładem może być szybki powrót BZ WBK do marż na kredytach złotowych do 1,35 pkt proc. (po kilkudniowej nieobecności tego produktu) czy też obniżki marż dokonane w Banku Millennium, który dodatkowo wprowadził przyspieszony tryb obsługi klientów VIP. Uzyskanie decyzji kredytowej w trzy dni, nawet jeśli miałoby być tylko sloganem reklamowym, jest istotną zmianą na rynku, na którym standardem jest ostatnio kilkutygodniowy, a nawet kilkumiesięczny okres oczekiwania na decyzje kredytowe ze strony banków.

Postęp był i nadal jest możliwy za sprawą odczuwalnej poprawy płynności w sektorze bankowym, który poprawił stronę depozytową, natomiast nadal w niewielkim stopniu wykorzystuje możliwość zwiększenia akcji kredytowej. Oczekujemy, że rynek kredytowy pozostanie „zmrożony” w najbliższych miesiącach, ale drobne inicjatywy poszczególnych banków stopniowo doprowadzą do małej odwilży.

Niestety, na drodze do pełnego odblokowania rynku kredytowego stanął rząd ze swoimi potrzebami pożyczkowymi, które w przyszłym roku oszacowano na 200 mld PLN (dla porównania – rynek nowych kredytów hipotecznych w Polsce z okresu najlepszej koniunktury to ok. 40 mld PLN rocznie ). Jest prawdopodobnym, że w tej sytuacji rentowność obligacji skarbowych pozostanie wysoka, a ponieważ nie jest możliwe, by kredyty hipoteczne były oprocentowane niżej niż obligacje skarbowe, możemy zakładać, że marże kredytowe pozostaną na wysokim poziomie jeszcze przez długi czas, a ich spadek jest kwestią czasu dłuższego, niż daje się w tej chwili prognozować.

Kredyty spłacane – raty bez zmian

Stabilizacja też jest dobrą informacją. Od 20 sierpnia (naszego ostatniego raportu) trzymiesięczna stopa WIBOR wzrosła o 1 pkt bazowy do 4,17 proc. W tym samym czasie notowania franka szwajcarskiego wzrosły z 2,73 do 2,74 PLN, a więc o jeden grosz przy niezmienionych stopach procentowych dla franka. Zmiany o takim charakterze mają pomijalny wpływ na wysokość rat kredytów hipotecznych. Przy rekordowo niskich stopach LIBOR i WIBOR taką stabilizację możemy odczytać więc jako dobrą wiadomość dla spłacających kredyty hipoteczne.

Odnotujmy, że przed tygodniem Narodowy Bank Szwajcarii zdecydował się pozostawić stopy procentowe bez zmian i zapowiedział ich utrzymanie na rekordowo niskim poziomie „przez jakiś czas”. Jednocześnie SNB zapowiedział, że utrzymanie polityki ultra niskich stóp procentowych jest niemożliwe w perspektywie trzech najbliższych lat. Stąd należy zakładać, że w najbliższej przyszłości wysokość oprocentowania kredytów hipotecznych we frankach nie będzie się zmieniać, ale w dłuższym terminie ich wzrost jest wysoce prawdopodobny.

Pokoje konkurują z mieszkaniami

Końcówka wakacji i początek jesieni to w miastach akademickich okres wzmożonego ruchu na rynku najmu. W tym roku nie należy jednak oczekiwać spektakularnych wzrostów stawek za najem. Przeciwnie – duża nadpodaż ofert na rynku powoduje, że właściciele mieszkań zaczynają konkurować między sobą obniżając ceny, zarówno ofertowe jak i finalne, po których ostatecznie zawierane są umowy najmu.

Widać to przede wszystkim w przypadku mieszkań dużych oraz nowych, o podwyższonym standardzie. Niektóre oferty tego typu są obecnie tańsze nawet o 10 – 15% niż przed rokiem. Trend spadkowy jest natomiast zdecydowanie mniej widoczny w segmencie mieszkań 1-pokojowych oraz 2-pokojowych w standardzie popularnym. Takie mieszkania niezmiennie cieszą się największym zainteresowaniem klientów, najszybciej się wynajmują i trzymają cenę.

Konkurencją dla wynajmu mieszkań, i to tych najtańszych, jest rosnąca oferta wynajmu pokoi. Wielu właścicieli mieszkań liczących minimum 2 pokoje postanawia podreperować swoją sytuację finansową przyjmując pod swój dach najemcę/najemców. Niewykorzystywany pokój staje się dla nich źródłem dodatkowych kilkuset złotych dochodu miesięcznie (np. w Łodzi średni miesięczny koszt najmu pokoju wynosi 380 PLN, w Krakowie 650, a w Warszawie – 720 PLN). Takie kwoty są nie do pogardzenia nie tylko dla samotnie mieszkających osób starszych, często utrzymujących się ze skromnej renty czy emerytury. Zdaniem Marcina Drogomireckiego z serwisu Oferty.net wśród oferujących najem pokoju przybywa osób młodych, często singli, którzy uzyskane środki przeznaczają na spłatę rat kredytu hipotecznego zaciągniętego na zakup swojego M.

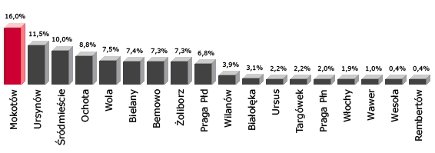

Warszawa – ranking popularności dzielnic

Mokotów wciąż jest najbardziej pożądaną lokalizacją wśród osób, które zamierzają kupić mieszkanie w Warszawie. Drugie miejsce w rankingu popularności dzielnic przygotowanym na podstawie preferencji osób poszukujących ofert sprzedaży mieszkań w serwisie Oferty.net zajął Ursynów, a trzecie – Śródmieście. Najmniejszym zainteresowaniem poszukujących (mimo notowanych tam najniższych cen mieszkań) charakteryzuje się Wawer, Wesoła i Rembertów.

Źródło: Open Finance