Świadomość rozkładu ryzyka w tzw. kredytach frankowych jest kluczowa dla właściwej oceny problemu nieuczciwości umów. Stający przed obliczem Temidy konsument może trafić na sędziego, który rozumie prawa konsumenta i wie, że obowiązuje dyrektywa 93/13. Gorzej, gdy dla orzekającego przedstawiciela wymiaru sprawiedliwości „prawa konsumenta” to abstrakcja. Dlatego warto zapoznać każdego sędziego rozpatrującego sprawy kredytów „frankowych” z podstawowymi informacjami dotyczącymi ryzyka w tych produktach.

- Ryzyko ponoszone przez klienta da się przeliczyć na konkretne kwoty. Kwoty te nie zostały przedstawione przez banki klientom, pomimo, że bank posiadał zarówno wiedzę jak i narzędzia, by te informacje dostarczyć klientowi.

- Bank zarabiał na ryzyku klienta. Podpisywał bez wiedzy klienta umowy FX SWAP z instytucjami finansowymi, które zajmowały się operacjami carry trade wykorzystując spekulacje na walutach i stopach procentowych. Wynikające z tych kontraktów ryzyko nie było klientom komunikowane.

- Świadomość wartości ryzyka ponoszonego przez klienta zniechęciłaby klienta do wzięcia kredytu indeksowanego walutą.

- Kurs średni NBP w miejsce nieuczciwych (abuzywnych) ustalanych przez bank tabel kupna-sprzedaży franka eliminuje jedynie niewielką część strat finansowych ponoszonych przez konsumenta w wyniku działań banku i nie pozbawia banku nieuczciwego zysku wynikającego z zarabiania na ryzyku ponoszonym przez klienta.

Wraz z tzw. kredytem „frankowym” bank oferował co najmniej jedno z licznych ubezpieczeń mających chronić klienta przed niepożądanym ryzykiem: ubezpieczenie UNWW czyli „Ubezpieczenie niskiego wkładu własnego” często obowiązkowe dla klienta, ubezpieczenie przed wzrostem stopy oprocentowania, ubezpieczenie przed utratą pracy i wiele innych. Dlaczego bank nie oferował ubezpieczenia od ryzyka walutowego?

Bank zarabia na ryzyku ponoszonym przez klienta

Zacznijmy od tego, że bank wprawdzie nie ubezpieczył klienta od ryzyka walutowego, ale sam się od niego ubezpieczył. Bank zawierając w umowie zapis mówiący o tym, że rozliczać się będzie z klientem według kursu kupna i sprzedaży franka wcale nie planował zamieniać złotych na franki i dokonywać faktycznego obrotu walutą, choć pobierał za to zapłatę od klienta. Innymi słowy – bank nie miał franków w swoim bilansie ani po stronie aktywów, ani pasywów. Natomiast bank zabezpieczył się przed ryzykiem zawierając umowy FX SWAP. O tym, że banki prowadziły transakcje ubezpieczające ryzyko własne możemy wnioskować na podstawie informacji zawartych w raportach banków. Wspomina o tym także KNF w raporcie z 2016 roku pt. „INFORMACJA w zakresie skutków projektu ustawy o sposobach przywrócenia równości stron niektórych umów kredytu i umów pożyczki Wpływ na instytucje kredytowe”. Problematyka zabezpieczeń banków została też omówiona w licznych publikacjach naukowych. W swojej pracy „Wpływ sanacji kredytów frankowych na rynek swapów walutowych w PLN” zamieszczonej w ANNALES UNIVERSITATIS MARIAE CURIE-SKŁODOWSKA LUBLIN – POLONIA dr Piotr Mielus opisuje w jaki sposób technicznie bank zabezpieczał swoją pozycję: „Większość kredytów walutowych była udzielana w CHF, a nie EUR. Jednakże ze względu na niepłynność rynku spotowego i swapowego CHF/PLN dominującą metodą zabezpieczenia było łączenie płynnych transakcji EUR/PLN i EUR/CHF w celu wygenerowania odpowiedniej ekspozycji w CHF.”

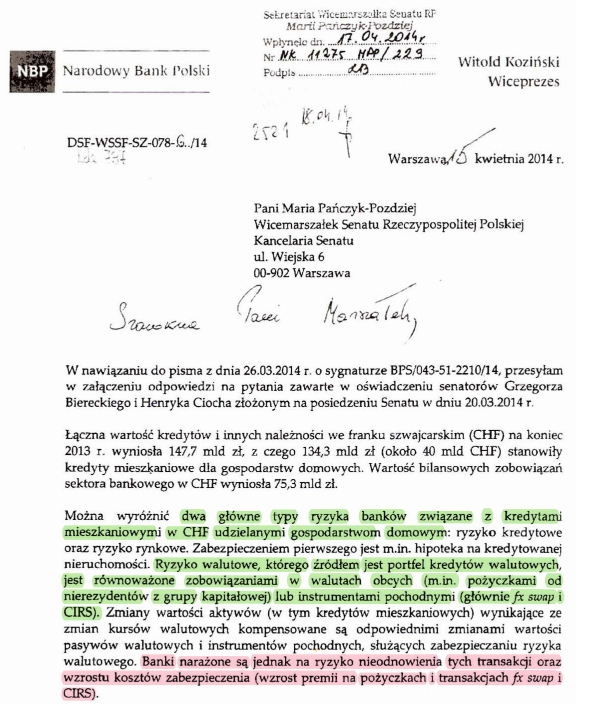

Pierwsza strona pisma wiceprezesa NBP kierowanego do wicemarszałka Senatu, w którym adresant przyznaje, że transakcje ubezpieczające banku FX SWAP obarczone były ryzykiem ich nieodnowienia.

Co więcej, umowy ubezpieczające ryzyko pozwalały bankowi nie tylko eliminować ryzyko własne, ale także na nim zarobić. Dlaczego bank nie zaoferował takiego ubezpieczenia klientowi? Może klient też mógłby na nim zarobić i mieć więcej środków na spłatę kredytu? Otóż niestety, po stronie klienta takie ubezpieczenie to wyłącznie koszt, co wynika z różnic stóp procentowych w Polsce i Szwajcarii.

Zrób to sam: ubezpieczenie kredytu przed zwyżką franka

Przyjrzymy się jak konstruowane jest takie ubezpieczenie. Spróbujmy „zrobi” je sobie sami metodą „domową”, bez pomocy banku. Rynek FOREX działa od dobrych kilkunastu lat i właśnie na bazie produktów FOREX stworzymy nasze ubezpieczenie. Co nam będziemy potrzebne? Jak niegdyś Krzysztof Ibisz w pewnym teleturnieju pobieramy z konta frankowicza 10 tysięcy złotych i wpłacamy ten depozyt firmie forexowej dokonując na parze walutowej CHFPLN operacji kup (w slangu forexowym otwieramy pozycję długą). Dlaczego tak? Bo jeżeli CHF umocni się do złotego to wprawdzie nasza rata kredytu „frankowego” wzrośnie i powiększy się wartość naszego długu indeksowanego frankiem, ale za to na ubezpieczającej transakcji forexowej uzyskujemy rekompensatę w wysokości porównywalnej do naszych strat. I odwrotnie: jeżeli frank spadnie do złotego, to na forexie jesteśmy „w plecy”, ale nasz dług „frankowy” spadnie. Kwota 10 tysięcy wystarczy nam, by założyć ubezpieczenie i przez pewien czas ponosić jego koszty. Z czasem jednak może okazać się, że musimy ten nasz depozyt uzupełnić, bo w przeciwnym razie ubezpieczenie przestanie działać.

Zatem do dzieła – po prostu kupmy na FOREX-ie 1 lot waluty czyli odpowiednik 100 tys. franków, ewentualnie odpowiednio więcej lub mniej, by właściwie ubezpieczyć sumę naszego kredytu.

Dlaczego nie było ubezpieczeń od ryzyka walutowego

Jeżeli takie to proste, to dlaczego praktycznie nikt tego nie robi?

Są trzy ważne powody, dla których należy stanowczo odradzić FOREX jako metodę ubezpieczenia kredytu „frankowego”. Pierwszy powód jest taki, że FOREX to nie jest zajęcie dla przeciętnego konsumenta. To nie jest produkt masowy, taki jak kredyt hipoteczny, tylko narzędzie dla specyficznego rodzaju „graczy”, znacznie bardziej ryzykowny niż na przykład giełda. Na forexie w kilka minut można przegrać cały majątek i sam ten fakt powinien być przestrogą. Ale to nie jedyne ryzyko. Ze świadomością czym jest FOREX i jakiej wiedzy od konsumenta on wymaga część frankowiczów zdecydowała się zabezpieczyć swój kredyt na forexie. Nie skończyło się to dla nich dobrze. Po czarnym czwartku 2015 roku, kiedy kurs zaczął skakać jak szalony frankowicze, którzy myśleli, że FOREX uchroni ich przed stratą doznali kolejnego szoku – firmy forexowe są jeszcze mniej uczciwe niż banki. Znane są przypadki, kiedy ubezpieczający się na forexie nie tylko nie uniknął strat, ale przeciwnie firma forexowa zażądała od niego uzupełnienia depozytu za rzekome koszty, które sama poniosła. Reasumując – jeżeli ktoś chce uciec przed ryzykiem, to FOREX nie jest dobrym miejscem. Jedynie banki mogły zaoferować klientom masową, skrojoną na ich potrzebny usługę ubezpieczenia ryzyka dla kredytu frankowego. I jak wiemy żaden z nich tego nie zrobił.

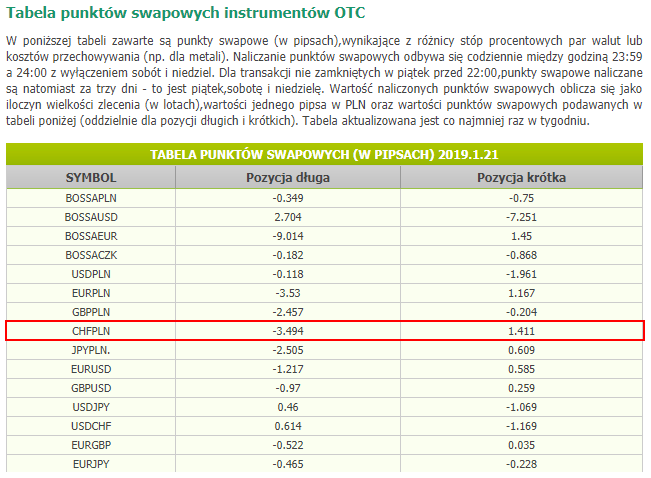

Trzecia i najważniejsza rzecz – koszty takiego ubezpieczenia na forexie. Patrząc na tzw. tabelę swapową wychodzi nam, że obecnie 1 dzień ubezpieczenia kredytu o wartości 100 tys. CHF to koszt około 35 złotych. Tabela punktów swapowych wynika z różnicy oprocentowania między WIBOR PLN i LIBOR CHF – im większa różnica między wyższym WIBOR-em i niższym LIBOR-em tym więcej zapłacimy za ubezpieczenie. Liczymy to w następujący sposób: 3,494 (z tabeli) * 10 (wartość tzw. pipsa) co daje nam około 35 złotych dziennie. Czyli jak łatwo policzyć w skali miesiąca ubezpieczenie 100 tys. frankowego kredytu kosztowałoby nas około 1050 złotych. Oczywiście spłata bankowi rat oraz spreadu od operacji, których bank nie wykonuje, ale chce za to pieniądze, wcale nas nie ominie.

Punkty swapowe ze strony http://bossafx.pl/fx/oferta/instrumenty/punkty_swap/

Okazuje się, że koszt ryzyka klienta jest tak wysoki, że gdyby o nim wiedział, to bardziej opłacało by mu się wziąć od początku kredyt w złotych bez indeksacji, o ile w ogóle byłoby go na taki kredyt stać. Dlaczego bank nie przedstawił klientowi rzeczywistych kosztów z uwzględnieniem kosztu ryzyka? Odpowiedzi na to pytanie możemy się jedynie domyślać.

Bank dokładnie wiedział ile kosztuje ryzyko, bo sam dokonywał podobnych kalkulacji. Jednakże w przypadku banku do wyliczenia kosztu ubezpieczenia bierzemy pozycję z drugiej kolumny tzw. tabeli swapowej – „pozycja krótka”. W przypadku banku „koszt” miesięczny ryzyka kredytu indeksowanego o wartości 100 tys. franków wyniesie około 423 złote, przy czym słowo „koszt” piszemy w cudzysłowie ponieważ to bank dostaje pieniądze za utrzymywanie swojej pozycji walutowej, więc dla niego takie ubezpieczenie nie będzie kosztem, ale dodatkowym zarobkiem.

|

Korzyści banku z zatajenia ryzyka przed klientem

Zarobić marżę, wyłudzić spread od operacji, których się wykonywało, a na koniec jeszcze zarobić dodatkowo na ryzyku, które całkowicie zepchnęliśmy na klienta. Tyle udało się bankom zdziałać dzięki nieuczciwy zapisom umowy indeksującym kredyt do waluty obcej. Czy klient banku ma prawo czuć się oszukany? Zdecydowanie tak.

- Bank nie przedstawił klientowi kalkulacji jaki jest koszt przerzucenia na niego ryzyka.

- Bank w umowie ukrył, że sam zabezpiecza się przed ryzykiem i na nim zarabia. W umowie czytamy, że bank rozliczać się będzie według kursu sprzedaży i kupna, co sugeruje klientowi, że bank rzeczywiście obracać będzie walutą. Bank nie nazywa swoich tabeli „tabelami swapowymi” i sprytnie ukrywa dodatkowy zarobek na różnicach stóp procentowych. Całkowicie dezorientuje to klienta w kwestii ponoszonego przez niego i przez bank ryzyka walutowego.

- Bank ubezpieczając się od ryzyka walutowego sam wpływa na kurs waluty i dodatkowo zwiększa ryzyko po stronie klienta nie informując go o konsekwencjach swoich działań. Ponieważ banki stosowały te ubezpieczenia na masową skalę ich wpływ na ryzyko walutowe jest niezaprzeczalny. Dr Piotr Mielus w swojej pracy „Wpływ sanacji kredytów frankowych na rynek swapów walutowych w PLN” zamieszczonej w ANNALES UNIVERSITATIS MARIAE CURIE-SKŁODOWSKA LUBLIN – POLONIA opisuje m.in. wpływ mechanizmów ubezpieczeń stosowanych przez banki na kurs walutowy forinta pisząc: „Operacja z 2011 r. przyniosła 15-procentowe osłabienie forinta, co mogło mieć związek z koniecznością odkupienia równowartości około 13 mld EUR przez banki lokalne.”

Podsumowując: twierdzenie banków o tym, że właściwie informowały swoich „frankowych” klientów o ryzyku jest w świetle faktów nieprawdziwe. Banki nie tylko nie przedstawiały konsumentom kalkulacji, w których pojawiał się czynnik ryzyka, ale sama umowa zawierała zapisy wprowadzające klienta w błąd, co do rzeczywiście ponoszonego przez niego ryzyka. Bank tworząc własne tabele, w których kształtował kursy w sposób całkowicie przez siebie dowolny nazywając je tabelami kursów kupna i sprzedaży wprowadzał konsumenta w błąd ukrywając rzeczywiste operacje FX SWAP, które bank prowadził bez wiedzy klienta z instytucjami zajmującymi się spekulacją na walutach.

Autor: Stowarzyszenie Stop Bankowemu Bezprawiu