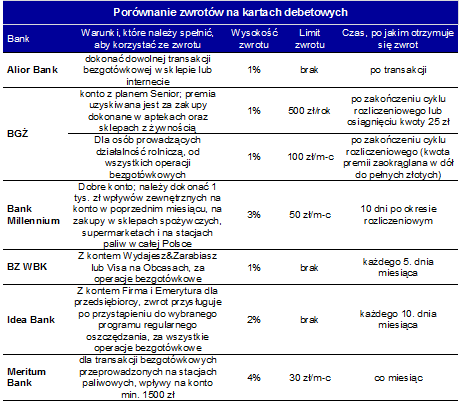

Sześć banków oferuje zwrot części poniesionych wydatków w przypadku dokonywania płatności kartą debetową. Ich wysokość waha się w przedziale od 1% do 4%, choć zwykle nie przekracza kilkudziesięciu złotych. Usługa może się jednak wiązać z dodatkowa opłatą.

Usługa zazwyczaj zwana „moneyback” jest z reguły proponowana użytkownikom kart kredytowych, ale niektóre banki udostępniają ją także posiadaczom zwykłych kart debetowych. Zwrot części wydatków poniesionych przy dokonywaniu płatności kartą może zrekompensować utratę rabatu, jakiego niektóre sklepy udzielają za dokonanie płatności gotówką. Home Broker porównał usługę „moneyback” w sześciu bankach, w których jest ona dostępna dla kart debetowych. Są to: Alior, BGŻ, BZ WBK, Idea, Meritum i Millennium.

Bank zwróci tylko pewną kwotę

Po pierwsze oferta banków różni się wysokością zwrotu. Jest on określony jako pewien odsetek wartości transakcji dokonanych kartą. Część banków limituje wysokość zwrotu do kilkudziesięciu złotych miesięcznie.

W trzech bankach (Alior, BZ WBK, BGŻ) zwracany jest 1% kwoty dokonanych transakcji. Dwa pierwsze nie limitują kwoty zwrotu, trzeci natomiast ogranicza go do 100 zł miesięcznie lub 500 zł rocznie. Limit 500 zł rocznie przysługuje posiadaczom konta z planem Senior, ale dotyczy tylko płatności dokonanych za żywność oraz leki. Limit 100 zł miesięcznie obowiązuje z kolei klientów prowadzących działalność rolniczą bez względu na rodzaj poniesionych wydatków.

Większy odsetek płatności dokonanych przy użyciu karty zwracają: Idea, Millennium i Meritum. Pierwszy zwraca 2%, drugi 3%, a trzeci aż 4%. Ale uwaga! Żeby dostać taki zwrot trzeba spełnić stawiane przez bank warunki.

W Idea Banku trzeba otworzyć konto „Firma i Emerytura”, a także wykupić specjalny program systematycznego oszczędzania (minimalna miesięczna składka to 200 zł). Zwrot trafia na konto i może być wykorzystany na poczet programu. Wydatki rzędu 5000 zł miesięcznie pokrywają połowę składki. Bank nie limituje kwoty zwrotu.

Tylko wybrane sklepy

W Millennium 3 proc. wydatków wraca na konto, za transakcje dokonane w sklepach spożywczych, supermarketach i na stacjach paliw. Bank stawia jednak granicę: odda maksymalnie 50 zł miesięcznie. Wymaga ponadto regularnych wpływów na konto w postaci minimum 1000 zł.

W Meritum Banku wpływy te muszą wynosić min. 1500 zł. W tym przypadku zwrot jest najwyższy i wynosi 4%, ale przysługuje tylko za wydatki na paliwo. Maksymalnie bank odda jednak 30 zł co miesiąc.

Uwaga na dodatkowe opłaty

Oprócz ograniczeń rodzaju sklepu czy wybranych grup zawodowych, mogą się pojawić dodatkowe warunki. W Alior Banku zwrot na kartę możliwy jest jedynie w przypadku specjalnego konta „zakupowego”, które kosztuje więcej niż podstawowe. Łączna opłata za konto i kartę wynosi 12 zł na miesiąc, więc aby opłata się zwróciła trzeba miesięcznie wydawać za pomocą „plastiku” co najmniej 1200 zł. Każda kolejna wydana złotówka tej kwoty realnie obniża wydatki. W BZWBK usługa dostępna jest z kontem Wydajesz&Zarabiasz. Przy aktywnym używaniu konta i opłacie 3 zł za kartę, opłaty zwrócą się po wydaniu więcej niż 300 zł miesięcznie. Idea Bank ma najwyższy zwrot bez limitów, a przelewy, prowadzenie konta i opłata za kartę nic nie kosztują.

Zwroty w przebadanych przez Home Broker bankach dokonywane są z reguły na końcu cyklu rozliczeniowego, a jedynie Alior zwraca pieniądze zaraz po transakcji. O takie szczegóły najlepiej pytać w placówce lub na infolinii. Należy też przeczytać dokładnie regulamin usługi, bo mogą się tam znaleźć istotne szczegóły. Na przykład BGŻ zaokrągla wysokość zwrotu w dół do pełnych złotych, więc w przypadku gdyby miał wynieść np. 1,99 zł, na konto wróci 1 zł (99 gr zwrotu, to wydane 99 zł).

Źródło: Opracowanie własne na podstawie danych z biur prasowych i stron internetowych banków.

Źródło: Opracowanie własne na podstawie danych z biur prasowych i stron internetowych banków.

Jerzy Węglarz,

Home Broker

Źródło: Home Broker