Za kilka dni początek nowego roku szkolnego. To także dobra okazja do rozpoczęcia finansowej edukacji dziecka. Jednym ze sposobów może być uruchomienie konta w banku i przelewanie tam kieszonkowego

Dziecko, które kończy 13 lat, uzyskuje ograniczoną zdolność do czynności prawnych. Oznacza to, że może zawierać umowy dotyczące drobnych, bieżących spraw życia codziennego, rozporządzać zarobkami i przedmiotami powierzonymi do użytku. Wśród przywilejów, które w ten sposób nabywa znajduje się między innymi możliwość posiadania własnego rachunku w banku.

Jeśli więc nasza pociecha wkracza w nowy rok szkolny już jako trzynastolatek, warto pomyśleć o otwarciu jej konta bankowego. To doskonały sposób na rozpoczęcie prawdziwej przygody z finansami, która niewątpliwie będzie niosła walor edukacyjny. Nie bez znaczenia są także kwestie bezpieczeństwa – dzięki karcie płatniczej dziecko nie będzie musiało nosić ze sobą gotówki.

Nastolatek nie może jednak sam otworzyć konta, więc niezbędna będzie wizyta z rodzicem lub opiekunem w placówce. Przy podpisywaniu umowy będzie trzeba okazać jakiś dowód tożsamości, np. legitymację szkolną. W niektórych bankach konto dla dziecka nie jest prowadzone, jako odrębny rachunek, lecz jako subkonto podpięte do rachunku rodziców.

Większość banków ma w swojej ofercie konta przygotowane specjalnie dla juniorów. Dostępnością funkcji nie różnią się zasadniczo od zwykłych rachunków dla klientów indywidualnych – mały klient może zlecać przelewy (także przez internet), płacić kartą w sklepach, czy wypłacać gotówkę z bankomatów. Ze zrozumiałych względów banki nie umożliwiają nastolatkom dostępu do produktów kredytowych w ramach konta. Z grubsza rzecz ujmując, oferta dla małoletnich przypomina więc podstawową wersję ROR-u oferowanego dorosłym klientom.

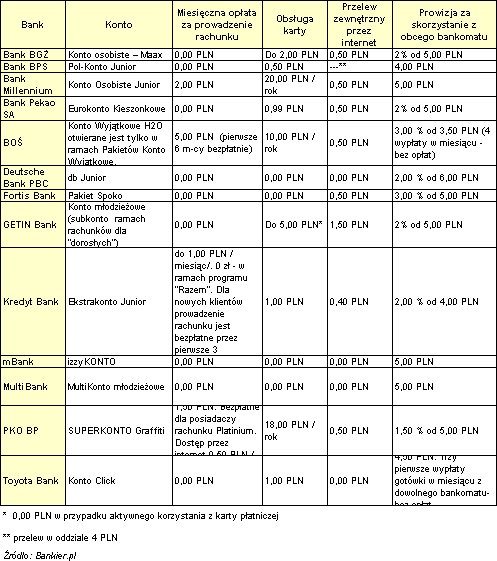

Opłaty za prowadzenie konta nie są wysokie – część banków w ogóle z nich zrezygnowała. Pobierana jest natomiast niewielka prowizja za obsługę karty płatniczej wydawanej do rachunku. Kwoty te nie są jednak duże i oscylują w granicach 1-2 zł.

Wyjątek stanowi oferta Banku Ochrony Środowiska, gdzie co miesiąc z posiadacza Konta Wyjątkowego H20 bank ściąga 5 zł za obsługę rachunku. Na drugim biegunie znajdują się takie instytucje, jak mBank, MultiBank, DB PBC i Fortis Bank (wcześniej Dominet Bank), które nie pobierają żadnych opłat za konto i kartę.

Szukając konta dla dziecka warto w pierwszej kolejności sprawdzić ofertę banku, który prowadzi nam konto. Należy mieć jednak na uwadze, że nastolatek ma trochę inne potrzeby niż osoba dorosła. Dla niego liczy się przede wszystkim łatwy dostęp do gotówki i tanie przelewy w internecie. Dlatego bankomat należący do banku, w którym junior ma konto powinien znajdować się stosunkowo blisko miejsca zamieszkania lub szkoły. Wypłata z obcych bankomatów zupełnie się nie opłaca i powinna być dokonywana tylko w awaryjnych sytuacjach. Za wypłatę pieniędzy z maszyny należącej do innej instytucji pobierana jest bowiem kilkuzłotowa prowizja.

Dostępność placówek ma znaczenie drugorzędne, bo młodzi klienci chętniej obsługują swoje konto przez internet. Dlatego też ważną kwestią są stosunkowo tanie przelewy internetowe. Na tym tle wyróżniają się zwłaszcza propozycje mBanku, MultiBanku, Toyota Banku i DB PBC, które nie pobierają opłat za tą operację. Jednak w większości przypadków prowizja i tak nie przekracza 0,50 zł.

Niestety, ale konta dla juniorów nie motywują nastolatków do oszczędzania. Większość z nich jest oprocentowana poniżej 1 proc. Wyjątek stanowi konto Click prowadzone przez internetowy Toyota Bank Polska. Środki zdeponowane na rachunku objęte są stawką aż 5 proc. Co więcej, kapitalizacja następuje codziennie i dopóki odsetki wypłacane klientowi każdego dnia nie przekroczą kwoty 2,49 zł nie jest pobierany podatek Belki. Jeśli więc konto ma zmotywować do oszczędzania, jest to niewątpliwie najlepsza propozycja dla młodego klienta.

Oprócz kont przeznaczonych specjalnie dla nastolatków niektóre banki proponują bardziej uniwersalne oferty. Np. Bank Zachodni WBK ma Konto

Konto dla nastolatka to inwestycja, która niewątpliwie zaprocentuje w przyszłości. Wyedukowany finansowo nastolatek będzie bez problemu poruszał się po świecie bankowych produktów. O wiele łatwiej będzie mu znaleźć ukryte haczyki i wyłowić najlepsze oferty. Przysłowie mówi, że na naukę nigdy nie jest za późno, ale nie da się ukryć, że im wcześniej zaczniemy tym lepiej.

Wojciech Boczoń

Źródło: Bankier.pl