Na rynku walutowym silnych wrażeń nie brakuje. Długoterminowe tendencje są jednak czytelne. Złoty się umacnia, a zewnętrzne czynniki chwilowo ten trend zakłócają. Przejściowymi wahaniami lepiej się nadmiernie nie przejmować. Choć bywają dynamiczne, trwają krótko.

Kryzys finansowy i kłopoty części europejskich państw z zadłużeniem mocno oddziałują na rynki walutowe. Niestabilność stała się cechą typową dla kursów walut. W najbliższym czasie raczej nie ma co liczyć na uspokojenie sytuacji.

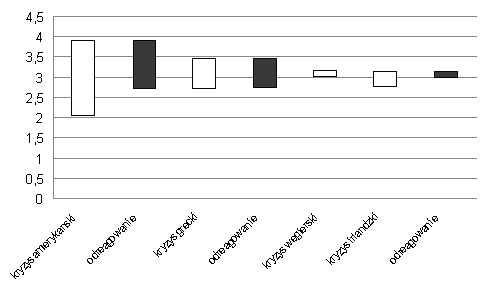

Wprawdzie trudno się podziewać, że kurs dolara do złotego skoczy o 94 proc., jak to miało miejsce od jesieni 2008 roku do wczesnej wiosny 2009 roku, kiedy to „zielony” zdrożał z 2 zł do 3,91 zł., ale wahań na mniejszą skalę nie powinno zabraknąć. Od czasu kryzysowego tąpnięcia zmiany są już znacznie mniej dynamiczne. Od szczytu słabości z lutego 2009 roku, któremu towarzyszyło zamieszanie z opcjami walutowymi i spekulacyjnymi grami naszą walutą, złoty umacniał się w ciągu kolejnych dziewięciu miesięcy i niemal równo rok temu, na początku grudnia 2009, dolara wyceniano na około 2,7 zł. Nasza waluta zyskała więc na wartości 31 proc., odrabiając znaczną część strat.

Zmiany kursu dolara w złotych (jasny słupek oznacza wzrost od najniższej do najwyższej wartości, ciemny ilustruje ruch w przeciwnym kierunku)

Źródło: Open Finance

Jeśli spojrzeć na zachowanie się naszego rynku walutowego w ciągu ostatnich dwunastu miesięcy, to maksymalny zakres zmian kursu euro ustalony został w pierwszym półroczu, zaś w przypadku dolara w ostatnich sześciu miesiącach roku. W przypadku euro był to przedział 3,82 i 4,23 zł, a więc sięgający około 10 proc., zaś dla kursu dolara to aż 30 proc., rozciągające się od 2,7 zł z grudnia 2009 do 3,52 zł w czerwcu 2010 roku.

Jeśli jednak wyeliminować wahania związane z zewnętrznymi zawirowaniami, takimi jak kryzys grecki czy irlandzki, to okazuje się, że kurs dolara od września ubiegłego roku przez większość czasu przebywa w wąskim przedziale od 2,7 do 3 zł., czyli 11 proc., dość rzadko zresztą tej górnej granicy dotykając. Średni kurs dolara w 2009 roku sięgał 3,11 zł., a w tym roku już tylko 3,01 zł. W tym roku mediana, czyli wartość najmniej czuła na ekstremalne odchylenia, wynosi 2,95 zł dla kursu dolara, a dominantą, wartością najczęściej występującą, jest 2,85 zł. W przypadku euro od marca tego roku kurs nie wykracza na ogół poza obszar 3,82-4,02 zł. Różnica między jego dolną a górną granicą wynosi zaledwie 5,2 proc. Dla kursu euro średnia w tym roku wynosi 3,99 zł, mediana 3,98 zł, a dominanta 3,96 zł.

Skutki zawirowań, związanych z kłopotami kolejnych państw europejskich są dla naszego rynku coraz mniejsze i coraz szybciej sytuacja po ich wystąpieniu wraca do normy. Kryzys grecki spowodował

23-proc. osłabienie złotego wobec dolara, trwające dwa miesiące. Powrót do stanu sprzed tąpnięcia zajął naszej walucie trzy miesiące. Problemy Irlandii skutkowały wzrostem kursu dolara z 2,75 do 3,13 zł, czyli o 14 proc. w ciągu trzech tygodni. W ciągu ostatnich dziesięciu dni złoty odrobił już 14 groszy, czyli 4,5 proc. Te wahania są rzecz jasna dość mocno odczuwalne przez posiadaczy kredytów w walutach i importerów. Mają jednak charakter krótkoterminowy i nie powinny skłaniać do nerwowych reakcji.

Długoterminowo dominuje tendencja do umacniania się naszej waluty, determinowana bardzo dobrymi wynikami naszej gospodarki, a zewnętrzne zawirowania jedynie w niewielkim stopniu i na krótko z niej złotego wytrącają. W ciągu ostatnich dwóch lat najdłuższy okres osłabienia naszej waluty trwał nieco ponad dwa miesiące. Ten główny trend mogłyby zmienić na dłużej jedynie dwa czynniki. Albo poważniejsze perturbacje w kolejnych krajach strefy euro, albo pojawienie się kłopotów z deficytem i zadłużeniem w naszym kraju.

W najbliższych tygodniach o złotego możemy być raczej spokojni. W ciągu ostatnich jedenastu lat w grudniu nasza waluta na ogół wyraźnie się umacniała. Z wyjątkami od tej reguły mieliśmy do czynienia jedynie dwukrotnie, w 2006 i 2009 roku.

Źródło: Open Finance