Frank staniał. Kredytobiorcy i banki odetchnęli z ulgą. Ale nawet przy kursie 3,80 zł za CHF wciąż ponad połowa kredytów z lat 2006-2008 ma wartość przekraczającą ceny nieruchomości. Wielu klientów będzie musiało słono zapłacić za ubezpieczenie brakującego wkładu.

Wraz z rosnącym kursem szwajcarskiej waluty powiększa się grupa Polaków, którzy o sprzedaży mieszkania kupionego za kredyt we franku mogą tylko pomarzyć. Uzyskane z transakcji pieniądze w skrajnych przypadkach wystarczyłyby na spłatę niewiele więcej niż połowy zadłużenia w banku.

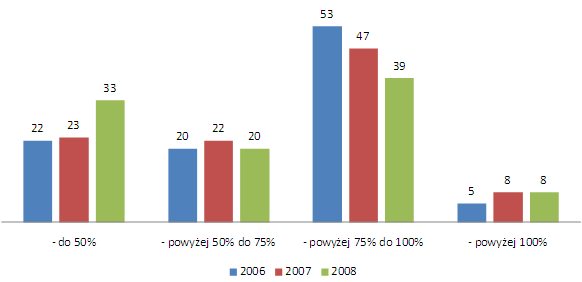

Struktura LtV kredytów walutowych (proc.)

Źródło: KNF.

Kierując się danymi na temat struktury LtV można szacować, że przy notowaniach franka po 3,80 zł w takiej sytuacji znajduje się blisko 250 tys. osób z niemal 480 tys. które wzięły w tym czasie kredyt walutowy.

Jeszcze gorzej statystyki te wyglądały, gdy kurs franka wynosił 4 zł. Odsetek kredytów przekraczających wartość nieruchomości przekraczał 60 proc., a w strefę kredytów przewyższających cenę nieruchomości weszły już nawet osoby, które od wiosny 2007 roku pożyczały pieniądze na 65 proc. wartości nieruchomości.

Co drugi kredyt na ponad 75 proc. LtV

Jak wynika z danych Komisji Nadzoru Finansowego w latach 2006-2008 banki hojną ręką udzielały kredytów frankowych na wysokie LtV.

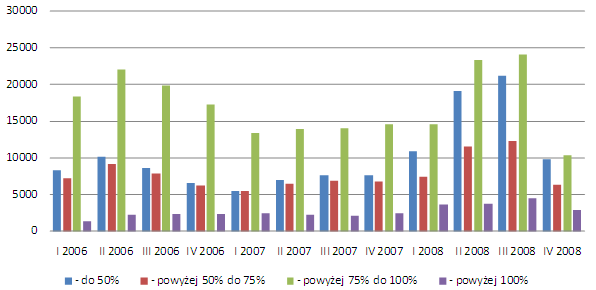

Struktura LtV kredytów walutowych (w szt.)

Źródło: KNF.

W przedziale od 75 do ponad 100 proc. wartości nieruchomości kredyt zaciągnęło w 2006 roku 58 proc. osób, rok później 55 proc., a w 2008 roku 47 proc. Zadłużali się przy kursach kursie między 2 a 2,50 zł – (średni kwartalny kurs NBP). Gdy dziś frank kosztuje 3,80 zł kredyty te, mimo lat spłat przekraczają wartość nieruchomości którą finansują. Efekt? Klienci skazani są na swoje mieszkania i na wzmożoną uwagę ze strony banków, które chętnie zrekompensowałyby podwyższone ryzyko.

Ubezpieczenie brakującego wkładu

W wydanych przez KNF rekomendacjach T (obowiązuje od grudnia 2010 roku) i S II (ma wejść w życie w całości w grudniu br.) nadzór przypomina bankom, że powinny monitorować zabezpieczenia kredytów. A także, aby dopominać się od zadłużonych o wniesienie dodatkowych zabezpieczeń w sytuacji, gdy kredyt przekracza wartość nieruchomości, na którą pożyczone zostały pieniądze. Jeśli zadłużony nie ma dodatkowych zabezpieczeń, pozostaje mu ubezpieczenie brakującego wkładu.

Aby wymagania te bank mógł wyegzekwować, powinny być jednak zawarte w umowie kredytowej, podobnie jak konieczność ubezpieczenia brakującego wkładu. Jeśli ich nie ma, zawirowania kursowe dadzą się jedynie we znaki w postaci wyższej raty. Jeśli jednak zapisy o ubezpieczeniach brakującego wkładu są, to dziś klient musi też liczyć się ze sporym wydatkiem przy opłacaniu składki.

Ile kredytobiorca wyda na polisę w dużym stopniu zależy też od sposobu liczenia brakującego wkładu. W Getin Noble Banku i Nordei klient ma podwyższoną marżę kredytu do momentu, gdy zadłużenie nie spadnie do 80 proc. wartości nieruchomości i składki za nadmierne zadłużenie płaci z każdą ratą. W pozostałych bankach obowiązują dwie inne metody. W Aliorze i Millennium bank przelicza cały kredyt po aktualnym kursie i odejmuje od tej kwoty ustalone na początku 70 lub 80 proc. wartości nieruchomości, resztę traktując jako brakujący wkład. Przy takim sposobie liczenia i wzroście zadłużenia ze względu na zmiany kursowe z 300 tys. zł (100 proc. LtV) np. do 570 tys. zł, brakujący wkład wyniesie 310 (przy 80 proc. LtV) lub 340 tys. zł (przy 70 proc. LtV). I to od tej kwoty będzie liczona składka. Bank bowiem trzyma się ustalonej na początku w złotych kwoty 240 tys. zł (80 proc. LtV) lub 210 tys. zł (przy LtV 70 proc.), każdą nadwyżkę traktując jako brakujący wkład.

Drugi, bardziej przyjazny dla klienta sposób, to uznanie za brakujący wkład własny kwoty ustalonej na początku w walucie. Taką metodę stosują m.in. DB PBC, PKO BP, mBank, Raiffeisen czy MultiBank. Jeśli ktoś np. pożyczył trzy lata temu 155 tys. CHF (100 proc. LtV) jako równowartość 300 tys. zł, to wymienione banki jako brakujący wkład własny potraktowały na początku kwotę 31 tys. CHF (brakujący wkład liczony od 80 proc. LtV) lub 46,5 tys. CHF (tam gdzie brakujący wkład liczony jest od 70 proc. LtV). Kwota ta z roku na rok wraz z spłatą kredytu maleje, przy odnawianiu polisy liczona jest jednak po aktualnym kursie. W przypadku kredytów sprzed trzech lat zaciąganych przy kursie 2 zł, dziś przy notowaniach franka po 3,80 zł klient musiałby zapłacić składkę od kwoty 19 tys. CHF, czyli 72 tys. zł (20 proc. brakującego wkładu) lub od 34,5 tys. CHF obecnie równowartości 131 tys. zł (30 proc. brakującego wkładu).

Różnice są więc dość istotne. Gdy w Millennium polisa omawianego kredytu wyniesie 9,3 tys. zł, to w mBanku 5,9 tys. zł, a w PKO BP niecałe 2,4 tys. zł.

Ubezpieczenie brakującego wkładu kredytów walutowych w wybranych bankach

|

Bank |

Zasady |

Zasady odnawiania polisy |

|

Alior |

30%/1,44% brakującego wkładu co 3 lata |

Bank przelicza cały kredyt po aktualnym kursie i odejmuje od tej kwoty ustalone na początku 70 proc. lub 80 proc. wartości nieruchomości resztę traktując jako brakujący wkład. Przy takim sposobie liczenia i wzroście zadłużenia ze względu na zmiany kursowe z 300 tys. zł (100% LtV) do 570 tys. zł, brakujący wkład wyniesie 330 lub 360 tys. zł. I to od tej kwoty będzie liczona składka. |

|

Millennium |

20%/3% brakującego wkładu co 3 lata |

|

|

Getin Noble Bank |

marża kredytu podwyższona o 0,25 p.p. do momentu uzupełnienia brakującego wkładu własnego i zejścia do 80 proc. LTV |

Bank przelicza cały kredyt po aktualnym kursie |

|

Nordea Bank |

marża kredytu podwyższona o 0,25 p.p. do momentu spłaty brakującego wkładu (80% LtV) – bank pożycza w walutach tylko na 90% LTV |

|

|

BOŚ |

20%/3,5% brakującego wkładu co 3 lata |

Bank liczy brakujący wkład własny przeliczając kwotę ustaloną na początku w walucie jako brakujący wkład własny. Jeśli ktoś np. pożyczył 300 tys. zł w postaci 155 tys. CHF (100% LtV) to bank jako brakujący wkład własny traktuje na początku kwotę 31 tys. CHF (brakujący wkład liczony od 80 proc. LtV) lub 46,5 tys. CHF (tam gdzie brakujący wkład liczony jest od 70 proc. LtV). Kwota ta z roku na rok maleje, ale przy odnawianiu polisy liczona jest po aktualnym kursie. W przypadku kredytów sprzed trzech lat i przy notowaniach franka po 3,8 zł klient musiałby dziś zapłacić składkę od kwoty 72 tys. zł lub 131 tys. zł |

|

DB PBC |

20%/ 4,5% brakującego wkładu – składka za 5 lat i ubezpieczenie NNW |

|

|

DnB Nord tylko euro |

20%/2,49% brakującego wkładu na 3 lata, później na rok z góry 0,83% brakującego wkładu |

|

|

mBank |

30%/ 4,5% brakującego wkładu co 3 lata |

|

|

MultiBank |

30%/ 4,5% brakującego wkładu co 3 lata |

|

|

PKO BP |

20%/3,3% brakującego wkładu co 3 lata |

|

|

Raiffeisen Bank |

20%/3,97% brakującego wkładu co 5 lat |

Źródło: Open Finance.

Źródło: Open Finance