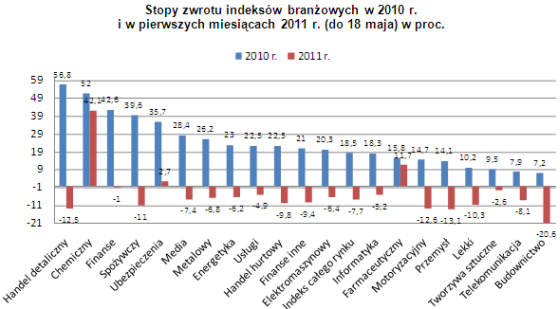

Jedynie spółki z branży chemicznej, paliwowej i farmaceutycznej kontynuują w ciągu pierwszych miesięcy 2011 roku dobrą passę, dając inwestorom sporo zarobić. Najgorzej radzą sobie firmy przemysłowe i związane z budownictwem.

Inwestorzy kierujący się w swych decyzjach o zakupie akcji oceną stanu i perspektyw w poszczególnych branżach nie mają łatwego życia. Stopy zwrotu ulegają często dużym zmianom, trudno więc zbudować na tej podstawie skuteczną strategię. Nieważony cenowy indeks firm zajmujących się handlem detalicznym, który w 2010 roku zwiększył swoją wartość o prawie 57 proc. i był zdecydowanym liderem, od początku bieżącego roku do 18 maja stracił 12,5 proc. Wskaźnik spółek sektora finansowego, zajmujący przed rokiem trzecie miejsce pod względem stopy zwrotu ze wzrostem o niemal 43 proc., spada o 1 proc.

Podobnie dzieje się w przypadku kolejnej gwiazdy minionych dwóch lat, czyli firm spożywczych. Ich indeks w 2009 roku skoczył o 100 proc., rok później wzrósł o 40 proc., zaś do połowy maja tego roku poszedł w dół o 11 proc. Spośród pierwszej dwudziestki branżowych liderów 2010 roku, od stycznia do maja bieżącego roku zyski inwestorom przyniosły zaledwie trzy grupy spółek. Niezmiennie dobrą formę prezentują firmy chemiczne, reprezentujące sektor paliwowy oraz farmaceutyczny.

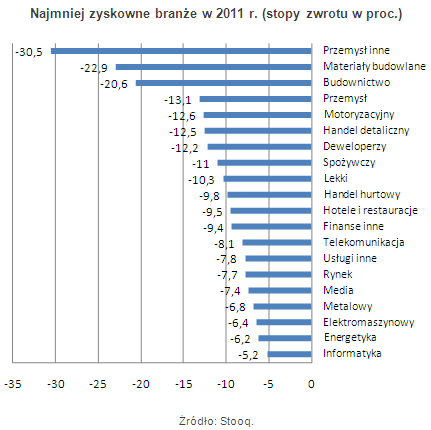

W tym roku na plusie są indeksy cenowe zaledwie pięciu branż. Poza trójką liderów należą do nich także wskaźniki koniunktury banków i firm ubezpieczeniowych. Największe straty w pierwszych miesiącach roku ponieśli posiadacze akcji spółek produkujących materiały budowlane. Indeks ten spadł o 23 proc. Niewiele ustępował mu wskaźnik spółek zajmujących się budownictwem, zniżkujący o ponad 20 proc. W gronie outsiderów znalazł się także indeks spółek przemysłowych, deweloperów, firm spożywczych, motoryzacyjnych i zajmujących się handlem detalicznym.

Skład branż osiągających w pierwszych miesiącach tego roku najgorsze stopy zwrotu może wskazywać na zbliżające się pogorszenie kondycji polskiej gospodarki. Niemal wszystkie mocno ucierpiały w 2008 roku wskutek spowolnienia gospodarczego spowodowanego globalnym kryzysem finansowym i recesją w światowej gospodarce. W 2009 roku dynamicznie odrabiały straty, jednak w 2010 roku i w pierwszych miesiącach bieżącego roku znów osiągają zdecydowanie gorsze rezultaty. Dobre zachowanie głównych indeksów naszego parkietu zawdzięczamy przede wszystkim ich strukturze, w której dominujący udział mają duże firmy surowcowe i banki. Patrząc na osiągnięcia firm małych i średnich obraz rynku jest zdecydowanie mniej optymistyczny.

Roman Przasnyski, Open Finance

Źródło: Open Finance