Wrzesień w słabym stylu zakończył spadkowy kwartał na międzynarodowych rynkach akcji, a o końcowej statystyce zadecydował przede wszystkim początek miesiąca. Ostatecznie, indeks S&P500 zniżkował we wrześniu o 7,2%, DAX o 4,9%, Stoxx50 o 5,3%, a japoński Nikkei225 o 2,8%.

Kolejny miesiąc, te same obawy

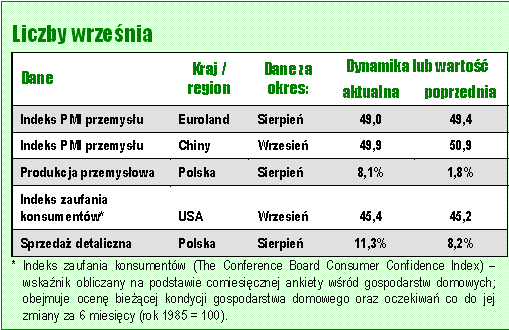

Po bardzo niespokojnym sierpniu, we wrześniu rynkom nie udało się odnaleźć równowagi. Obawy przed recesją i niewypłacalnością zadłużonych krajów strefy euro, jak również opieszałość polityków w podejmowaniu decyzji w dalszym ciągu umacniały awersję do ryzyka. Dodatkowo, na rynek napływały w większości rozczarowujące dane makroekonomiczne. Już pierwszego dnia miesiąca inwestorzy dowiedzieli się o spadku sierpniowego wskazania indeksu PMI dla przemysłu dla Eurolandu do poziomu 49 – najniższego od dwóch lat. Z kolei kończący miesiąc odczyt PMI dla przemysłu Chin, również poniżej granicy 50, ponownie podsycił strach przed widmem recesji, nakładając jednocześnie klamrę na wrześniowe odczyty wskaźników wyprzedzających koniunktury. Co znamienne, uczestnicy rynku zignorowali pozytywne dane o sprzedaży detalicznej w Niemczech, jak również lepszy odczyt indeksu zaufania konsumentów Uniwersytetu Michigan.

Istotnym wydarzeniem dla rynków było głosowanie przez kolejne kraje strefy euro odnośnie reformy Europejskiego Funduszu Stabilizacji Finansowej (EFSF), z kluczową jak się wydaje pozytywną decyzją ze stroną Bundestagu. Dzięki nowym uprawnieniom, EFSF będzie miał możliwość interweniowania na rynku wtórnym obligacji państwowych, a jego gwarancje dotyczące kredytów sięgną łącznie 440 mld EUR. Na uwagę zasługuje również zapowiedź ze strony banków centralnych Eurolandu, Stanów Zjednoczonych, Anglii, Japonii i Szwajcarii dotycząca udzielania bankom trzymiesięcznych pożyczek, co ma zażegnać problem pozyskiwania finansowania w amerykańskiej walucie.

Przecena na rynku surowców

Na rynku surowców również obserwowaliśmy duże ruchy. Prawdziwe tąpnięcie nastąpiło na rynku miedzi, której notowania spadły we wrześniu o 24,4% do 6998 USD z 9257,5 USD. Notowania ropy WTI i Brent solidarnie straciły ponad 10%: cena ropy WTI spadła o 10,8% do 79,2 USD z 88,8 USD, ropy Brent o 10,5% do 102,8 USD z 114,8 USD. Inwestorzy zaczęli realizować zyski na złocie, którego notowania obniżyły się o 11,1% do 1624 USD za uncję.

W regionie silna Turcja

Wrzesień nie był także łaskawy dla inwestorów giełdowych na rynkach Nowej Europy. Mocno spadały wszystkie giełdy z regionu za wyjątkiem Turcji.

Kolejny miesiąc z rzędu najmocniej przecenionym rynkiem były Węgry: BUX spadł aż 12,8%. Cały czas pod presją jest bank OTP. Forint w miesiącu osłabił się aż o 16%. Węgierscy deputowani zatwierdzili kontrowersyjną propozycję rządu dotyczącą jednorazowych spłat kredytów hipotecznych w dewizach na preferencyjnych warunkach. Węgrzy mogą je spłacić jednorazowo w forintach po niskim, preferencyjnym kursie wynoszącym 180 forintów za franka i 250 za euro, a więc ponad 20% poniżej kursów rynkowych. Straty z tym związane miałyby wziąć na siebie banki.

O 11,7% spadał rynek austriacki ciągnięty w dół głównie przez banki Erste i Raiffeisen. Indeks w Czechach (PX) stracił 9,4%. Ważnym wydarzeniem była zmiana na stanowisku prezesa spółki CEZ. Martina Romana, który kierował firmą od siedmiu lat, zastąpił Daniel Benesz. Roman był uważany za jednego z najlepszych menedżerów w Czechach.

Wraz ze spadkiem cen ropy, spadały akcje na giełdzie w Moskwie. MICEX stracił we wrześniu 9,8%. Prezydent Dmitrij Miedwiediew poparł kandydaturę premiera Władimira Putina w wyborach prezydenckich w marcu 2012 roku. Premierem rządu po marcowych wyborach ma z kolei zostać popierany przez Putina Miedwiediew.

Pierwszą ofiarą roszady stał się sprawujący od 11 lat urząd Ministra Finansów Aleksiej Kudrin, mający rozbieżne poglądy z obecnym prezydentem. Informacja ta została negatywnie przyjęta przez rynki, biorące pod uwagę to, jak wiele zrobił on dla utrzymania stabilności finansowej Rosji.

Bardzo dobrze zachowywał się rynek turecki, jedyny w regionie, który dał zarobić we wrześniu, i to aż 10,6%. Wydarzeniem miesiąca było podniesienie przez agencję ratingową Standard & Poors ratingu kredytowego dla Turcji w walucie lokalnej o jeden stopień do BBB minus – daje to nadzieję, że w niedalekiej przyszłości, agencja może przyznać krajowi rating inwestycyjny w obcej walucie. Umożliwiłoby to inwestycje na tamtejszym rynku wielu zagranicznym funduszom inwestycyjnym, które w swoich politykach wykluczają inwestycje w krajach bez ratingu inwestycyjnego. Bardzo mocne w związku z tym były banki, których indeks wzrósł w miesiącu o 12%.

Polska pod wpływem globalnych nastrojów

W Polsce wrzesień przyniósł kontynuację wcześniejszych spadków. GPW nadal znajdowała się pod negatywnym wpływem słabych nastrojów panujących na zagranicznych rynkach. Noto-wania spadały mimo relatywnie dobrych danych płynących z pol-skiej gospodarki. Produkcja przemysłowa za sierpień wzrosła o 8,1% r/r przy oczekiwaniach wzrostu na poziomie 2,7%. Pozytywnym zaskoczeniem okazały się również dane o kra-jowej sprzedaży detalicznej – wzrost wyniósł 11,3% wobec oczekiwań na poziomie 9,2%.

Indeksy zakończyły miesiąc na minusach. Indeks WIG 20 stracił 10,7%; mWIG40 10,5%; sWIG80, który w sierpniu spadał najmocniej, zakończył miesiąc spadkiem o 8,4%. Indeks szerokiego rynku WIG zakończył miesiąc ze stratą 9,4%. Od początku roku strata indeksu WIG wynosi 19,4%. Stroną podażową na rynku byli przede wszystkim inwestorzy zagraniczni. Sprzedawali głównie największe spółki cieszące się wysoką płynnością. Stąd wyższa strata indeksu WIG20.

We wrześniu, największy negatywny wpływ na indeks miały przeceniane banki (PKO BP, Pekao), PZU oraz KGHM i JSW. O ile w przypadku spółek surowcowych (KGHM i JSW) przecena była spowodowana widoczną przeceną miedzi oraz oczekiwanym spadkiem cen węgla koksującego, to przecena największych polskich banków i PZU może być wytłumaczona jedynie spadkiem sentymentu do światowego sektora finansowego i odpływem inwestorów zagranicznych. Zarówno polskie banki jak i PZU nie mają ekspozycji na przeżywające trudności kraje peryferyjne strefy euro, a ich sytuacja kapitałowa należy do jednych z lepszych na tle pozostałych europejskich banków.

Trwająca na giełdzie przecena spowodowała zwiększenie wolumenu transakcji insiderów w polskich spółkach. Tylko w okresie sierpnia i września polscy insiderzy – właściciele, podmioty z nimi powiązane oraz osoby zasiadające w zarządach – dokonali zakupów akcji w spółkach na łączną kwotę 31,5 mln PLN. Transakcje sprzedaży w tym samym czasie osiągnęły wartość 13,4 mln PLN. Zwiększenie aktywności insiderów można odczytać jako sygnał znacznego niedowartościowania kierowanych przez nich przedsiębiorstw.

Obligacje bardzo silne

Wrzesień przyniósł znaczne wzrosty cen na największych światowych rynkach długu. Na początku miesiąca średnia rentowność do wykupu 10-letnich obligacji, zarówno niemieckich Bundów, jak i amerykańskich Treasuries wynosiła 2,22%. W ciągu miesiąca nastąpiło jednak bardzo znaczące umocnienie obligacji i rentowności spadły do poziomów – odpowiednio – 1,67% i 1,72%. Pod koniec września ten ruch został jednak skorygowany i na ostatni dzień miesiąca rentowność 10-letnich Bundów wyniosła 1,89%, a amerykańskich 10-latek 1,92%.

Tak znaczące umocnienie obligacji wynikało z oczekiwań inwestorów odnośnie pomocy dla amerykańskiej gospodarki, którą ogłosił FED na spotkaniu 21 września. Do połowy przyszłego roku FED skupi z rynku obligacje o terminie zapadalności 6-30 lat o wartości 400 miliardów dolarów, oferując w zamian papiery zapadające nie później niż za 3 lata. Ten zabieg, nazwany „Operacją Twist”, ma na celu obniżenie rentowności obligacji z dłuższego końca krzywej, a więc również obniżenie oprocentowania kredytów mieszkaniowych. Paradoksalnie, od momentu ogłoszenia planu pomocowego rentowności wzrosły. Sytuacja jest bardzo podobna do zeszłego roku, gdy ogłoszony plan luzowania ilościowego (QE 2) zamiast umocnić obligacje spowodował spadek ich cen. Obligacje umacniały się za to wcześniej, w oczekiwaniu na plan ratujący gospodarkę.

Źródło: BZ WBK AIB TFI