Dobre wyniki w 2008 roku sprawiły, iż wiele banków mogło sobie pozwolić na inwestycje w bankowość elektroniczną. Od kilku lat badania dotyczące posiadania stron www w sieci wykazują, iż banki spółdzielcze są coraz bardziej przekonane o niezbędności przedstawienia swoim klientom usług bankowości elektronicznej.

W zeszłym roku podjęte analizy stanu posiadania usług home banking i Internet banking wykazały, iż banki spółdzielcze w dużej większości posiadają stronę www w przypadku posiadania ww. usług.

W tym roku liczba stron internetowych wzrosła o ponad 37%. Wskazuje to również na fakt, iż lepsze wyniki stanowią pochodną przyrostu stron internetowych w bankach. Na potwierdzenie zależności można przyjąć przyrost stron internetowych w ostatnim kwartale 2008 roku (ze względu na sezonowość w bankowości spółdzielczej słabszym pod względem wyników). Portal IBS wyszukał, iż w sektorze w listopadzie 388 banków posiadało strony www, a w styczniu było ich jedynie 8 więcej. Stanowi to o 74,45% więcej wizytówek w sieci niż dwa lata temu. To bardzo dobry wynik. Niepokojący jest wciąż fakt, iż 31,6% banków wciąż nie posiada własnego miejsca w sieci.

Więcej banków decyduje się inwestować w nowe usługi, zakładać (stosunkowo tanie) strony www oraz zwracać uwagę na marketing. Dobra strona www może być najlepszą wizytówką dla banku wśród młodszych ludzi. Dość ciekawym zabiegiem jest również zastosowanie przez banki spółdzielcze nazw handlowych. Wiąże się to pośrednio ze stronami www poprzez ich modernizacje i wzmożone akcje marketingowe (również w sieci). Przykładami takich banków w ostatnim czasie są ESBank oraz neoBank. To dość nowa tendencja w bankowości spółdzielczej w zakresie prowadzenia marketingu.

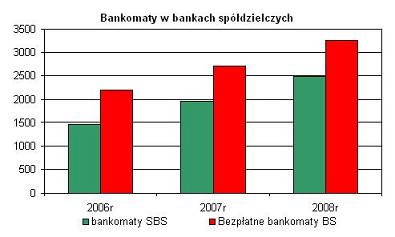

Wymagania klientów banków spółdzielczych skłoniły banki do zwiększenia swojego zaplecza bankomatów. Banki komercyjne, z którymi banki spółdzielcze mają podpisane umowy, nieznacznie zwiększyły sieć bankomatów, z kolei sieć sektora spółdzielczego wzrosła o ponad 27%. Grupa SGB korzysta jedynie z sieci spółdzielczej, a pozostałe zrzeszenia współpracują z bankami komercyjnymi, co zwiększa atrakcyjność ich oferty.

Przyszły rok w kontekście rywalizacji na usługi dodatkowe powinien być szczególny. Słabsze wyniki w dużej mierze zmuszą banki do podniesienia opłat oraz prowizji. Konkurencja powinna w większym stopniu dotyczyć szerokości oferty. Na tym polu banki spółdzielcze powinny się zastanowić, czy własna sieć bankomatów nie powinna być ich przewagą konkurencyjną, czy można podjąć współpracę z innymi bankami komercyjnymi lub sieciami zarządzającymi bankomatami. Warto raz na kilka lat zrewidować jaki bank nie jest bezpośrednią konkurencją banków spółdzielczych, a jego sieć placówek (również bankomatów) nie jest w dużej mierze pokrywająca się z placówkami spółdzielców. Bankom spółdzielczym potrzebny jest partner, który posiada dużą sieć placówek i własnych bankomatów w dużym mieście. Coraz częściej w małych miejscowościach, średnich miastach widoczne jest nawarstwienie bankomatów BGŻ, Kredyt Banku i banków spółdzielczych.

Przyszły rok, z dużym prawdopodobieństwem, nie będzie tak dobry dla przyrostu usług bankowości internetowej, stron www oraz bankomatów w bankach spółdzielczych. Jednak poczynione starania w 2008 roku banków spółdzielczych to kolejny krok do zwiększenia ubankowienia polskiego społeczeństwa z mniejszych miejscowości i wsi, mimo niekorzystnych informacji z sektora bankowego.

Michał Wilk

http://wilkmichal.blogbank.pl

Źródło: Bankier.pl