Pierwszą możliwą strategią jest bezkrytyczna akceptacja prognozy, przyznająca domyślnie kredyt zaufania jej autorom. Stanowi ona także wyraz pasywnego zdania się na fachowość i kompetencje prognosty odnośnie badanego zjawiska. Owa wiara w niezawodność często podszyta jest podświadomym przekonaniem o obiektywnym i bezinteresownym charakterze prognozy.

Skąd się więc bierze wzmiankowany na wstępie problem rozbieżnych scenariuszy co do tego samego zjawiska? Czy jest to dowód niekompetencji niektórych prognostów, czy może oznaka celowego wypaczania wyników celem nagięcia ich wedle partykularnego interesu? Tak czy owak, szczytne idee przyświecające podejściu biernej akceptacji stają pod znakiem zapytania. Miejsce łatwowierności graniczącej z naiwnością zajmuje sceptycyzm lub na dalszym etapie nieufności chęć kontestacji otrzymywanych prognoz. Taką zmianę stanowiska sprowokować może nie pojedyncze mylne typowanie, gdyż wszyscy operujemy w atmosferze losowego zaszumienia ujmowanych ilościowo zjawisk, stąd pewien margines błędu jest nieodzowny. Jednakże cały szereg „przestrzeleń”, nagromadzonych w ciągu kilku miesięcy bądź kwartałów powinien prowokować do poszukiwania ich przyczyn. W ten sposób, wraz ze zdobywaniem doświadczenia rodzi się drugie stanowisko wobec prognoz. Jest ono bardziej realistyczne, trzeźwe, suwerenne oraz wolne od abstrakcyjnych ideałów. Bardziej agresywni kontestatorzy uciekają się nawet do zachowań kontrariańskich, czyli podążających w odwrotnym kierunku do tego wyznawanego przez większość.

Zawiłość poruszonego zagadnienia wynika z tego, że zła prognoza często jest następstwem ingerencji różnych czynników jakościowych, mogących stanowić zalążek przyszłych błędów. Po pierwsze, ważną rolę odgrywa kwestia doboru modelu matematycznego najlepiej pasującego do opisywanego procesu, a następnie jego systematyczny monitoring i walidacja. Ingeruje tu szerokość warsztatu merytorycznego autora prognozy, co powinno być łączone z wiedzą ekspercką w badanym kierunku. Wypaczony model może prowadzić do zupełnie mylnych odczytów, czego przejawem będzie ich notoryczne rozmijanie się z realną trajektorią.

Druga sprawa, która w kontekście globalnych turbulencji trwających od półtora roku wydaje się urastać do rangi priorytetu, to zachowanie bezstronności przez ośrodek prognostyczny. Wzięcie rozbratu z obiektywizmem stanowi wielką pokusę zwłaszcza wtedy, gdy prognozę zlecają reprezentanci silnych grup interesu lub konkretnej branży. W domyśle scenariusz ma być po myśli zleceniodawców, tak by interes się kręcił przy zachowaniu pozorów obiektywizmu za pomocą użycia terminów typu „niezależni eksperci”, „renomowane instytucje” itp. Cóż więc szkodzi lekko zwichrować model albo pominąć zmienne prowadzące do wyników sprzecznych z subiektywnymi odczuciami?… Przez taką życzeniowość tworzy się odrębny świat, którym następnie za pośrednictwem wpływowych ośrodków medialnych karmi się najliczniejszą grupę pospolitych odbiorców. Mówiąc młodzieżowo, taki lans ustala trwały trend, co w ostatecznym rozrachunku może być zgubne.

Nie jest żadną ujmą pomylić się nawet dość znacznie, tym bardziej przy obserwowanej podwyższonej zmienności zjawisk makroekonomicznych. Do kanonów metodologii prognozowania należy także wspomniane uaktualnianie modeli w miarę napływu nowych tendencji lub zmiany w rozłożeniu akcentów. Stąd biorą się weryfikacje wcześniejszych prognoz. Jednak cięższe do wybaczenia jest uporczywe tkwienie w błędzie, przejawiające się w forsowaniu scenariuszy nieadekwatnych do realiów i we wmawianiu ogółowi, że czarne jest białe a bessa to chwilowa korekta. Wówczas rodzą się słuszne wątpliwości, czy aby konkretny prognosta kogoś wyróżnionego nie reprezentuje, przedkładając interesowne relacje biznesowe ponad obiektywizm.

A wątpliwości wokół prognoz dalszego biegu wydarzeń na rynkach kapitałowych narodziło się od ubiegłego roku aż nadto. Począwszy od negowania bańki spekulacyjnej w amerykańskich i brytyjskich nieruchomościach, poprzez cały szereg wypaczonych, wysokich ratingów dla aktywów de facto śmieciowych, skończywszy na zbyt optymistycznych wizjach co do dalszego rozwoju gospodarczego. Po drodze oczywiście należy doliczyć zawyżone prognozy zysków firm, histeryczne podnoszenie docelowych wycen ropy i artykułów rolnych u schyłku niedawnego bąbla. Równolegle mają miejsca zupełne „przestrzelenia” w szerokim kontekście geopolitycznym, czego wyrazem jest ustępliwość zachodnioeuropejskich salonów wobec Rosji w imię podszytej merkantylizmem poprawności (tragiczne skutki trwania w mydlanej bańce złudzeń i politycznej bezczynności wobec hitlerowskich Niemiec znamy z lat 1937-39, choć uznajmy to raczej za skojarzenie niż poszukiwanie analogii).

Można mnożyć konkretne przykłady, obrazujące jak bardzo prognozy, podszyte nierzadko pobożną życzeniowością, mogą się rozminąć z rzeczywistością. Nauką zeń płynącą powinno być wyrobienie sobie własnego zdania i zdrowego podejścia do bombardujących nas zewsząd opinii i typowań. Należy też zwrócić szczególną uwagę na kontekst ich autorstwa. Dzięki temu można wyczulić się na ewentualne przekłamania dyktowane interesem lobby mogącego stać za „obiektywnymi” opracowaniami „niezależnych” ośrodków badawczych. Priorytetowa więc staje się odpowiedź na pytanie: „Kto, co i kiedy prognozuje?”.

Wiosną 2007 r., czyli w przededniu wybuchu kryzysu finansowego rynki pławiły się w szampańskiej atmosferze hossy, a stopy zwrotu pięły się do niebios. Były to te pamiętne czasy, gdy na naszym podwórku bujnie rozkwitła kampania naganiania na agresywne fundusze inwestycyjne, a każdy piewca dalszej hossy urastał do rangi bożka. Podbudowany coraz liczniejszymi przesłankami pesymizm nie był w modzie, toteż został przez „mainstreamowe” media wyrzucony poza nawias. Schyłki trendów to okresy najboleśniejszych pomyłek.

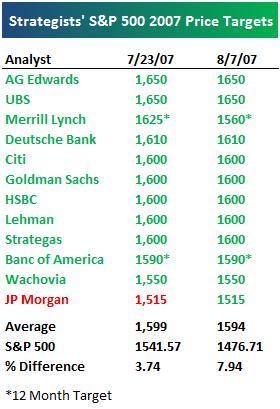

Skoncentrujmy się na jednym z czołowych wskaźników giełdowych, tj. amerykańskim S&P500. Zamieszczone w Bloombergu u schyłku 2006 r. prognozy kilkunastu anonimowych instytucji finansowych oscylowały między 1500 a 1600 pkt przy średniej równej 1534 pkt (na koniec 2007). Oznaczało to oczekiwanie 8 proc. zwyżki indeksu w skali roku, tymczasem w rzeczywistości spadł on o 1 proc. Ale – zwracając nieco honoru prognostom – zdołał jesienią 2007, a więc już w trakcie kryzysu, wbrew logice, zagościć w okolicach 1570 pkt. To i tak jest jeszcze pomniejsze rozminięcie się z realiami. Przeanalizujmy już nieanonimowe prognozy wartości tegoż wskaźnika na koniec 2007 r., przedstawione w połowie ubiegłorocznych wakacji (gdy wybuchała kredytowa pożoga). Szczegółowe typowania o zasięgu zaledwie półrocznym (z zaznaczonymi wyjątkami) przedstawiono w poniższej tabeli.

Tabela 1. Prognozowane poziomy indeksu S&P500 na koniec 2007 r.

(źródło: Bespoke Investment Group)

Jak widać, prawie wszystkie instytucje wykazywały niezdrowy optymizm, przy którym trwały nadal nawet wtedy, gdy domino kredytowe zaczęło się sypać, a miliardy dolarów już parowały z bilansów. Typowano znaczące rekordy wszech czasów pomimo zwiastunów kryzysu niewidzianego od wielu lat. Jedynie Merrill Lynch zdobył się na małą korektę prognozy, a najbardziej zachowawczy był bank JP Morgan. Przypomnijmy, że indeks ten zamknął ubiegły rok poziomem 1468 pkt, czyli dziesięć procent poniżej konsensusu.

Jak się te wymowne liczby mają do wielkiej renomy instytucjonalnych autorów tych prognoz? Czy ktoś wierzy w racjonalność i obiektywizm powyższych scenariuszy? Bezkrytyczne podejście do takich prognoz mogłoby kosztować fortunę, zatem wobec obecności silnych okołorynkowych przeciwwskazań dla hurraoptymizmu zachowanie dystansu jest jak najbardziej wskazane. Tymczasem odważna rewizja prognoz idzie albo bardzo opornie, albo po jakimś czasie nikt się do nich nie przyznaje, licząc że czas i bieżące wydarzenia zamażą kompromitację mgiełką zapomnienia. Swoją drogą, rozmiary kryzysu subprime są notorycznie niedoszacowywane, co widać po stratach systemu finansowego przekraczających kolejne prognozowane poziomy.

Prześwietlmy teraz „wyczyny” specjalistów od brytyjskiego rynku nieruchomości. Dziś już tylko ekonomiczni ignoranci negują fakt pęknięcia gigantycznej bańki na cenach tamtejszych domów. O ile zbyt łatwo dostępny kredyt przez lata napędzał te ceny ponad miarę, o tyle gwałtowne odwrócenie cyklu stało się przekleństwem, które zburzyło piewcom dalszych wzrostów ich niezwykłą lekkość bytu.

National Housing Federation jest dużym branżowym stowarzyszeniem zrzeszającym 1300 podmiotów, deklarujących działalność non-profit. Jedną z głoszonych misji na stronie instytucji (www.housing.org.uk) jest reprezentowanie i negocjacja na rzecz strategicznych interesów sektora, celem zapewnienia finansowej dostępności domów (affordability) zgodnie ze społecznymi potrzebami. Dość dziwną formą hołdowania powyższej i innym podobnym szczytnym ideom są prognozy cen mieszkań autorstwa tej organizacji. Dlaczego dość dziwną, obrazuje poniższy wykres 1. Zamieszczono na nim dwie następujące po sobie w odstępie półrocznym prognozy wieszczące dalsze dynamiczne zwyżki, pomimo bagażu zagrożeń nagromadzonego przez lata nad brytyjskim rynkiem kredytowym i nieruchomości. Wymowna jest konfrontacja owych życzeń z realną trajektorią średniej ceny brytyjskiego domu.

Wykres 1. Ceny domów w Wielkiej Brytanii: prognozy a realia

(źródło: www.marketoracle.co.uk)

W drugiej połowie 2007 r. ceny zaczęły pikować, przed czym ostrzegała nieliczna grupa trzeźwo myślących i merytorycznie argumentujących ośrodków analitycznych (w tym cytowane źródło Market Oracle). Spadek o 10 proc. robi wrażenie i w obliczu olbrzymiej bańki go poprzedzającej należy oczekiwać kontynuacji i kilkuletniej bessy, a nie tylko korekty. Tymczasem branżowi progności z NHF najpierw u samego szczytu „popisali się” oczekiwaniem 40 proc. aprecjacji przez następne 5 lat, po czym w lipcu br. już podczas załamania skorygowali typowanie do… 25 proc. Widać więc, że interes wąskiej grupy immanentnie wypacza prognozę, degradując poczucie obiektywizmu i niwecząc głoszone hasła troski społecznej.

Poza powyższymi dobitnymi przykładami prognostycznej indolencji istnieje wiele innych jej świadectw. Kryzysu w Hiszpanii czy przegrzania gospodarek Litwy, Łotwy i Estonii też jakoś nikt z mainstreamu nie raczył przewidzieć. Ktoś powie, że jest to niemożliwe, gdyż krachy czy załamania spadają na rynki jak grom z jasnego nieba. Jednak tutaj ten osąd jest całkowicie chybiony, bo zasiewu pod przyszłe problemy dokonuje się na przestrzeni kilku lat, a odwrócenie cykli tylko pogłębia dramatyzm sytuacji. To samo można powiedzieć o zawyżanych pod koniec hossy rekomendacjach giełdowych (gdyby stosować się do cen docelowych publikowanych przez instytucje finansowe, to indeks WIG20 powinien być dobre 20 proc. wyżej). Dochodzą do tego niedawne chore prognozy 200, 250, a nawet 400 dolarów za baryłkę ropy; nieco dawniejsze 12 tys. za tonę miedzi; także zaklęcia wielu operujących w Polsce deweloperów, że „taniej już nie będzie” podczas gdy kredyty drożeją, a nadwyżka podaży nad popytem bije rekordy. W skali globalnej mamy korekty w dół prognoz globalnego rozwoju przy znacznych weryfikacjach w górę ścieżki inflacyjnej, etc., etc…

W ramach kończącej konkluzji dochodzimy do przeświadczenia, że nie można traktować prognoz w sposób bezkrytyczny. Wystarczy poczynić ten niewielki wysiłek i prześwietlić tożsamość autora prognozy, by nabrać dystansu i wyrobić sobie własny, zdrowy pogląd na przyszłość. Często racja jest po stronie zakrzykiwanej mniejszości niezależnie od dziedziny w jakiej się poruszamy. Natomiast ślepy pęd, dodatkowo pobudzany nierzadko stronniczymi prognozami prowadzi w ostateczności do dużych strat, czy to w wyniku przepłacenia za mieszkanie, akcje czy jakiegokolwiek innego posunięcia trwale nadszarpującego nasz stan posiadania. Tymczasem zleceniodawca takich „wydrukowanych” prognoz dobrze na tym zarabia.

Bartosz Stawiarski

WEALTH SOLUTIONS