W dobie kryzysu młodzi ludzie coraz częściej myślą o swojej przyszłości. Niektórzy skupiają się na najbliższych kilku latach, inni patrzą dużo dalej. Czy na rynku jest rozwiązanie dla osób, które mają w perspektywie 40 lat pracy i chciałyby inwestować z myślą o pogodnej jesieni życia? Jak najbardziej – rozwiązaniem tym jest Indywidualne Konto Emerytalne Obligacje.

Dla dwudziestokilkulatków priorytetem jest kredyt na mieszkanie czy samochód, jednak u niektórych kiełkuje myśl, że należy zadbać również o swoją emeryturę. Rozsądnym i godnym naśladowania jest myślenie, że im wcześniej rozpoczniemy proces oszczędzania, tym większy kapitał zgromadzimy.

Indywidualne Konto Emerytalne

Od 2004 roku osoby fizyczne mają możliwość zaoszczędzenia dodatkowych środków, w ramach III filaru, na Indywidualnym Koncie Emerytalnym (IKE). Jest wiele instytucji, które mogą prowadzić IKE – poczynając od banków, poprzez fundusze inwestycyjne, domy maklerskie, na zakładach ubezpieczeniowych kończąc. Wśród wielu ofert na rynku, warto jednak zwrócić uwagę na Konto IKE- Obligacje.

Korzystne oszczędzanie w IKE-Obligacje

Gromadzenie środków w ramach IKE-Obligacje daje szansę na pewny zysk. Po spełnieniu określonych warunków zysk wypracowany na koncie IKE jest zwolniony z 19% podatku od zysków kapitałowych (podatek Belki). W dodatku IKE Obligacje nie wymusza regularnych wpłat środków – częstotliwość odkładania pieniędzy jest dowolna.

Na tę zalety konta IKE-Obligacje zwraca uwagę Michał Sadrak z Open Finance – Zakup obligacji skarbowych w ramach IKE wydaje się ciekawym rozwiązaniem ze względu na zwolnienie z podatku od zysków kapitałowych po dotrzymaniu zgromadzonych oszczędności do osiągnięcia wieku emerytalnego. Wprawdzie dla wielu oszczędzających w ten sposób jest to odległy termin, ale wyższe efektywne oprocentowanie (ze względu na brak podatku) może być dodatkową motywacją do niewypłacania zgromadzonych środków przed czasem. Oszczędzanie na IKE-Obligacje ma tę zaletę, że nie trzeba się zobowiązywać do regularnych wpłat. Można więc nabywać obligacje w momencie większego zastrzyku gotówki lub w okresie, kiedy oferowane przez Ministerstwo Finansów warunki są korzystniejsze, tj. w czasie gdy oprocentowanie obligacji jest wyższe.

W zależności od naszej sytuacji finansowej i potrzeb możemy co miesiąc decydować o tym ile i jakie obligacje zakupimy. Jedynym ograniczeniem jest limit wpłat.

Należy pamiętać, że kwota wpłat na IKE jest ograniczona. W danym roku kalendarzowym nie może przekroczyć trzykrotnego prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej określonego na ten rok. W 2013 roku jest to kwota 11 139 zł –zwraca uwagę Małgorzata Jabłońska, Menedżer Zespołu Rynku Pierwotnego Domu Maklerskiego PKO Banku Polskiego. Obligacje skarbowe mogą być również nabywane, bez żadnych ograniczeń, w ramach rachunku rejestrowego – dodaje Małgorzata Jabłońska.

Obowiązują proste zasady

Każdy oszczędzający na przyszłą emeryturę może odkładać środki w ramach jednego konta IKE. Jednak zgodnie z decyzją ustawodawcy posiadacz konta ma prawo zmienić instytucje finansową prowadzącą jego dobrowolne konto emerytalne, dzięki temu w każdej chwili można zamienić swoje obecne konto IKE na konto IKE-Obligacje.

Jeżeli zajdzie potrzeba lub konieczność przedterminowego wycofania środków z IKE-Obligacje, czyli przed osiągnięciem uprawnień emerytalnych, jest to możliwe po zapłaceniu podatku i opłat oraz złożeniu wniosku o zwrot zgromadzonych środków.

Dodatkowym atutem konta IKE jest możliwość wskazania osób upoważnionych do otrzymania zgromadzonych na koncie środków w razie śmierci posiadacza konta. W przypadku niewskazania uprawnionej osoby, środki wchodzą do masy spadkowej.

Jak działa IKE Obligacje?

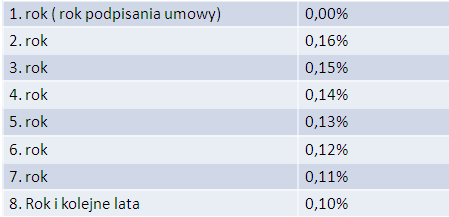

Pierwszym krokiem jest zawarcie umowy o prowadzeniu Konta IKE-Obligacje z Domem Maklerskim PKO Banku Polskiego. Od lutego 2013 każdy posiadacz konta IKE-Obligacje proszony jest także o złożenie dyspozycji, w której będzie określony procentowy udział poszczególnych rodzajów obligacji nabywanych w imieniu oszczędzającego przez DM PKO BP. Dzięki tej dyspozycji przyszły emeryt nie musi osobiście dokonywać zakupu obligacji w placówce. W pierwszym roku funkcjonowania konta, właściciel nie ponosi żadnej opłaty z tytułu prowadzenia rachunku. W drugim roku opłata ta wynosi 0,16% wartości nominalnej posiadanych obligacji. Wartość ta maleje z roku na rok o 0,01 punktu procentowego, osiągając w ósmym roku stały poziom wynoszący 0,10%.

W poniższej tabeli zestawiono wysokość opłat za prowadzenie konta IKE-Obligacje w kolejnych latach.

Opłaty za prowadzenie konta IKE-Obligacje naliczane będą od wartości nominalnej obligacji zapisanych na tym koncie na koniec danego roku, Opłaty pobierane są z dołu 20 lutego następnego roku kalendarzowego

Konto IKE-Obligacje dzięki swej konstrukcji pozwala już bardzo młodym osobom na oszczędzanie z myślą o jesieni życia. Już nastolatki od 16 roku życia mogą dokonywać wpłat na IKE-Obligacje, pod warunkiem, że w danym roku kalendarzowym uzyskały dochód na podstawie umowy o pracę. Systematyczne wpłaty, długi czas oszczędzania gwarantują efekt skali, który owocuje dodatkowym dochodem na emeryturze.

Wiele możliwości inwestowania

Do lutego 2013 roku w ramach Konta IKE można było nabywać tylko obligacje dziesięcioletnie, których konstrukcja i inwestycyjny horyzont czasowy doskonale odpowiadały oczekiwaniom osób oszczędzających na emeryturę. Obecnie można nabywać wszystkie rodzaje detalicznych Obligacji Skarbu Państwa.

Ministerstwo Finansów podjęło decyzję o powiększeniu portfela produktów w obrębie IKE-Obligacje i zaproponowało przyszłym emerytom poszerzenie możliwości inwestycyjnych i samodzielne podjęcie decyzji, jaki rodzaj obligacji będzie dla nich najbardziej korzystny –wyjaśnia Bogdan Klimaszewski, Zastępca Dyrektora Departamentu Długu Publicznego w Ministerstwie Finansów.

Emisje obligacji odbywają się, co miesiąc, a cena jednej sztuki wynosi 100 złotych. Przyszły emeryt ma do wyboru obligacje o oprocentowaniu stałym – obligacje dwuletnie DOS oraz obligacje o oprocentowaniu zmiennym trzyletnie TOZ, czteroletnie COI i dziesięcioletnie EDO. Obligacje trzyletnie i czteroletnie mają odsetki wypłacane po zakończeniu każdego okresu odsetkowego. Natomiast odsetki od obligacji dwuletnich i dziesięcioletnich są kapitalizowane i wypłacane przy wykupie. Obligacje COI i EDO mają oprocentowanie ustalane na podstawie stopy inflacji w okresie poprzednich 12 miesięcy, a następnie doliczana jest marża. Klienci mają więc zapewniony realny zysk, czyli powiększenie wartości nabywczej zainwestowanego kapitału ponad inflację. W każdym roku trwania inwestycji odsetki są doliczane do wartości nominalnej obligacji, tak, że w kolejnym roku wartość nominalną stanowi już podwyższona podstawa. EDO mają dziesięć rocznych okresów odsetkowych, a kapitalizacja odsetek następuje dziewięciokrotnie, tym samym przy wypłacie odsetek po 10 latach zysk z inwestycji jest znaczący. Po upływie 10 lat, uzyskane środki mogą zostać ponownie przeznaczone na zakup obligacji z nowych emisji. Biorąc pod uwagę specyfikę konstrukcji obligacji EDO, to mimo dostępności na IKE pozostałych rodzajów obligacji, obligacje te pozostają najatrakcyjniejszą inwestycją w ramach IKE.

Konto IKE Obligacje jest skierowane do wszystkich osób, które wyrażają chęć oszczędzania z myślą o przyszłej emeryturze. Wystarczy 100 zł, by stać się posiadaczem jednej sztuki obligacji, nie trzeba dokonywać regularnych wpłat. Jeśli zajdzie konieczność wycofania się z inwestycji istnieje możliwość skorzystania z opcji przedterminowego wykupu i szybkiego spieniężenia zgromadzonych środków. Jeżeli środki wycofamy przed ustawowym terminem zapłacimy podatek i opłaty na zasadach ogólnych. Natomiast jeżeli spełnione będą ustawowe wymogi, wykup przed terminem obligacji w ramach konta IKE-Obligacje będzie zrealizowany bez opłat, a zyski zwolnione będą z naliczania podatku.

O obligacjach Skarbu Państwa

Obligacje skarbowe – dłużne papiery wartościowe emitowane przez Skarb Państwa reprezentowany przez Ministra Finansów. Emitent (Skarb Państwa) pożycza od nabywcy obligacji pewną sumę pieniędzy i zobowiązuje się ją zwrócić w określonym terminie (wykupić obligacje) oraz wypłacić odsetki. Wykup obligacji wraz z wypłatą należnych odsetek następuje ze środków budżetu państwa. Obligacje skarbowe to forma oprocentowanej pożyczki pieniężnej zaciąganej przez Skarb Państwa u osób zakupujących obligacje. Skarb Państwa finansuje z tej pożyczki wydatki, które nie znajdują pokrycia w dochodach budżetu państwa. Skarb Państwa emituje: Dwuletnie obligacje skarbowe o stałej stopie procentowej (DOS), cena sprzedaży 100 zł – równa wartości nominalnej, kapitalizacja roczna – odsetki wypłacane w dniu wykupu, oprocentowanie stałe określone przez Emitenta, wykup po dwóch latach od dnia zakupu. Trzyletnie oszczędnościowe obligacje o zmiennej stopie procentowej (TOZ),cena sprzedaży 100 zł – równa wartości nominalnej, oprocentowanie zmienne, określane co pół roku na podstawie stawki WIBOR 6M, odsetki wypłacane co pół roku, data wykupu 3 lata od dnia zakupu. Czteroletnie oszczędnościowe indeksowane obligacje (COI), cena sprzedaży 100 zł – równa wartości nominalnej, oprocentowanie stanowiące sumę rocznej inflacji oraz marży ustalanej przez Emitenta odsetki wypłacane raz na rok (za ostatni okres razem z kapitałem), data wykupu 4 lata od dnia zakupu. Emerytalne dziesięcioletnie oszczędnościowe obligacje (EDO), cena sprzedaży 100 zł – równa wartości nominalnej, oprocentowanie stanowiące sumę wskaźnika rocznej inflacji oraz marży ustalanej przez Emitenta, odsetki wypłacane na koniec inwestycji, kapitalizacja roczna, data wykupu 10 lat od dnia zakupu.

/ Ministerstwo Finansów