Do grona banków mogących pochwalić się własną aplikacją mobilną dołączył właśnie Multibank. Klienci detalicznego ramienia BRE mogą teraz korzystać z aplikacji na iPhone’a oraz iPada, a w drugim kwartale zapowiedziano premierę oprogramowania na urządzenia z systemem Android. Funkcjonalność mobilnych narzędzi udostępnianych przez polskie banki skłania jednak do zadania pytania – „do czego właściwie służyć mają bankowe aplikacje?”.

Załóżmy, że jako zabiegany, mobilny klient Multibanku w ostatniej chwili przypominam sobie o konieczności uregulowania należności za przedszkole dziecka. Mój bank daje mi obecnie wybór – mogę skorzystać z aplikacji mobilnej lub z wersji light internetowego serwisu transakcyjnego. W pierwszej kolejności sięgam po jeszcze świeżą aplikację, dostępną w App Store od 4 stycznia.

Na pierwszy rzut oka aplikacja Multibanku wygląda interesująco – opcji jest sporo, a ich układ jest logiczny i zrozumiały dla każdego, kto miał do czynienia z serwisem bankowości internetowej tej instytucji. Na dolnym pasku widzę opcję „zrób przelew”, klikam, pojawia się lista przelewów zdefiniowanych, ale tylko przy niektórych widoczny jest przycisk „wykonaj”.

Niestety, w aplikacji mobilnej nie sfinalizuję żadnej operacji wymagającej potwierdzenia jednorazowym hasłem SMS. Mimo, że przelew został przeze mnie zdefiniowany w serwisie transakcyjnym, to pozostawiłem tam zaznaczoną opcję dodatkowej autoryzacji. Założyłem bowiem, być może niesłusznie, że nie będę zadowolony, jeśli ewentualny włamywacz-dowcipniś, który dostanie się do mojego konta wpłaci na rachunek przedszkola należność np. za 30 lat edukacji z góry.

Jak nie aplikacja, to może serwis light?

Wybieram zatem drugą możliwość – serwis light i przesiadam się na prywatny telefon z Androidem. Pod adresem m.multibank.pl znajduje się estetycznie wykonana lekka wersja internetowej witryny banku. Na telefonie otwiera się co prawda w nieco zbyt dużym oddaleniu, ale dopasowanie rozmiaru do niedużego ekranu to tylko kwestia stuknięcia palcem.

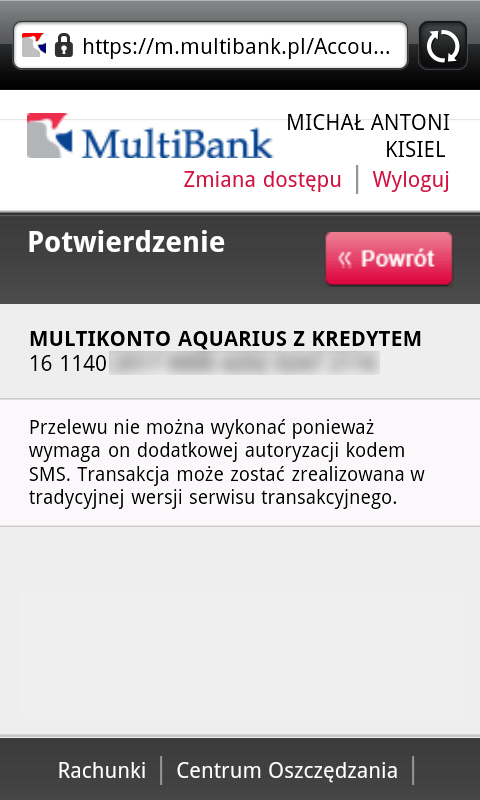

Niestety tu ponownie napotykam na ten sam problem. Mimo, że lista zdefiniowanych przelewów jest widoczna w całości, to przy próbie zrealizowania transferu otrzymuje komunikat informujący, że transakcji nie uda się sfinalizować.

Pozostaje zatem skorzystać z „tradycyjnej wersji serwisu transakcyjnego”. Jako zwolennik technologicznych nowinek z trudem daję się namówić na powrót do tradycji, ale skoro innego wyjścia nie ma…. Na szczęście „duży” serwis transakcyjny Multibanku bez problemu wyświetlany jest przez mobilną przeglądarkę. Nawigacja wymaga odrobiny dodatkowych wysiłków, ale najważniejsze, że misja została wykonana – przedszkole odzyskało zachwianą finansową płynność.

Mobilna aplikacja dla „sprawdzaczy salda”?

W powyższej historii na nic zdała mi się zarówno dedykowana aplikacja, jak i serwis light przygotowany z myślą o telefonach komórkowych. Wydawać się może, że zlecenie jednorazowego przelewu to jedna z podstawowych operacji, jakie wykonywać będzie użytkownik konta. Tymczasem Multibank nie pozwolił mi zrealizować tej fundamentalnej potrzeby. Przez komórkę zlecę tylko zdefiniowane wcześniej transfery, a w dodatku nie będę mógł wybrać żadnej opcji poza Elixirem (chociaż BlueCash czy Sorbnet mógłby okazać się w awaryjnych sytuacjach zbawieniem).

Na obronę Multibanku warto wspomnieć zresztą, że nie on jedyny – aplikacje mobilne umożliwiające dokonywanie jednorazowych transferów stanowią obecnie mniejszość. Dominują wciąż narzędzia ubogie, okrojone w stosunku do swoich internetowych odpowiedników. Dostęp do pełnej funkcjonalności konta mają klienci niektórych instytucji, m.in. Pekao czy Millennium.

Do czego zatem przyda się mobilna aplikacja Multibanku? Do szybkiej zmiany limitów transakcyjnych na karcie debetowej przed większym zakupem? Niestety nie – opcja jest dostępna tylko w serwisie internetowym. W dodatku aplikacja w moim przypadku wyświetliła tylko karty już zamknięte(!). Do zlecenia sprzedaży papierów wartościowych, gdy rynek akcji nagle zanurkuje? Również nie – w mobilnej aplikacji i serwisie light można tylko podejrzeć historię transakcji. Mogę za to założyć lub zerwać lokatę korzystając z chwili czasu w poczekalni u dentysty lub spłacić kartę kredytową (co jest akurat dość cenną możliwością).

Czy aplikacja mobilna ma służyć przede wszystkim do sprawdzania salda rachunku i poszukiwania najbliższych bankomatów? Być może tego właśnie zdaniem banków oczekują użytkownicy. Można jednak podejrzewać, że ci, którzy sięgną po przygotowane z myślą o smartfonach aplikacje będą mieli wyższe wymagania. Mobilne aplikacje nie powinny ślepo odzwierciedlać zestawu funkcji bankowości internetowej, a raczej skupiać się na specyficznym kontekście użycia „w ruchu” – dać szybki i łatwy dostęp do operacji najczęściej wykonywanych w biegu, z dala od komputera. Zastrzeżenie karty? Zdecydowanie dobry pomysł. Możliwość zakup ubezpieczenia na życie? Niekoniecznie.

Innym drogowskazem rozwoju mogą być unikalne możliwości telefonu komórkowego i tworzenie usług, które nie mają swojego odpowiednika w żadnym z pozostałych kanałów kontaktu z bankiem. Dobrym przykładem z polskiego rynku może być FotoKasa (wykorzystująca aparat fotograficzny) czy B2T Citibanku, czyli przelewanie środków przez „stuknięcie” telefonami.

Parę słów o bezpieczeństwie

Szybko rosnące możliwości telefonów komórkowych mają swoje skutki uboczne, a ograniczenia narzucone przez Multibank są tego objawem. Jeszcze kilka lat temu, gdy jednorazowe hasła SMS zaczęły święcić tryumfy jako drugi poziom zabezpieczeń bankowości internetowej, trudno było się spodziewać, że już wkrótce urządzenia mobilne będą w stanie poradzić sobie z wyświetlaniem pełnych stron internetowych. Dziś potrafią to i dużo więcej.

Możliwa zatem stała się sytuacja, w której urządzenie na którym korzystamy z bankowości internetowej i urządzenie, które pełni funkcję dodatkowego zabezpieczenia to to samo pudełko mieszczące się w kieszeni spodni. Nie tak miało być – telefon komórkowy miał być osobnym kanałem komunikacji klient-bank i pełnić rolę „czegoś, co posiadam” w schemacie dwustopniowych zabezpieczeń bankowości internetowej. Jeśli dziś zatwierdzam operacje kopiując kilka cyfr z jednej aplikacji do drugiej (a do tego sprowadza się użycie hasła jednorazowego na telefonie z serwisem transakcyjnym otwartym w mobilnej przeglądarce), to cała idea podwyższonego bezpieczeństwa bierze w łeb. Teoretycznie złośliwe oprogramowanie zainstalowane w telefonie mogłoby zyskać pełny dostęp do bankowego rachunku. Były zresztą już pierwsze sygnały pokazujące, że taka będzie zapewne przyszłość ewolucji przestępczych technik.

Szybki rozwój bankowości mobilnej to zatem okoliczność, która każe przemyśleć dzisiejsze rozwiązania stosowane w dwustopniowej weryfikacji tożsamości klientów banków. Być może zasłużone jednorazowe hasła SMS powinny powoli odchodzić do lamusa.

Źródło: PR News