Największy internetowy bank w Polsce rozpoczyna czwartą edycję akcji PolecamBank. Zmienia jednak dotychczas obowiązujące zasady. Akcja nie będzie już prowadzona w formie konkursu, lecz jako program lojalnościowy. Z założenia będzie on skierowany do dotychczasowych klientów, którzy skutecznie polecając mBank swoim znajomym będą mogli zgarnąć nagrody pieniężne. Nawet do 1,2 tys. zł rocznie.

Poprzednie edycje akcji PolecamBank prowadzone były w formie konkursu z nagrodami rzeczowymi. W dwóch ostatnich edycjach udział wzięło prawie 38 tys. klientów, którzy skutecznie zachęcili do produktów mBanku ponad 62 tys. osób. W najnowszej odsłonie akcji bank zdecyduje się zmienić zasady – PolecamBank stanie się programem lojalnościowym, który prowadzony będzie długofalowo.

Bank, wbrew panującej ostatnio modzie, nie będzie płacił nowym klientom za otwarcie konta, a „starym” za skuteczne polecanie rachunków. Za każdą zwerbowaną osobę, która będzie korzystać aktywnie z konta, dotychczasowy klient mBanku dostanie 50 zł. „Sufitem” będzie 1,2 tys. zł rocznie, czyli 24 skuteczne rekomendacje. Jest to zatem znacznie więcej niż proponowały niedawno swoim klientom Alior Bank i Allianz Bank w podobnych akcjach.

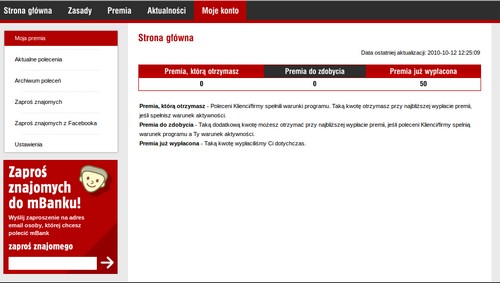

Klienci biorący udział w akcji dostaną dostęp do specjalnego panelu w ramach witryny PolecamBank.pl. Tu dowiedzą się na jakim etapie jest status ich polecenia konta innemu klientowi. Innymi słowy – czy zwerbowany klient spełnił stawiane przez bank warunki i stał się klientem „aktywnym”. W ten sposób będą mogli łatwiej zarządzać swoim kontem w programie, a dodatkowo – w odróżnieniu od poprzednich edycji – zyskają czytelny wgląd aktualną sytuację i liczbę poleceń. Strona ruszyć ma dopiero dziś, w momencie startu nowej edycji programu, a wyglądać będzie tak:

Aby nowy klient stał się klientem „aktywnym”, będzie musiał aktywować nowe konto i w ciągu dwóch miesięcy wydać za pomocą karty debetowej lub kredytowej minimum 300 zł (600 zł w przypadku rachunków wspólnych). Przy czym nie będą uznawane płatności przez telefon, internet i przelewy z kart. Polecane nie będą mogły być osoby, które od 2008 roku miały już jakieś konto w mBanku – warunkiem jest przynajmniej dwuletnia nieobecność. To swoisty karniak dla tych, którzy w usługi banku zwątpili stosunkowo niedawno.

Ogólnie rzecz biorąc zasady w porównaniu do poprzednich edycji akcji zostały w maksymalnym stopniu uproszczone, a cały program wygląda dość klarownie. Jednocześnie nagrody stały się bardziej dostępne dla zwykłych klientów. Trudno oczywiście zakładać, by premię w wysokości 1200 zł mogło wypracować liczne grono osób (no chyba, że ktoś ma żyłkę marketingowca ;), ale stówka czy dwie rocznie stają się całkiem realną perspektywą. Wystarczy jedynie przekonać znajomych, by zrezygnowali ze swoich kont „po Wuju” i założyli bezpłatne eKONTO w mBanku. I oczywiście zagonić ich na zakupy z plastikami w rękach. Możemy wyobrazić sobie te zniecierpliwione telefony i maile: „I co, wydałeś już?” Jeśli przyjmiemy, że proces zakładania i aktywowania nowego, poleconego konta może potrwać pół miesiąca (podpisanie umowy z wizytą kuriera, dostarczenie kart), to pieniądze za polecenie możemy dostać już po trzech. Słowem to nie jest zabawa dla niecierpliwych. Ale na pewno – dla aktywnych.

Szanse powodzenia programu są o tyle duże, że – jak pokazują niezależne badania – mBank jest najchętniej polecanym bankiem w Polsce. Ma też bardzo silną markę, a hasło reklamowe „nie ufaj reklamie, sprawdź sam” zachęca do organoleptycznego zapoznania się z taryfą opłat. A ta – przynajmniej w podstawowym zakresie usług – wypada korzystnie. mBank silną pozycję zawdzięcza także temu, że przez lata jego rachunek był jednym z nielicznych naprawdę darmowych kont w Polsce i działał na klientów jak magnes. Dziś co prawda stracił już nieco swój atut „darmowości”, ale bank w tym czasie wystarczająco mocno ugruntował swoją pozycję.

Obecnie obsługuje już 2,4 mln klientów i w połowie czerwca prowadził około 1,8 mln ROR. Z danych Bankier.pl wynika, że tylko w ciągu pierwszych sześciu miesięcy 2010 r. otworzył 137 tys. nowych rachunków. Należy się oczywiście liczyć z tym, że pewien procent z tych kont nie jest aktywnie używany, bo konkurencja oferująca darmowe ROR-y od wielu miesięcy coraz silniej podgryza zasoby prekursorów bankowości internetowej. Zmieniają się także realia – dziś coraz więcej osób korzysta z kilku kont i „wyjada wisienki” z tortów. Zresztą problem pustych rachunków wiszących w systemach jest problemem każdego banku w Polsce. Część instytucji sztucznie pompuje statystyki, inne systematycznie czyszczą puste konta. Na przykład PKO BP od grudnia 2008 do czerwca 2010 r. zamknął aż 181 tys. ROR.

Akcja PolecamBank skierowana będzie do dotychczasowych klientów mBanku, co nie oznacza jednak, że nowi będą czuć się poszkodowani. Co więcej, dla nich bank ma całkiem niezłą propozycję. Osoby, które w październiku otworzą eKONTO będą przez najbliższe trzy miesiące otrzymywać zwrot od 0,75 do 1 proc. środków wydanych kartą debetową. Bank wprowadził bowiem czasową promocję usługi moneyback, którą na stałe zaszytą mają w kartach debetowych na przykład klienci BZWBK korzystający z Konta Wydajesz i Zarabiasz lub posiadacze bezpłatnego konta internetowego oferowanego przez Bank Millennium.

Być może i mBank ma w planach wprowadzenie takiej usługi dla wszystkich klientów, a nowi staną się na razie poligonem doświadczalnym. Jednak póki co, z takiego przywileju nie będą mogli skorzystać dotychczasowi posiadacze eKONT. W praktyce nowi mogą więc skorzystać podwójnie – z jednej strony odzyskując część wydanych pieniędzy w programie moneyback, z drugiej zarabiając na programie PolecamBank. Bo przecież i oni korzystając aktywnie z rachunku staną się za moment „starymi” klientami mBanku.

Program PolecamBank to kolejna akcja promocyjna w trwającej od wielu miesięcy wojnie na konta. Po wakacyjnej przerwie banki znów przystąpiły do ofensywy i sięgają po coraz ciekawsze pomysły. PKO BP zdecydował się wyposażyć wszystkich klientów w karty z funkcją zbliżeniową, Alior Bank i BNP Paribas dołożyły do kont opiekunów klienta, a BOŚ zdecydował się płacić klientom nawet 720 zł rocznie za wykonane operacje na rachunku.

W tym tygodniu mocno uderzył Getin Bank wprowadzając nowe internetowe konto, które pod względem parametrów cenowych może śmiało konkurować chociażby z mBankiem, Inteligo czy ING Bankiem Śląskim. Prowadzenie konta, karta, bankomaty i przelewy są bezpłatne a dodatkowo klient zarabia 1 zł za założenie lokaty, transakcje kartą powyżej 100 zł, czy wpłynięcie pensji. W pakiecie dodawane jest konto oszczędnościowe oprocentowane na 4,5 proc., a klient może założyć lokatę dwumiesięczną na 5,64 proc. Oba produkty z dzienną kapitalizacją odsetek, czyli bez podatku Belki. Na tym tle oferta depozytowa banków internetowych wypada raczej słabo. Oczywiście mogą być to tylko warunki „na start”, ale patrząc na dotychczasową politykę Open Finance, którego produkty od dawna pozostają w czołówce najlepiej oprocentowanych depozytów na rynku, można przypuszczać, że nie ulegną drastycznemu pogorszeniu.

Program PolecamBank może jednak pomieszać szyki Getinowi w zamiarze pozyskania zapowiadanych kilkudziesięciu tysięcy klientów nowej e-bankowości, jak i chociażby Inteligo, które po ostatnim restarcie także zabiega o aktywnych użytkowników. Obydwie instytucje zapowiadają stopniowy rozwój i dodawanie kolejnych produktów czy rozwiązań z zbiegiem czasu. mBank nie kusi co prawda superkorzystną cenowo ofertą produktową, ale ma ofertę kompletną: znajdziemy tu i fundusze inwestycyjne, i wnioski kredytowe w ramach umowy ramowej – coś, na co w Getinie będziemy musieli jeszcze chwilę poczekać. W długiej perspektywie program mBanku niewątpliwie jeszcze mocniej ugruntuje pozycję i markę banku, a to utrudni konkurencji „wygryzanie” pojedynczych użytkowników oraz pozyskiwanie nowych klientów, którzy dopiero zaczynają przygodę z bankowością.

mBank stawia na wzmacnianie transakcyjności i obrotów kartowych w nietypowy sposób – podczas gdy w innych bankach motywatorem mają być opłaty karne za niekorzystanie z plastiku, tu mamy do czynienia z wciągnięciem dotychczasowych użytkowników w motywowanie nowych klientów do płacenia kartami. W końcu od tego, w pierwszych dwóch miesiącach po aktywacji nowego konta, zależy wypłata premii za polecenie. I choć mBank każe sobie płacić za karty w postaci zbliżeniowej (np. Getin proponuje karty bezstykowe MC bez opłat), baza bieżących klientów – i ich aktywność – może być kluczem do sukcesu. I – jeśli trzymamy się porównania z najnowszą propozycją Getinu – jednorazowa wypłata premii dla polecającego, w połączeniu z moneybackiem – mogą przemówić mocniej do wyobraźni niż mozolne karmienie skarbonki pojedynczymi złotówkami. Podobnie, jak „budowanie” bonusu w nowym koncie Banku Ochrony Środowiska, z koniecznością wcześniejszego przeskoczenia opłaty za konto. Oczywiście pytanie, czy mBank zdoła utrzymać nowo zwerbowanych klientów – i ich transakcyjność po wymaganym okresie polecenia. Tu pozostaje liczyć na rozszerzenie chociażby promocji ze zwrotem części wartości transakcji kartowych. Ale po ostatnich ruchach – chociażby możliwości kredytowania płatności w e-commerce, czy wdrażaniu nowych funkcjonalności do serwisu transakcyjnego – kolejne posunięcie mBanku pozostaje ocenić pozytywnie. Znów coś się dzieje.

Po agresywnych kampaniach BZ WBK i „przekupywaniu” nowych przez Allianza czy Aliora wreszcie widzimy zainteresowanie stałymi klientami. To dobry znak i działanie nieco wbrew rynkowym trendom. Być może ruch mBanku zwróci uwagę także innych graczy na „starych” klientów, którzy raz zdobyci zostali odstawieni na boczny tor.

Źródło: PR News