Analizy dotyczące kredytów waloryzowanych kursem franka, zwykle uwzględniają tylko spłatę w ratach równych. Tymczasem wielu frankowców wybrało alternatywne rozwiązanie. Bardziej zamożni nabywcy mieszkań często zaciągali kredyt z ratami malejącymi. Warto sprawdzić, czy taki wybór złagodził skutki aprecjacji franka.

Wariant spłaty miał duży wpływ na sumę rat

Relację między rodzajem rat i kosztami kredytu można przeanalizować, korzystając z ośmiu reprezentatywnych przykładów. Porównywane „hipoteki” ze stycznia 2007 r. lub stycznia 2008 r. różnią się tylko walutą rozliczeniową (PLN, CHF), wysokością marży i rodzajem rat. Warto zwrócić uwagę, że obliczenia uwzględniają koszt ubezpieczenia niskiego wkładu. Taka obowiązkowa polisa często jest pomijana w analizach. Jej trzyletni koszt wynosi 3,50% różnicy między aktualnym zadłużeniem w walucie rozliczeniowej i kwotą stanowiącą 80% początkowej wartości mieszkania.

Po uwzględnieniu zmian oprocentowania, kosztów ubezpieczenia oraz spreadu (patrz założenia pod tabelą), okazuje się, że raty malejące były znacznie „droższym” wariantem. Różnica sumy zapłaconej bankowi do października 2015 r. wynosi:

- 10,90% dla zobowiązań ze stycznia 2007 r.

- 12,88% dla zobowiązań ze stycznia 2008 r.

Podane wyniki obliczono w stosunku do „frankowego” kredytu z równymi ratami. Analogiczne różnice dla „hipotek” bez waloryzacji wynoszą 17,18% (2007 r.) oraz 18,93% (2008 r.).

Osoba zaciągająca „frankowy” kredyt w ratach malejących mogła zapłacić bankowi podobną kwotę, jak kredytobiorca, który wybrał zobowiązanie bez waloryzacji i raty równe (patrz poniższa tabela). Taka relacja jest widoczna w przypadku dwóch „hipotek” ze stycznia 2008 r. Stanowi ona dowód, że kredyt we franku o podobnych parametrach (wartość początkowa, marża, okres spłaty), nie zawsze ma znacznie niższą sumę rat.

| Porównanie kosztu kredytów oraz spłaconego kapitału w zależności od rodzaju rat i waluty rozliczeniowej (kredyty mieszkaniowe z 2007 r. i 2008 r.)* | |||

|---|---|---|---|

| Parametry kredytu | Rodzaj wybranych rat |

Suma rat oraz składek ubezpieczenia niskiego wkładu | Suma spłaconego kapitału |

| Kredyt ze stycznia 2007 r. o wartości 250 000 zł (107 321 CHF), okres spłaty to 30 lat, marża wynosi 1,10%, kredytobiorcy nie wnosili wkładu własnego (LtV = 100%), ubezpieczenie niskiego wkładu (stawka: 3,50%) jest opłacane co 3 lata. | raty równe | 128 007 zł | 83 320 zł |

| raty malejące | 141 965 zł | 99 110 zł | |

| Kredyt ze stycznia 2007 r. o wartości 250 000 zł, okres spłaty to 30 lat, marża wynosi 1,30%, kredytobiorcy nie wnosili wkładu własnego (LtV = 100%), ubezpieczenie niskiego wkładu (stawka: 3,50%) jest opłacane co 3 lata. | raty równe | 151 548 zł | 37 653 zł |

| raty malejące | 177 591 zł | 72 917 zł | |

| Kredyt ze stycznia 2008 r. o wartości 300 000 zł (139 039 CHF), okres spłaty to 35 lat, marża wynosi 1,30%, kredytobiorcy nie wnosili wkładu własnego (LtV = 100%), ubezpieczenie niskiego wkładu (stawka: 3,50%) jest opłacane co 3 lata. | raty równe | 136 145 zł | 80 949 zł |

| raty malejące | 153 681 zł | 100 630 zł | |

| Kredyt ze stycznia 2008 r. o wartości 300 000 zł, okres spłaty to 35 lat, marża wynosi 1,50%, kredytobiorcy nie wnosili wkładu własnego (LtV = 100%), ubezpieczenie niskiego wkładu (stawka: 3,50%) jest opłacane co 3 lata. | raty równe | 155 651 zł | 28 004 zł |

| raty malejące | 185 108 zł | 66 429 zł | |

| *- Dodatkowe założenia: dotychczasowa spłata przebiegała bez opóźnień, prowizja przygotowawcza (2,00%) nie była kredytowana, podczas przeliczeń walutowych uwzględniono średni miesięczny kurs NBP, pomniejszony o 3,00% (przy początkowej waloryzacji) lub powiększony o 3,00% (przy ustalaniu wysokości rat). | |||

| Źródło: obliczenia własne na podstawie danych NBP (średnie kursy) | |||

Niższe zadłużenie to druga strona medalu

Wybór malejących rat oznaczał wyższe wydatki dla „frankowca”, ale przyczynił się też do spłaty większego kapitału (patrz powyższa tabela). Podobna różnica jest widoczna w przypadku kredytów bez waloryzacji. Uwagę zwraca jednak fakt, że osoby wybierające bezpieczny kredyt w PLN, spłaciły znacznie mniej kapitału. Było to związane z relatywnie wysokim poziomem WIBOR-u do 2013 r.

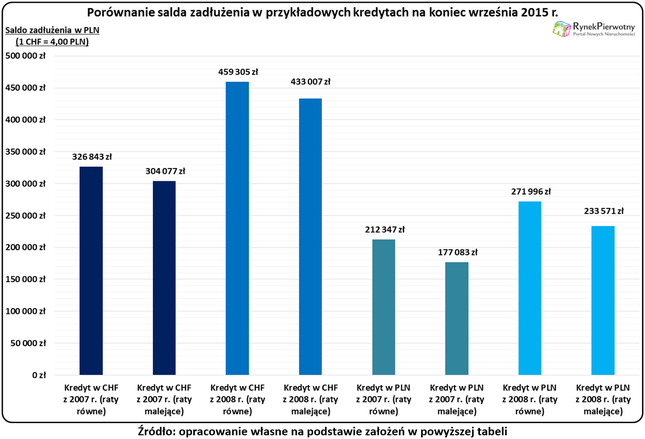

Wzrost kursu CHF/PLN o 70% – 100% skutecznie zneutralizował efekt związany z większym udziałem kapitału w ratach „frankowców”. Dlatego różnica zadłużenia na niekorzyść waloryzowanych kredytów, obecnie jest tak duża (zobacz poniższy wykres).

Jeśli dokładniej przeanalizujemy powyższy wykres, to okaże się, że „frankowcy” wybierający malejące płatności, mniej skorzystali na obniżce długu. Różnica salda zadłużenia w stosunku do „frankowego” kredytu z równymi ratami wynosi 6% – 7%. W kontekście ryzyka kursowego i problemów z wysokim poziomem LtV, nawet taka różnica może mieć znaczenie. Wielu „frankowców” spłacających malejące raty, ma jeszcze jeden powód do pocieszenia. Takie osoby przetrwały już okres, w którym malejące raty identycznego kredytu są wyższe od równych. Podobnie jak w przypadku „hipotek” bez waloryzacji, równe płatności już po 1/5 – 2/5 okresu spłaty, zaczynają bardziej obciążać miesięczny budżet kredytobiorcy.

/RynekPierwotny.pl