Ofiary wypadków, do których doszło za sprawą terrorystów mają dużo pecha. Nawet jeśli posiadały ubezpieczenie, zazwyczaj nie dostaną odszkodowania. Chyba że za swoją polisę zapłaciły krocie. Są regiony, w których taki wydatek opłaca się poważnie rozważyć.

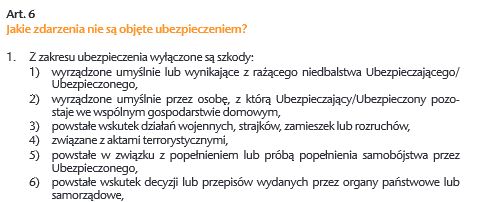

„Powstałe wskutek działań wojennych, zamieszek, rozruchów czy ataków terrorystycznych” – to typowe zdarzenia, w razie których towarzystwo ubezpieczeń nie wypłaci odszkodowania, mimo że klient posiadał polisę. Tzw. wyłączenia odpowiedzialności to zmora klientów o niestandardowym profilu. Do takich mogą się zaliczyć osoby podróżujące do krajów o niestabilnej sytuacji politycznej czy zagrożonych wojną.

Gdzie polisy wstyd nie mieć

Olka mieszka w Kabulu. Jest jednym z blisko 25 (szacunki przekazane portalowi Bankier.pl przez ambasadę RP w Kabulu) cywilów polskiego pochodzenia, którzy żyją w Afganistanie. Na łamach Bankier.pl opowiedziała o pobycie na emigracji w tak nietypowym miejscu. – To nie jest tak, że pracując w Kabulu jestem pod ostrzałem snajperskim dzień i w nocy, uciekam przed wybuchami i pracuję w kamizelce kuloodpornej. My tu wiedziemy w miarę normalne życie – przekonuje.

Ale nie ukrywa też, że granica poczucia bezpieczeństwa nie dość, że jest cienka, to jeszcze przesuwa się każdego dnia. Wyznaje zasadę, że w takim miejscu zawsze trzeba być czujnym, a osiągnięcie poczucia spokoju jest najkrótszą drogą do niebezpiecznych sytuacji. A te są w Afganistanie częste jak rzadko gdzie.

Koszty życia w takim kraju nie należą do niskich. Jednak kiedy przychodzi do rozmowy o ubezpieczeniach, Olka podnosi stawkę. – Wstyd się przyznać, ale przez pierwszy rok w Afganistanie nie byłam w pełni ubezpieczona. Koszt u jednego z polskich ubezpieczycieli za miesiąc, jeśli dobrze pamiętam, wynosił 700 czy 1700 złotych. W każdym razie nie byłam w stanie tego zapłacić. Miałam więc podstawowe ubezpieczenie, które nie obejmowało niczego, co mogłoby mi się stać przez atak terrorystyczny – opowiada. – Kiedy zmieniłam pracę, o pełne ubezpieczenie zatroszczył się mój pracodawca i mówiąc szczerze, nie wiem nawet, ile ono kosztowało – pewnie kilkaset dolarów miesięcznie. W dobrych firmach i organizacjach pracujących w takich rejonach świata, jak Afganistan to standard, że pracownik dostaje ubezpieczenie w pakiecie – dodaje.

Afganistan niezmiennie utrzymuje się w czołówce rankingów najniebezpieczniejszych kierunków podroży. Ale do grupy krajów o szczególnym niebezpieczeństwie należą też m.in. położone w Afryce: Mauretania, Gwinea, Mali, Libia, Niger, Nigeria, Czad, Kongo, Sudan, Sudan Południowy i Somalia. W Azji Południowo-Zachodniej odradza się podróżowanie do Syrii, Iraku i Iranu czy Pakistanu. W niektórych zestawieniach do kompletu dodaje się również Brazylię, Wenezuelę czy Rosję. To oznacza, że zapotrzebowanie na ochronę w tak nietypowo rozszerzonym zakresie wcale nie jest małe. Byłby więc jakiś popyt, ale czy jest podaż?

Tysiące za ubezpieczenie. Po przeliczeniu – jak za obiad

Na bazie posiadanych przez siebie informacji dzwonię na infolinię kilku firm ubezpieczeniowych z prośbą o kalkulację składki na czas wyjazdu turystycznego do Afganistanu, co ważne – z ochroną na wypadek ataku terrorystycznego. Konsultantka w Warcie twierdzi, że NNW z myślą o takich okolicznościach nie posiada, w Allianz Direct i PZU telefonicznie szacujemy cenę polisy. Mowa o 3-miesięcznym wyjeździe do znajomej, nie związanym z wykonywaniem działalności zawodowej, bez uprawiania sportów ekstremalnych. Idzie o ubezpieczenie turystyczne – KL, NNW, OC, assistance, z dodatkowym ubezpieczeniem bagażu na minimalną kwotę. W zależności od poszczególnych sum ubezpieczenia, ochrona na czas kwartału spędzonego w kraju podwyższonego ryzyka to koszt od 2313 do 5884 zł.

Kwoty, zwłaszcza ta ostatnia, bolą na samą myśl. Ale jeśli przyjąć ochronę w tym mniejszym zakresie i uwzględnić, że cena dotyczy kwartału, to świadomość, że posiadane ubezpieczenie jest czymś więcej niż bezużyteczną kartką papieru, za którą zapłaciło się w imię spokoju sumienia, kosztuje dziennie mniej więcej tyle, co obiad.

O ubezpieczeniu na czas pobytu w Afganistanie rozmawiam też ze znajomym, zawodowo związanym z jedną z najpopularniejszych porównywarek ubezpieczeniowych w kraju. – Kiedyś [w narzędziu – red.] była opcja wyboru ochrony „akty terrorystyczne”. Teraz już nie mamy takich w bezpośredniej ofercie, więc wycofaliśmy taką opcję wyboru – słyszę w odpowiedzi.

Przykładowe fragmenty OWU ubezpieczycieli:

– Mamy 3 firmy, które dają ochronę na wypadek aktów terroru. Oczywiście ochrona obejmuje tylko ofiary terrorystów, a nie zamachowców, bo to podpada pod wyłączenie „działanie umyślne Ubezpieczonego” – pada w uzupełnieniu.

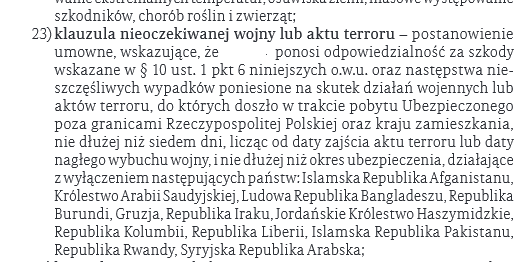

W Signal Iduna „ochrona ubezpieczeniowa istnieje w przypadku, gdy podczas podróży zagranicznej Ubezpieczony zostaje niespodziewanie dotknięty zdarzeniami wojennymi, aktami terroru”, w TU Europa „jeżeli podczas podróży zagranicznej Ubezpieczony zostaje niespodziewanie dotknięty zdarzeniami wojennymi, aktami terrorystycznymi lub wojny domowej, ochrona ubezpieczeniowa wygasa z końcem 5 dnia od rozpoczęcia wojny, aktów terrorystycznych lub wojny domowej na terytorium kraju”, w Warcie (ciekawe) „OWU produktu nie ma wyłączenia dotyczącego terroru” (co innego działania wojenne czy stan wyjątkowy).

Wystandaryzowana oferta jest najłatwiejsza do znalezienia, bo z wielu względów opłaca się ubezpieczycielom. Polisy dla jeżdżących w miejsca uznawane za wysoce ryzykowne, tak samo jak ubezpieczenia podróżne dla kobiet w ciąży czy chorych przewlekle są rzadkie, ale są. Trochę pochowane po kątach, trochę mało dostępne i niezbyt tanie, ale są. Czekają na swoje 5 minut.