W świetle szacunków wykonanych na podstawie Diagnozy Społecznej 2013, na polskim rynku kredytów i pożyczek dominującą pozycję zajmują banki, które udzieliły ponad 130 mld kredytów na cele konsumpcyjne.

Na drugim biegunie tego rynku znajdują się firmy pożyczkowe. W swoich portfelach posiadają zaledwie ok. 3 mld pożyczek, które zostały przeznaczone na cele związane z bieżącą konsumpcją. Tak znacząca dysproporcja wynika z kilku przyczyn. Po pierwsze, kredyty udzielane gospodarstwom domowym w sektorze bankowym opiewają na zdecydowanie wyższe kwoty. Po drugie, kredyt bankowy zazwyczaj udzielany jest na dłuższy termin, co naturalnie podnosi sumaryczną wartość zadłużenia gospodarstw domowych w tym sektorze.

Sybstytucyjność i komplementarność

Obserwując te dwa źródła zaciągania zobowiązań można wskazać zarówno elementy substytucyjności, jak i komplementarności. Pewna doza substytucyjności obecna jest w obszarze decyzji podejmowanych przez gospodarstwa domowe. W warunkach znacznego wykluczenia z możliwości korzystania z rynku kredytowego (jak miało to miejsce po wprowadzeniu rekomendacji T) gospodarstwa domowe mogą zaspokoić swoje potrzeby, wprawdzie zazwyczaj jedynie częściowo, przez zaciągnięcie pożyczki w innej instytucji finansowej. W okresie 2011 – 2013 ta substytucyjność uwidoczniła się przez większy przyrost liczby gospodarstw domowych sięgających po pożyczki z sektora firm pożyczkowych niż w sektorze bankowym. Oprócz wspomnianej substytucyjności, rynek kredytów bankowych i rynek pożyczek z innych instytucji finansowych pozostają w znacznej mierze komplementarne. Komplementarność ta bardziej widoczna jest przy spojrzeniu od strony podaży. Przejawia się ona ukierunkowaniem oferty na odmiennego klienta. Klient sięgający po kredyt bankowy oczekuje zazwyczaj wyższej kwoty pożyczki i, żeby ją dostać, musi przejść bardziej skomplikowaną procedurę oceny wiarygodności, co wynika z konieczności zapewnienia bezpieczeństwa depozytom. Koszty stałe w banku są zatem na wyższym poziomie, a zatem praktycznie niemożliwe jest zapewnienie rentowności w grupie pożyczek na niskie kwoty. W przypadku rynku pożyczkowego, klient jest również sprawdzany, ale dopuszczalny poziom ryzyka braku spłaty pozostaje na wyższym poziomie. W konsekwencji rynek ten działa na niższym poziomie kosztów (również stałych) i dysponuje większą elastycznością w podejściu do klienta przychodzącego po drobną pożyczkę.

Wspólny mianownik prognoz

Oba te rynki można jednak sprowadzić do wspólnego mianownika w obszarze prognoz, gdyż w znacznej mierze czynniki determinujące popyt na kredyt bankowy i pożyczki w sektorze pozostałych instytucji finansowych są tożsame. Bardzo istotną rolę w kształtowaniu popytu gospodarstw domowych na kredyty i pożyczki odgrywają czynniki demograficzne. Ich istota sprowadza się do całkowicie odmiennych modeli korzystania z rynku kredytowego w grupie gospodarstw domowych osób młodych oraz tych, w których decydujący głos mają osoby starsze. O ile w przypadku kredytu mieszkaniowego, rola wieku jest szalenie istotna i w przypadku gospodarstw domowych osób starszych, popyt na mieszkania praktycznie nie występuje, to w przypadku kredytów i pożyczek na cele konsumpcyjne, gospodarstwa domowe osób w młodym i średnim wieku (do 45 lat) charakteryzują się popytem przewyższającym o ok. 40% popyt gospodarstw domowych w wieku przedemerytalnym oraz prawie trzykrotnie wyższym, niż gospodarstwa domowe emerytów. W większości społeczeństw czynnik ten nie ma aż tak dużego znaczenia, gdyż udziały poszczególnych grup wieku nie zmieniają się znacząco w kolejnych latach. W Polsce jednak różnice w liczebności poszczególnych roczników gospodarstw domowych są bardzo znaczące. Na skutek występujących różnic w sposobie korzystania z rynku kredytowego/pożyczkowego, bardzo znacząco zwiększał się popyt gospodarstw domowych w okresie 2005 – 2007, kiedy to na rynek pracy wchodziły bardzo liczne roczniki wyżu demograficznego przełomu lat siedemdziesiątych i osiemdziesiątych.

Same czynniki związane z demografią nie są jednak w stanie wyjaśnić zmian zachodzących w obszarze popytu na kredyt. Bardzo istotną rolę po stronie popytu odgrywa czynnik związany z niepewnością. Gospodarstwa domowe, oceniając sytuację gospodarczą, naturalnie komunikują swoje obawy dotyczące przyszłości. Ocena przyszłości może być związana zarówno z sytuacją na rynku pracy, jak i może dotyczyć sfery zdecydowanie bliższej, czyli finansów gospodarstwa domowego. Niewątpliwie jednak, obawy przed niekorzystnym rozwojem sytuacji skłaniają do przemyślenia decyzji o zaciągnięciu kredytu/pożyczki, gdyż jej spłata może się okazać zdecydowanie trudniejsza w trudnych warunkach rynkowych. Do roku 2008 włącznie, niepewność gospodarstw domowych co do przyszłego rozwoju sytuacji była bardzo niska, jednak kryzys finansowy przyniósł załamanie. Pierwsze sygnały wychodzenia z niekorzystnej sytuacji w tym obszarze widoczne są dopiero od początku 2013 roku.

Motory i bariery wzrostu

Głównymi celami obecności gospodarstw domowych na rynku kredytów i pożyczek konsumpcyjnych jest finansowanie zakupu dóbr trwałych oraz remontu mieszkania. Zadłużenie na te dwa cele stanowi około 65% całości zadłużenia konsumpcyjnego. Naturalnie więc, rynek kredytów i pożyczek konsumenckich zależy od skłonności do dokonywania tego typu wydatków oraz skłonności do finansowania tych wydatków ze środków zewnętrznych. Niestety, od momentu rozpoczęcia monitoringu skłonności gospodarstw domowych do dokonywania poważnych wydatków, w 2007 roku obserwowany jest systematyczny spadek. Wynika on w głównej mierze ze zmniejszonej skłonności do sięgania po zewnętrzne finansowanie. Może to dziwić w obliczu wciąż jeszcze niskiej zamożności gospodarstw domowych w Polsce. Może jednak być związane ze stroną podaży, a mianowicie z barierami stawianymi przed gospodarstwami domowymi w momencie chęci wejścia na rynek. Szczyt natężenia barier dla zaciągania kredytów/pożyczek obserwowany był w 2012 roku, kiedy to bardzo zwiększyły się obawy gospodarstw domowych związane z możliwością niespełnienia wysokich wymagań instytucji finansowych co do poziomu dochodu. Było to w okresie największego nasilenia negatywnych skutków rekomendacji T.

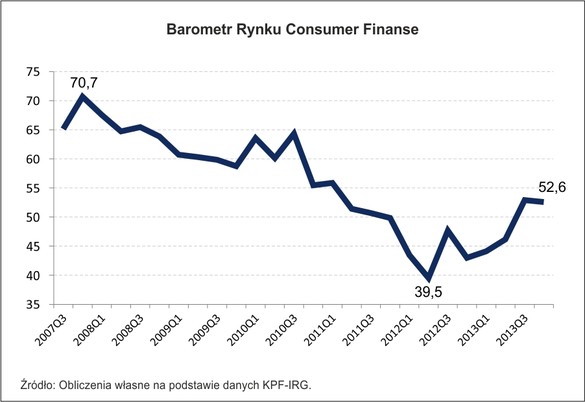

Nowa konstrukcja wskaźnika Consumer Finance

Sytuacja w tych czterech obszarach – demografia, niepewność, skłonność do zakupów i wykluczenie – jest podstawą konstrukcji nowego Barometru Rynku Consumer Finance, który pokazuje kompleksowo całość zmian zachodzących w obszarze popytu na kredyt. Barometr ten został skalibrowany w taki sposób, aby możliwe było łatwe interpretowanie jego wartości w kontekście spodziewanych zmian na rynku kredytów i pożyczek. Łącznie z najnowszymi wskazaniami za czwarty kwartał 2013 r. przedstawiony on został na poniższym wykresie.

Po raz drugi z rzędu Barometr przekroczył poziom 50 punktów, co oznacza możliwy wzrost w nadchodzących kwartałach. Wartość Barometru, wynosząca 52,6 punktu, oznacza, że spodziewany wzrost rynku kredytów konsumenckich w nadchodzących 12-tu miesiącach powinien sięgnąć 2,6%. Jest to zdecydowanie optymistyczny sygnał w odniesieniu do wartości 39,5 punktu, obserwowanej w drugim kwartale 2012 roku. Tak niski poziom Barometru w tamtym okresie wskazywał na możliwość kurczenia się rynku kredytów dla gospodarstw domowych w tempie ok. 10% rocznie.

2014 – rok szans i zagrożeń

Pomimo poprawy wskazań Barometru w ostatnim okresie, rynek kredytów i pożyczek na cele konsumpcyjne wciąż stoi przed szeregiem wyzwań. W kolejnych latach można się spodziewać malejącej skłonności do sięgania po kredyt konsumpcyjny, co w znacznej mierze będzie wiązało się z coraz mniejszą liczbą gospodarstw domowych osób młodych, a coraz większą liczbą tych, których członkowie osiągnęli wiek emerytalny i naturalnie w mniejszym stopniu korzystają z kredytu na cele konsumpcyjne. Dodatkowo, nastroje społeczne, a także skłonność do sięgania po kredyt są wciąż na bardzo niskim poziomie. W takich warunkach, i potwierdzają to opinie samych banków, może być bardzo trudno sprzedawać nowe kredyty konsumpcyjne gospodarstwom domowym. Na szczęście sektor finansowy zmniejsza obecnie bariery stawiane gospodarstwom domowym przy zaciąganiu kredytów/pożyczek. Widzą to sami zainteresowani i stąd mniej się boją aplikowania po produkty kredytowe. W konsekwencji maleje grupa wykluczonych z rynku kredytowego.

Do większej poprawy sytuacji mogą przyczynić się działania instytucji finansowych promujące produkty dopasowane do potrzeb gospodarstw domowych, a także powrót zaufania w relacjach gospodarstw domowych z instytucjami finansowymi. W ostatnich latach zaufanie to zostało nadszarpnięte przez niekorzystne zmiany w obszarze dostępności do kredytu, które uderzyły w sektor gospodarstw domowych w trudnym dla nich okresie spadku dynamiki dochodów. Do spadku zaufania przyczyniły się również kampanie, które w uproszczony sposób postawiły znak równości między oszustwem Amber Gold i pozostałymi kredyto-/pożyczkodawcami.

Dr Piotr Białowolski

Konferencja Przedsiębiorstw Finansowych w Polsce – Związek Pracodawców