Rok 2014 przyniesie sporo zmian na rynku nieruchomości – dla jednych korzystnych: wsparcie państwa dla młodych dokonujących zakupu pierwszego mieszkania, dla innych nieco mniej: kredyt hipoteczny tylko w sytuacji posiadania minimum 10% wkładu własnego. Czekać na zmiany czy skorzystać z dotychczasowych zasad? Czasu na podjęcie decyzji coraz mniej, dlatego spieszymy z pomocą, przedstawiając najważniejsze fakty w pigułce.

Doniesienia o zmianach na rynku nieruchomości pierwotnych pojawiają się mediach praktycznie przez cały czas – hossy, bessy, spadek popytu, rosnąca podaż – stagnacja nigdy nie trwają tu zbyt długo. Do tych realiów musi dostosowywać się prawo, a ślad za nim – banki, oferujące kredyty hipoteczne. Tylko do końca 2013 roku można zaciągnąć kredyt hipoteczny na dotychczasowych warunkach. Zanim jednak przyjrzymy się zmianom, warto odpowiedzieć sobie na pytanie: dotychczasowych, więc właściwie jakich?

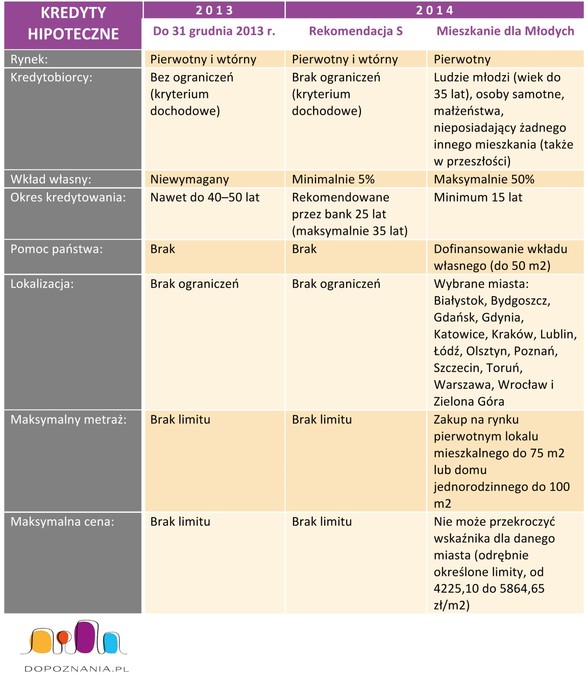

Dotychczasowe warunki

Zakup nieruchomości nie wymaga aktualnie wkładu własnego – w Polsce bardzo dużą popularnością cieszą się kredyty zaciągane na 100% ceny mieszkania. Aktualnie pożyczkę bez wkładu własnego proponuje jeszcze 9 instytucji (Bank Millennium, BOŚ Bank, Deutsche Bank, Eurobank, Getin Noble Bank, mBank, MultiBank, Nordea, Pekao SA oraz PKO BP), praktycznie nie wprowadzając żadnych dodatkowych wymagań w porównaniu z kredytami z wkładem własnym. Wiąże się to, co prawda, z koniecznością wykupienia ubezpieczenia brakującej wstępnej wpłaty i wyższą marżą, ale jeśli tylko posiadamy odpowiednio wysokie dochody, to możemy uzyskać kredyt na 100% wkładu.

– Zakup mieszkania bez wkładu własnego jest dobrą opcją nie tylko dla tych, którzy nie posiadają żadnych oszczędności. Z rozwiązania tego korzystają bardzo często także klienci, którzy zaoszczędzone na „niewykorzystanym” wkładzie własnym środki, mogą zainwestować w zupełnie inny sposób, np. na wykończenie nieruchomości czy jej wyposażenie – tłumaczy ekspert dopoznania.pl, Aleksander Blumski.

Na wydanie decyzji kredytowej w banku czeka się obecnie około 30 dni. Górną granicę limitu okresu spłaty kredytu banki dobierają indywidualnie do kredytobiorcy, udzielając kredytów na zakup nieruchomości na 20, 30, 40, a nawet 50 lat. Nie ma też większego znaczenia, czy lokal pochodzi z rynku pierwotnego, czy wtórnego, ani w jakiej jest lokalizacji. Wystarczy wykazać się odpowiednim poziomem dochodów, a mieszkanie może być nasze.

Swoje „M” bez wkładu własnego – możliwe tylko do końca 2013 roku

Kto nie ma oszczędności, nie będzie mógł pożyczyć pieniędzy na własne „M” – takie zmiany wprowadza Rekomendacja S wydana przez Komisję Nadzoru Finansowego. Zgodnie z nowymi regulacjami już od początku 2014 r. każda osoba nabywająca nieruchomość i zaciągająca kredyt hipoteczny, będzie musiała udokumentować co najmniej 5% wkładu własnego. Przykładowo, jeśli będziemy kupować mieszkanie o wartości 300 000 zł, wówczas niezbędne będzie posiadanie minimum 15 000 zł, a w praktyce wymóg może być nawet większy. W 2015 r. natomiast koniecznie będzie posiadanie wkładu własnego, wynoszącego aż 10%.

Bazując na danych statystycznych, można przypuszczać, że około 20% klientów może mieć problem z uzyskaniem kredytu hipotecznego, właśnie przez brak 5% wkładu własnego. Urząd wskazuje również na ograniczony czas spłacania kredytu hipotecznego klientów indywidualnych, maksymalnie do 25 lat. W przypadku podjęcia przez nabywcę decyzji o dłuższym finansowaniu, bank nie powinien udzielić kredytu, którego zamknięcie przekraczałby 35 lat. Jeśli jest ono dłuższe niż 30 lat, bank powinien przyjmować w procesie oceny zdolności kredytowej termin spłaty ekspozycji wynoszący maksymalnie 30 lat, przy ustalaniu długości czasu kredytowania klienta detalicznego. W komunikacie KNF wskazuje, że przy ustalaniu owego czasu, bank jest zobowiązany uwzględnić zdolność kredytobiorcy do kreowania dochodów w całym okresie trwania umowy, zwracając szczególną uwagę na moment, w którym należy oczekiwać osiągnięcia przez pożyczkobiorcę wieku emerytalnego.

KNF chce, aby dalszemu ograniczeniu uległo kredytowanie hipoteczne w walutach obcych, które powinno być dostępne tylko dla klientów uzyskujących stałe przychody właśnie w walucie obcej.

Zgodnie z założeniem Komisji większość zapisów rekomendacji zostanie wprowadzonych nie później niż do 1 stycznia 2014 r., a część zaleceń ma wejść w życie od 1 lipca 2014 r.

Rządowy program „Mieszkanie dla młodych” szansą dla niewielu

Początek 2014 roku przyniesie nam zresztą więcej zmian. 1 stycznia zacznie też obowiązywać rządowy program „Mieszkanie dla Młodych”. Młodzi Polacy kupujący swoje pierwsze lokum na kredyt będą mogli liczyć na całkiem spore wsparcie państwa. Ale tylko nieliczni, nie w każdym mieście i tylko na nowe mieszkania. Program będzie kosztował budżet państwa 3,2 mld zł.

Nowy program skierowany jest do ludzi młodych, pragnących zakupić swoje pierwsze mieszkanie. Nabywcą lokalu mieszkalnego mogą być małżonkowie, osoby samotnie wychowujące dzieci, jak również single. Jeden z warunków określa wiek nabywcy lokalu – do 35 lat, przy zastrzeżeniu, że w przypadku małżeństw ograniczenie będzie dotyczyło młodszego małżonka. Drugi warunek dotyczy sytuacji mieszkaniowej beneficjenta.

Dofinansowanie nie może być udzielone osobom, które były lub są właścicielem prawa własności budynku mieszkalnego jednorodzinnego lub lokalu mieszkalnego. Z grona beneficjentów wyłączeni zostali również współwłaściciele budynków bez wyodrębnionych lokali mieszkalnych. Ustawa ściśle określa również, że nabywany lokal ma pochodzić tylko i wyłącznie z rynku pierwotnego, wyłączając tym samym nieruchomości z rynku wtórnego i domy.

W ramach MdM państwo ma dopłacić do wkładu własnego wniesionego przy nabyciu lokum. Wysokość dopłaty do wkładu własnego będzie ustalana według górnego limitu ceny obowiązującego w miejscowości, w której nabyte ma być mieszkanie (wyliczone na podstawie wartości odtworzeniowej, a nie na podstawie samej ceny lokalu). Przykładowo, jeśli rodzina będzie zainteresowana kupnem mieszkania o powierzchni 50 m2 (a granica ceny w danej lokalizacji będzie wynosiła 3200 zł/m2) i uda się jej znaleźć mieszkanie w cenie 3000 zł/m2, dopłata w wysokości 10% zostanie naliczona od stawki 3200 zł/m2. Minister zachęca do negocjowania cen z deweloperami, bowiem to może zapewnić większą dopłatę.

Dofinansowanie nie może być udzielone osobom, które były lub są właścicielem prawa własności budynku mieszkalnego jednorodzinnego lub lokalu mieszkalnego. Z grona beneficjentów wyłączeni zostali również współwłaściciele budynków bez wyodrębnionych lokali mieszkalnych. W poprzednim programie mogły brać udział osoby, które nie miały tytułu prawnego w chwili podpisywania umowy kredytowej. Ponadto, warunkiem nowego programu jest również zasada, że kupujący, który nabędzie mieszkanie w ramach nowego programu, nie będzie mógł go sprzedać ani wynająć przez okres 5 lat. Jeżeli nie dostosuje się do tego kryterium, może częściowo stracić dofinansowanie do wkładu własnego.

Jak wspomniano już wcześniej, program MdM obejmie tylko zakup mieszkań w niektórych miastach. Skorzystają z niego ci, którzy nabywają nieruchomości w takich miejscach, jak: Białystok, Bydgoszcz, Gdańsk, Gdynia, Katowice, Kraków, Lublin, Łódź, Olsztyn, Poznań, Szczecin, Toruń, Warszawa, Wrocław i Zielona Góra. W każdym z miast obowiązują odmienne limity ceny m2 lokalu biorącego udział w programie MdM – wahają się one w granicach od 4225,10 zł (Białystok) do 5864,65 zł (Warszawa).

Chwytać ostatki czy czekać?

Z jednej strony, można stwierdzić, iż z końcem roku 2013 ceny na rynku nieruchomości pierwotnych osiągnęły poziom najniższy od 4 lat. Deweloperzy kuszą licznymi promocjami, zachęcając do wykorzystania ostatniej szansy na zakup lokalu bez wkładu własnego Z drugiej strony lada moment w życie wejdzie program Mieszkanie dla Młodych, będący szansą na zakup mieszkania z korzystnymi dopłatami. Z którego rozwiązania skorzystać? Na to pytanie nie ma jednoznacznej odpowiedzi. Warto jednak przeanalizować plusy i minusy każdej z opcji, co pomoże w podjęciu ostatecznej decyzji: